| https://www.next-finance.net/fr | |

|

Opinion

|

Adieu à la hausse du marché obligataire

Selon Jim Cielinski, responsable mondial de la gestion obligataire de Columbia Threadneedle Investments, les principaux facteurs qui conditionnent les marchés obligataires ont changé. Une vision globale et la connaissance des signaux macroéconomiques pertinents permettent de se préparer à l’évolution des rendements obligataires.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Du référendum britannique sur l’adhésion à l’UE à l’élection de Donald Trump, en passant par le référendum italien, l’année 2016 a été une période de bouleversements politiques sans précédent où les principaux déterminants des marchés ont changé de façon irrémédiable.

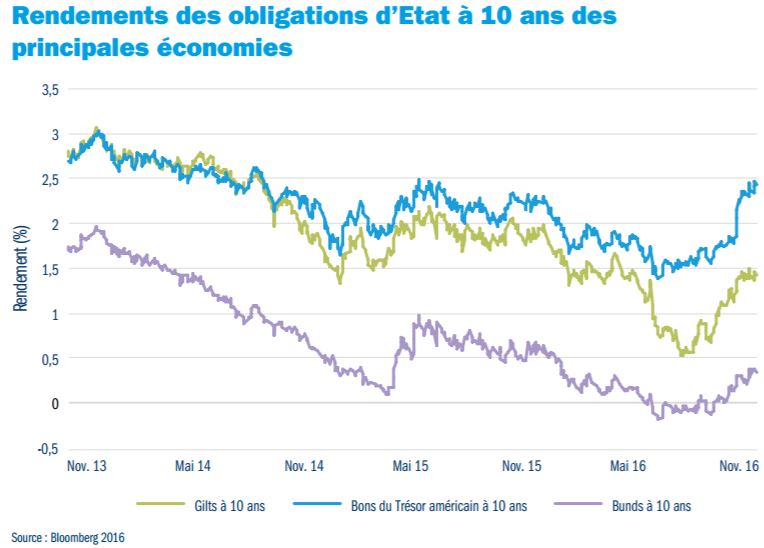

L’année s’est déroulée en deux temps. Le rebond obligataire entamé en début d’année s’est révélé plus vigoureux que prévu. Les ondes déflationnistes ont continué d’agiter le marché, rappelant aux investisseurs que les risques géopolitiques étaient bel et bien présents. Cette reprise impressionnante s’est poursuivie jusqu’au Brexit et a vu les rendements des gilts à 10 ans chuter de 2% au début de l’année à près de 0,5% en juillet, avant de remonter à 1,5% en fin d’année.

Rétrospectivement, on peut être tenté d’analyser les mesures supplémentaires d’assouplissement quantitatif qui ont suivi le Brexit comme le chant du cygne de la politique monétaire. Il y a fort à parier que la correction subie durant le second semestre a constitué un point d’inflexion marquant la fin de la longue phase haussière du marché obligataire. Son déclenchement s’explique par la collision de deux facteurs : des valorisations excessives et l’anticipation de nouvelles règles du jeu à l’avenir.

A notre avis, la bulle obligataire risquait d’éclater, non pas en raison d’une soudaine accélération de la croissance ou de l’inflation, mais parce qu’un changement de politique modifiait les règles du jeu et faisait voler en éclats l’attitude complaisante des investisseurs. Le monde se fait progressivement à l’idée de la transition d’une politique monétaire vers une politique budgétaire expansionniste. Il était difficile d’imaginer que la victoire de Donald Trump puisse marquer le point départ de cette tendance, mais elle a envoyé un signal difficilement réversible.

La classe moyenne fragilisée a voté – les taux négatifs et l’assouplissement quantitatif ne conduisent pas à élever son niveau de vie. Elle désire de nouvelles règles. Et si l’Establishment politique au pouvoir n’est pas disposé à réécrire les règles, les électeurs le remplaceront par quelqu’un qui, lui, le fera. Les marchés ont depuis un certain temps pris l’habitude de penser que toutes statistiques décevantes concernant la croissance et l’inflation appelaient une réponse en termes de baisse des taux ou d’assouplissement quantitatif.

Mais ces outils ont été de plus en plus utilisés comme un ultime recours pour stimuler la croissance économique. A présent que la politique monétaire touche à sa fin, il est admis que les efforts des banques centrales pour absorber une offre d’obligations déclinante génèrent un certain nombre d’effets collatéraux néfastes. La voie à suivre semble être celle de l’expansion budgétaire et des réductions d’impôts, mais une politique de relance budgétaire est inflationniste. Elle serait préjudiciable aux obligations dans un environnement normal. Dans un contexte présentant les caractéristiques d’une bulle, c’est encore plus inquiétant.

En raison de l’effondrement des taux d’intérêt à long terme à la mi-2016, les marchés obligataires avaient intégré un faible risque d’inflation à l’horizon des dix prochaines années au minimum. Mais avec la redistribution des cartes que nous voyons se dessiner, les primes de terme devraient se normaliser et l’hypothèse d’une désinflation permanente est une idée que les investisseurs doivent effacer définitivement de leur esprit.

Dans ce contexte, une correction durable du marché obligataire est probable.

La bulle obligataire est en train d’éclater. Quel en sera l’impact ? Cela est difficile à dire car il existe de multiples forces déflationnistes latentes.

Si Donald Trump met à exécution l’intégralité de son programme, la phase baissière pourrait durer très longtemps.

Dans cette optique, nous invitons les investisseurs à prêter attention à trois indicateurs clés qui pourraient nous aider à déterminer jusqu’où la remontée des rendements obligataires pourrait aller.

Premier indicateur : les anticipations d’inflation

Si des mesures de relance budgétaire devaient être le levier de politique privilégié, une réaction inflationniste serait à prévoir. Une politique « budgétaire » est synonyme d’augmentation des dépenses et devrait donc stimuler la croissance, mais aussi creuser les déficits. La croissance et l’inflation, couplées à la déréglementation (que l’on anticipe sous l’administration Trump), incitent les entreprises à investir davantage, ce qui est susceptible de créer un cercle vertueux particulièrement défavorable aux obligations. Cela étant, les anticipations inflationnistes dépendent également des pressions sur les salaires et des politiques commerciales protectionnistes. L’économie américaine est proche du plein emploi et les hausses de salaire pourraient s’accélérer, sachant que les marchés du travail sont tendus et qu’un grand nombre de personnes ont quitté la vie active et ne reviennent pas. Face aux pressions salariales, se conjuguant à la relance budgétaire et à un programme plus protectionniste (ayant lui aussi des effets inflationnistes via les droits de douane et la politique d’immigration), les anticipations d’inflation continueront de se redresser depuis leurs niveaux actuels toujours très bas.

Deuxième indicateur : la Chine

Il faudra surveiller la Chine de près. Les taux d’intérêt à long terme dans le monde reflètent l’hémorragie de capitaux que la Chine connaît depuis dix ans. La banque centrale a acheté des centaines de milliards d’obligations étrangères. Ce programme d’achat d’obligations est le résultat d’années de surinvestissement dans les usines et les équipements, ayant conduit à la surproduction et la création de capacités excédentaires. Les sorties de capitaux en Chine exercent des pressions colossales sur les taux réels mondiaux et les primes de terme.

L’économie chinoise ralentit. Un excès d’épargne, la stagnation des investissements des entreprises et les inquiétudes suscitées par une éventuelle dévaluation du yuan ont chacun contribué à la fuite des capitaux à l’étranger. Une simple stabilisation de l’économie chinoise pourrait également suffire à déclencher une correction du marché obligataire. Une réaccélération imprévue de l’économie chinoise contraindrait les flux étrangers à un reflux rapide, privant les emprunts d’Etat internationaux d’une source de demande majeure. Il est inquiétant de noter que certains indices suggèrent que cela est en train de se produire, au moment même où Donald Trump s’apprête à concrétiser certaines de ses propositions, même s’il s’agit d’une coïncidence.

Troisième indicateur : l’Europe et les questions géopolitiques

D’un point de vue géopolitique, la tournure des événements en Europe sera déterminante. Déjà en 2016, le Royaume-Uni a décidé de sortir de l’UE et les électeurs italiens ont rejeté la proposition soumise à référendum par le premier ministre Matteo Renzi. Cette année, des élections se tiendront en France et en Allemagne, sans oublier le déclenchement de l’Article 50.

La poursuite du virage politique à droite signifierait implicitement que davantage de mesures populistes continueront d’être adoptées. Il existe en Europe des restrictions quant à l’ampleur des réductions d’impôts et des augmentations de dépenses qui peuvent être mises en œuvre ; la politique budgétaire est en effet contrainte par le traité de Maastricht, lequel prévoit un plafond du déficit public des Etats membres égal à 3% du PIB (ainsi qu’un endettement public inférieur à 60%). Cependant, l’élection de partis populistes ayant exprimé leur volonté d’enfreindre ces règles mettrait en péril le projet de la zone euro. Ironie du sort, une telle situation en Europe est synonyme de taux généralement plus élevés, plutôt que l’inverse.

Si des mesures de relance budgétaire devaient être le levier de politique privilégié, une réaction inflationniste serait à prévoir.

Conclusion

La bulle obligataire est en train d’éclater. Quelle sera l’ampleur de la correction ? Cela est difficile à dire car il existe de nombreuses forces déflationnistes latentes et une multitude d’incertitudes politiques. Il est très probable sinon certain que Donald Trump parviendra à faire adopter des réductions d’impôts ainsi qu’une version revue à la baisse de son programme de dépenses en matière de défense et d’infrastructures. La Chine voit son économie se stabiliser et devrait donc moins s’appuyer sur sa politique monétaire accommodante. Les sorties de capitaux devraient diminuer à la faveur d’un réajustement du yuan et le soutien important apporté par les achats des banques centrales (sous la forme d’investissements ou de mesures d’assouplissement quantitatif) va s’atténuer. En ce qui concerne l’Europe, un pronostic est délicat, mais il serait erroné d’extrapoler à partir de l’exemple britannique du Brexit (mais également de l’élection de Donald Trump ou du référendum en Italie). Néanmoins, ce qui était inconcevable auparavant est désormais possible.

Nous pensons que les anticipations d’inflation continueront de se redresser depuis leurs niveaux actuels encore très bas. L’économie américaine se rapproche du plein emploi. L’inflation salariale conjuguée à des mesures protectionnistes (même modestes) et à une reprise durable devrait se traduire par des anticipations d’inflation élevées.

Les taux directeurs devraient selon nous rester bas pendant un certain temps en Europe, compte tenu d’un environnement encore relativement incertain – une incertitude liée non seulement au risque géopolitique, mais aussi aux craintes entourant la vigueur de certaines économies de la région – qui devrait inciter les banques centrales à poursuivre une politique de taux « durablement bas ». Il est également peu probable que le Japon relève ses taux, ce qui devrait placer les Etats-Unis au centre des attentions. Compte tenu de l’accentuation des pressions salariales et de l’expansion budgétaire, le relèvement des taux opéré par la Fed en décembre devrait être suivi de nouvelles hausses en 2017. Le vent a tourné.

Jim Cielinski , Février 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |