| https://www.next-finance.net/fr | |

|

Opinion

|

Actions euro : quel potentiel après 20% de hausse ?

Les actions en zone euro ont progressé de plus de 20% depuis la fin de l’année dernière. Les investisseurs sont en droit de se demander s’il existe encore une marge de progression après une performance aussi tonitruante...

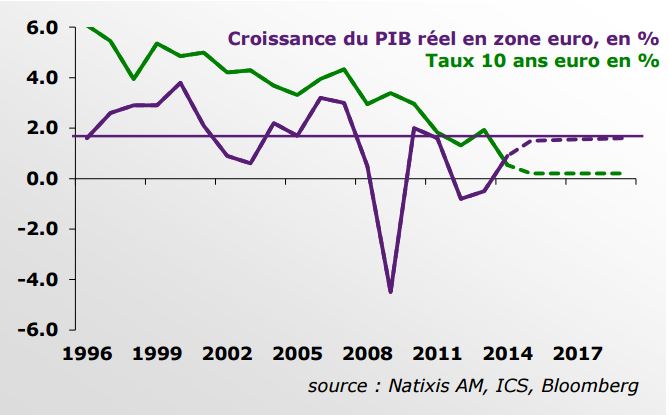

Les actions en zone euro ont progressé de plus de 20% depuis la fin de l’année dernière. Les investisseurs sont en droit de se demander s’il existe encore une marge de progression après une performance aussi tonitruante. Si l’on s’en tient aux perspectives de croissance en zone euro, le PIB attendu devrait progresser de 1.5% dès cette année et pourquoi pas revenir au voisinage des 2% de croissance l’année prochaine. Même si ces perspectives sont peut-être trop optimistes, la croissance en zone euro devrait évoluer au-dessus des taux d’intérêt de long terme ce qui est souvent un facteur décisif pour lancer un mouvement auto-entretenu sur le plan conjoncturel.

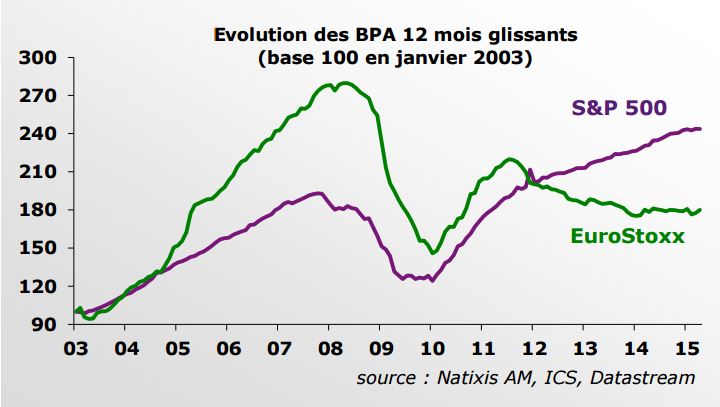

Si tel est le cas, il ne serait pas anormal que les actions européennes comblent leur retard par rapport aux actions US, qui ont effectué un parcours exceptionnel depuis 6 ans. Du reste, l’écart entre les profits des entreprises américaines et de leurs homologues européens n’a cessé de se creuser depuis la crise de l’été 2011 en zone euro, et les évolutions macro-économiques pourraient se transmettre dans les comptes des entreprises et légitimer la hausse actuelle.

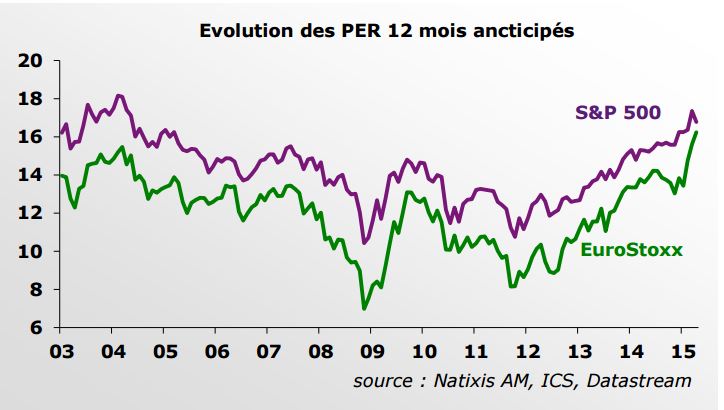

Naturellement, nous ne sommes qu’au début de cette éventuelle reprise. Ce sont d’abord les données d’enquête qui frémissent, la confiance des agents, les intentions d’investissement et la consommation, les indicateurs d’activité puis la profitabilité et enfin l’emploi. Si cette séquence devait se réaliser, et les entreprises européennes rattraper leur retard en matière de profits, le marché qui apparaît relativement cher aujourd’hui (PER anticipé autour de 16) pourrait alors progresser sans observer de réelle expansion de multiple puisque le dénominateur augmenterait en rapport. Les investisseurs ont certainement provoqué une vague suffisante d’expansion des multiples et attendront probablement d’y voir plus clair sur des résultats en hausse avant de renforcer leurs positions sur le marché euro.

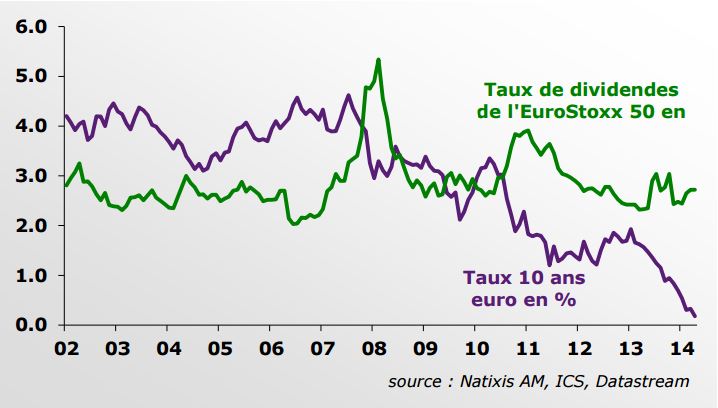

Est-ce à dire que la hausse est donc terminée pour le moment ? Il s’agit toujours d’une question difficile mais disons que les actions devraient temporiser. Cela étant, les alternatives sont plus que restreintes. Les actions américaines font du sur-place et sont vraiment très chères, les économies émergentes sont toujours en difficulté et les taux d’intérêt rémunèrent moins que les dividendes. Les actions demeurent donc un actif relativement en retard dans une zone où les choses semblent aller dans le bon sens, au moins avec un euro qui a faibli, des mesures d’austérité moins contraignantes et une banque centrale qui va continuer d’alimenter la liquidité.

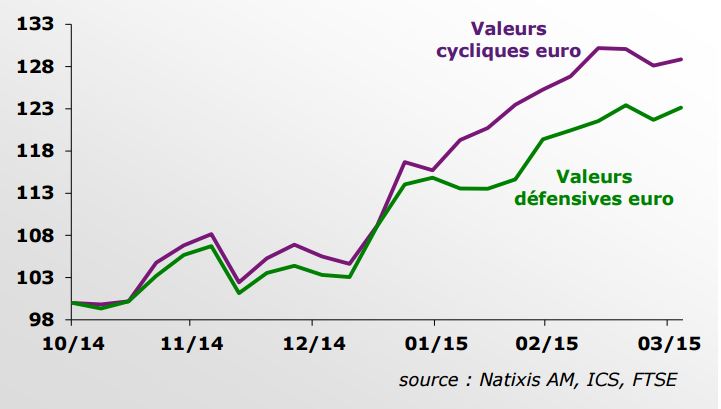

Une position plus intermédiaire consisterait donc à rester investi par le biais d’options, ou de couvrir son portefeuille, même si la volatilité de marché a un peu remonté. Une autre façon de réduire sa sensibilité au marché consiste également à réduire son exposition cyclique (ou son biais géographique en actions allemandes également) qui ont très largement tiré le marché en ce début d’année. Des sociétés davantage tournées vers la croissance domestique ou même le secteur bancaire peuvent compléter le mix. Le crédit devrait progressivement reprendre en zone euro et les banques de détail devraient également en profiter, les stress tests ont été passés avec succès et un assouplissement de la règlementation en Italie devrait permettre des opérations dans le secteur. Sans rechute de la crise grecque le secteur financier semble protégé.

Il est évident que la forte progression des indices boursiers en zone euro appelle beaucoup d’interrogations. Compte tenu du contexte très particulier, cette année pourrait être celle des exceptions sur ce marché. A défaut de prendre des profits sur une partie significative des portefeuilles, l’heure est sans doute venue de s’interroger sur une construction un peu différente, privilégiant les secteurs en retard et laissant de côté les secteurs les plus sensibles au cycle qui ont déjà pris beaucoup d’avance.

Franck Nicolas , Avril 2015

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |