| https://www.next-finance.net/fr | |

|

Opinion

|

A la recherche d’un nouvel équilibre sur le marché obligataire

L’année 2022 devrait assister à une normalisation des taux à long terme aux Etats-Unis et dans la zone euro, et les obligations allemandes (Bunds) pourraient ainsi voir leurs taux à 10 ans s’inscrire au-dessus de 0%, et ceux de leurs homologues du Trésor américain dépasseraient les 2% pour la première fois depuis 2019.

L’année 2022 devrait assister à une normalisation des taux à long terme aux Etats-Unis et dans la zone euro, et les obligations allemandes (Bunds) pourraient ainsi voir leurs taux à 10 ans s’inscrire au-dessus de 0%, et ceux de leurs homologues du Trésor américain dépasseraient les 2% pour la première fois depuis 2019. Cela devrait donner lieu à une rentabilité inférieure au coupon dans le segment du crédit, avec des spreads volatils partiellement compensés par l’environnement de hausse des taux.

Si 2020 avait été une année de choc économique et de reprise dans le contexte du covid, 2021 a, elle, été une année de transition vers une ère encore non définie pour l’économie globale. L’année 2022 devrait ainsi voir l’activité mondiale et les marchés obligataires chercher à établir un nouvel équilibre à mesure que nous apprendrons à vivre dans l’ère post-pandémie. La Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) ont, par conséquent, toutes deux signalé qu’elles commenceraient à réduire les programmes d’achat d’obligations qui ont soutenu leurs économies respectives tout au long de la crise sanitaire.

Nous nous attendons à ce que ce signal marque l’achèvement du processus de restauration des profils pré-pandémie pour les deux courbes de taux. Alors que la BCE devrait continuer à ancrer les taux courts au sein de la zone euro, les taux des obligations allemandes (Bunds à 10 ans), qui se situent au-dessous de zéro depuis début 2019, pourraient enfin revenir en territoire positif, pour remonter jusqu’à 0,3%.

Aux Etats-Unis, dans la mesure où les marchés valorisent une première hausse des taux de la Fed dès décembre 2022, les taux des obligations du Trésor américain à 10 ans pourraient atteindre 2% pour la première fois depuis début 2019, voire peut-être 2,5%, si les anticipations de relèvement de taux de la Fed se cristallisaient d’ici à 2023.

Bien que la croissance économique montre des signes d’essoufflement à l’aube de 2022, le rythme de la reprise n’est pas le seul moteur de la politique et des taux obligataires de long terme. Des taux longs plus élevés constituent également un élément important pour répondre à l’autre priorité des banques centrales consistant à assurer la stabilité du système financier.

Les taux nominaux et corrigés de l’inflation ayant fortement chuté ces dernières années, les prix de l’immobilier résidentiel aux Etats-Unis et en Allemagne augmentent désormais de près de 15% en glissement annuel. Même en tenant compte de la base de comparaison basse au plus fort de la pandémie, les prix immobiliers américains et allemands ont tout de même toujours augmenté de plus de 10% sur les deux dernières années (taux de croissance annuel composé, ou CAGR, pour « compound annual growth rate »).

En 2022, la Fed et la BCE chercheront un atterrissage en douceur de type 2013-2014 pour les prix immobiliers américains et allemands.

Aux Etats-Unis, dont les données remontent plus loin dans le temps, il apparaît qu’il n’y a que trois autres périodes où les prix de l’immobilier résidentiel ont augmenté à un rythme aussi élevé sur deux ans : à la fin des années 1980 (suivie de la crisede l’épargne et des prêts aux Etats-Unis), en 2005-2006 (déclenchant la crise des « subprimes » en 2007, puis la crise financière mondiale de 2008-2009), et plus récemment, en 2013-2014, après quoi le resserrement monétaire de la Fed a, avec succès, ralenti le rythme de l’inflation des prix de l’immobilier, pour le ramener à sa moyenne du 21e siècle en 2016, même si cela s’est produit dans un contexte de tensions importantes sur les marchés américains des obligations à haut rendement (« high yield »).

Nous prévoyons que la Fed et la BCE chercheront à reproduire l’atterrissage en douceur du système financier observé après 2013-2014 et à éviter les tensions de crédit des deux précédentes flambées immobilières américaines en visant une hausse plus mesurée des taux longs.

Les marchés du crédit à travers le monde entier paraissent optimistes quant au fait que les décideurs politiques des deux côtés de l’Atlantique réaliseront cet atterrissage en douceur, avec des spreads de crédit EUR, USD et Marchés émergents proches de leurs plus bas historiques.

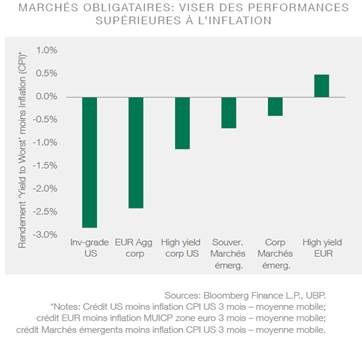

En dépit du rebond des taux sans risque à long terme, cela signifie toujours que même le crédit risqué offre peu de prime par rapport aux niveaux d’inflation actuellement observés aux Etats-Unis et dans la zone euro.

En conséquence, les investisseurs devraient s’attendre, pour ce début 2022, à une rentabilité inférieure au coupon sur les titres obligataires, les spreads de crédit volatils étant partiellement compensés par l’environnement de hausse des taux anticipé pour la nouvelle année. Les opportunités à court terme et à taux variable, par exemple dans la catégorie des prêts seniors, devraient apporter aux investisseurs une certaine protection. Cependant, les investisseurs en obligations devraient surtout chercher à se protéger contre le risque de taux d’intérêt, tout en se concentrant sur un élargissement cyclique des spreads de crédit durant l’année à venir.

Des alternatives au marché obligataire

De nombreux actifs obligataires traditionnels affichent aujourd’hui des niveaux de performance inférieurs à l’inflation, et les investisseurs doivent donc regarder au-delà des primes de risque de crédit et du recul des taux sans risque observé depuis plusieurs décennies, afin de préserver le pouvoir d’achat à long terme mais également de générer des revenus durables.

Pour les investisseurs traditionnels, le repli des rendements s’est accompagné d’une baisse de la volatilité des obligations, ce qui a créé un environnement favorable pour les investisseurs obligataires « buy-and-hold » (achat-conservation) et, dans de nombreux cas, passifs. Les rendements étant contraints par des politiques de taux d’intérêt avec un plancher égal à zéro en Europe et, de plus en plus, aux Etats-Unis, il apparaît qu’à l’avenir, une sélection de crédit active tirant parti des opportunités tant « long » que « short », avec des pics de volatilité périodiques tels que ceux enregistrés en 2020 – devrait offrir aux investisseurs l’opportunité de générer des performances supérieures par rapport à la stratégie dite de « buy-and-hold », qui avait nettement profité aux investisseurs lors des précédentes décennies.

Cette approche active présente de plus l’avantage de réduire la sensibilité aux mouvements directionnels sur les taux d’intérêt et/ou les spreads de crédit. Ceci devrait permettre aux investisseurs de se protéger contre une hausse des taux, comme nous l’avons vu tout au long de l’année 2021, voire un élargissement des spreads de crédit, ce qui est courant dans cette phase du cycle économique.

Au-delà de ces aspects, tout comme les investisseurs se sont initialement tournés vers les marchés du crédit alternatifs pour atteindre leurs objectifs sur la dernière décennie, les investisseurs orientés revenu devront de nouveau élargir leur spectre d’investissement en intégrant les primes de risque d’illiquidité et une volatilité accrue au travers des produits structurés comme moteur de la performance des portefeuilles.

Les sous-secteurs obligataires tels que les prêts à effet de levier et la dette des marchés émergents se sont historiquement caractérisés par un risque d’illiquidité intégré dans leur profil de performance, ce qui a largement favorisé les investisseurs sur les dix dernières années.

Ainsi, de la même façon que les investisseurs s’étaient aventurés dans ces segments qui étaient alors nouveaux, ils auront encore une fois à explorer des secteurs de niche additionnels sur lesquels ils sont compensés pour ne pas chercher de la liquidité quotidienne afin d’augmenter les rendements. Selon nous, des segments tels que les créances commerciales, les prêts à la consommation, les règlements des assurances-vie et même les infrastructures et l’immobilier peuvent contribuer à renforcer les rendements et les performances pour les investisseurs en 2022.

A l’instar des prêts avec effet de levier et de la dette des marchés émergents auparavant, la nouveauté de ces segments permet aux gérants de portefeuille d’apporter une valeur ajoutée significative au travers de la sélection des investissements de façon à augmenter la prime de risque d’illiquidité offerte. De plus, tout comme pour les stratégies de crédit « long/short », la moindre sensibilité aux mouvements des marchés obligataires implique que ces stratégies illiquides permettent de se protéger contre la volatilité accrue des taux d’intérêt et du crédit à l’avenir.

Norman Villamin , Décembre 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |