| https://www.next-finance.net/fr | |

|

Opinion

|

A défaut d’une bonne vue, FED et BCE ont une vision... et elle est de long terme

Alors que la fin du premier semestre approche, cette semaine était attendue par les investisseurs puisque les deux banques centrales américaine et européenne devaient rendre leur décision sur les taux et donner quelques prévisions et lignes directrices pour la suite...

Alors que la fin du premier semestre approche, cette semaine était attendue par les investisseurs puisque les deux banques centrales américaine et européenne devaient rendre leur décision sur les taux et donner quelques prévisions et lignes directrices pour la suite. Si un certain nombre d’opérateurs attendaient d’y voir enfin plus clair sur l’avenir, entre point pivot, taux terminal, voire baisse des taux, rien de tout cela n’a transpiré cette semaine, de sorte qu’ils ont dû se contenter d’une parfaite continuité de la part des deux institutions.

- Continuité sur les taux avec une hausse plus modérée de la BCE de 25 points de base et une pause sur les hausses de la part de la FED, déjà engagée lors des dernières réunions.

- Continuité sur les anticipations avec un discours volontariste des deux institutions qui ont encore prévenu les marchés que, non, elles n’avaient aucune intention de baisser les taux à moyen terme et qu’elles continueraient au contraire de les relever au cours des prochains trimestres dans le cadre d’une politique de long terme contre l’inflation, plus persistante qu’elles ne l’avaient envisagé au départ. Comme nous en parlions dans notre dernier hebdo, la BCE a également insisté sur l’accélération prochaine du deuxième outil de restriction monétaire : la réduction des liquidités avec l’arrêt des achats obligations.

- Continuité sur leur navigation à vue, avec des discours toujours aussi incertains sur les statistiques, les effets des hausses de taux, et l’absence totale de prévisions claires et consistantes sur l’avenir, alors même que les marchés espèrent depuis plusieurs mois que FED et BCE reviennent dans leurs standards de la décennie 2010 et les prennent par la main mois après mois…

Nous n’aurons rien à dire de plus dans cet hebdo que dans les précédents, tant nous avons répété au fil des mois que :

- Les banques centrales n’en savent pas plus que nous et doivent être appréhendées sur leurs actes et sur leur volonté affichée plutôt que sur leurs prévisions ou le succès potentiel de leurs actions. Ainsi, il est selon nous beaucoup trop tôt pour penser à une quelconque baisse de taux ou à un revirement de politique monétaire, à moins d’un évènement exogène de type géopolitique (ou sanitaire…) qu’on ne peut pas intégrer dans un modèle de taux mais qui relève plus de l’aléa extra-financier.

- En conséquence de ce premier point, alors que beaucoup d’investisseurs se sont positionnés sur les taux longs, las d’une décennie de taux zéro et ravis de retrouver un soupçon de rendement sur les obligations de haute qualité, nous considérons qu’il est encore trop tôt, pour un investisseur opportuniste non contraint par des sujets comptables ou réglementaires, pour se positionner sur ces maturités longues de la courbe pour trois raisons :

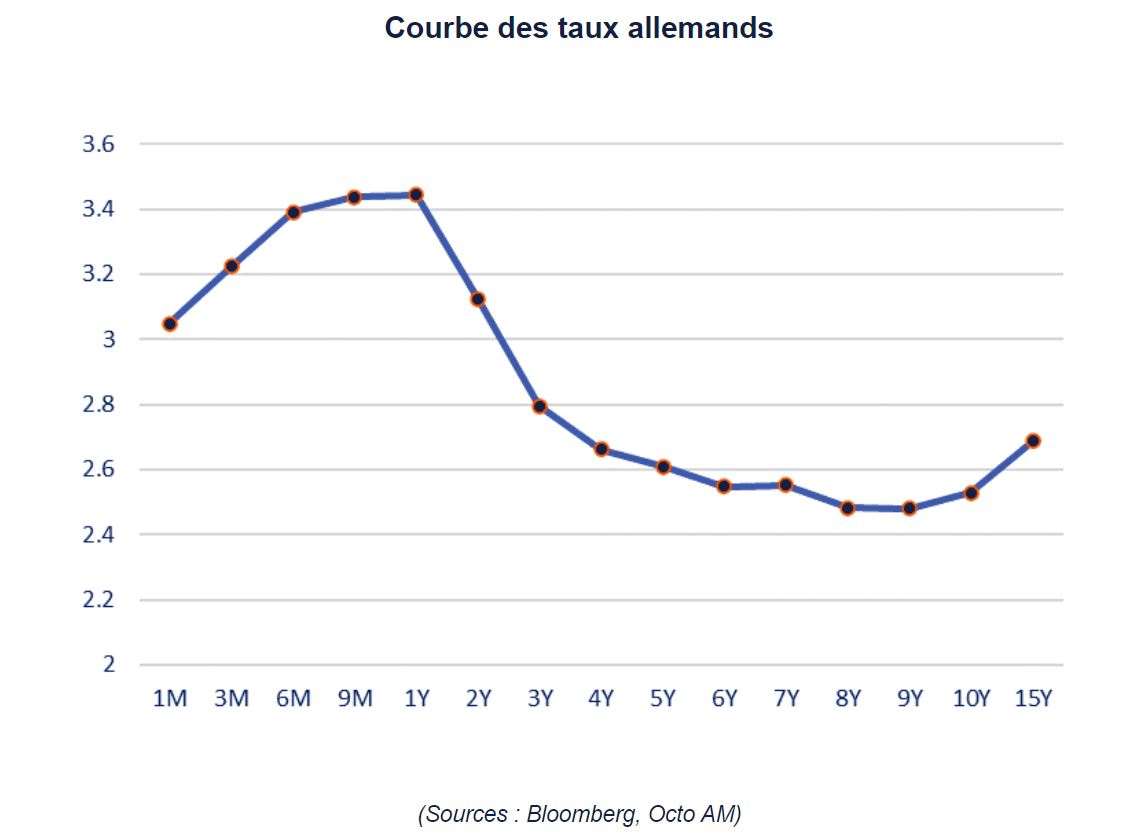

- Les taux de référence y sont encore beaucoup plus bas que le taux de référence monétaire, ce qui crée une courbe inversée (cf. graphe ci-dessous, courbe d’état allemand), synonyme de baisse des taux prochaine et donc en désaccord avec l’action de long terme des banques centrales.

- Les primes de crédit y sont plus faibles que sur les maturités courtes car seuls les émetteurs de bonne qualité y sont présents, ce qui ne permet pas d’accéder à des rendements suffisants pour absorber la volatilité potentielle de telles maturités, par exemple en cas de prise de conscience des marchés du non retour en arrière des banques centrales et d’aplatissement, voire de rétablissement de la courbe sur une pente « classique ». Par exemple, si le Bund 10 ans revenait sur le niveau du taux monétaire à 15 jours de la BCE, ce qui ne serait pas une hérésie, la moins-value potentielle à horizon 1 an serait d’environ 10 points… Alors même que son rendement actuel est de 2,5% et que les taux courts du même état allemand offrent déjà 3,5% et ne perdraient que 0,5 points en cas de mouvement comparable…

- Ces positionnements sur la partie longue de la courbe sont de trois types, dont aucun n’est lié à la recherche du meilleur rapport rendement-risque :

- Un sujet réglementaire : beaucoup d’investisseurs institutionnels ont augmenté leur risque de signature durant la décennie passée pour compenser les taux très faibles du marché, tout en réduisant leur duration. Ceci a souvent créé, d’une part un gap de duration et d’autre part une chute des ratios de capital par rapport aux objectifs fixés par les régulateurs. La hausse des taux, massive en relatif, mais finalement modérée d’un point de vue absolu, puisque les taux monétaires à 4% actuellement sont sur des niveaux relativement standards des décennies précédentes, a entraîné une vague d’achat sur les obligations de bonne qualité et de longue maturité, permettant de combler les deux déficits qui s’étaient creusés lors de la décennie précédente.

- L’inquiétude : après l’extrême volatilité des dernières années, qui s’est soldée par la chute généralisée de 2022, beaucoup d’investisseurs ou de gérants pour compte de tiers ont perdu confiance et ont vu, dans les obligations longues de bonne qualité à 3% ou 4% la garantie d’une sérénité retrouvée : peu de risque de défaut final, une rémunération significative par rapport à ce qu’ils pouvaient trouver auparavant, un discours facile à expliquer. Et pourtant… l’incertitude principale vient aujourd’hui des taux et la visibilité est si faible que ce sont, aujourd’hui encore, les obligations les plus volatiles du marché, pour une rémunération loin d’être la plus élevée. Et les discours récents de la FED et de la BCE pourraient venir encore mettre à mal ces investissements dans les semaines à venir…

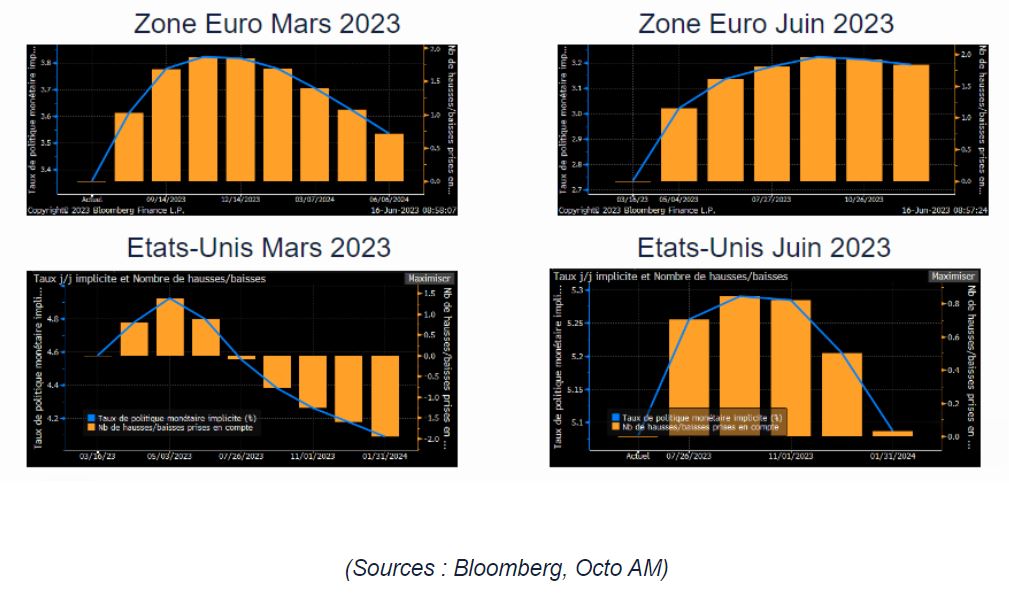

- La spéculation : après une décennie de taux bas et d’actions répétées et massives des banques centrales pour soutenir les marchés financiers, beaucoup d’opérateurs ont considéré qu’elles ne pourraient pas adopter une attitude plus restrictive et ont parié sur le biais de continuation et le biais d’optimisme. Biais qui ne fonctionnent jamais, ou alors qu’à court terme, comme on a pu le voir dans les prévisions du pétrole en 2020 ou dans celles des indices actions début 2023, mais qui continuent de faire florès auprès des marchés financiers… Ainsi a-t-on vu beaucoup d’opérateurs se positionner sur les taux longs, arguant que les banques centrales ne pourraient tenir leur position restrictive pour pléthore de raisons, entre récession galopante, retour de la crise des périphériques inéluctable ou crises géopolitiques majeures. C’est oublier que les crises sont déjà survenues et sont donc déjà prises en compte, que l’inflation est le sujet numéro 1 d’une banque centrale, que cette inflation est favorable pour le désendettement public et peut donc être maintenue légèrement supérieure aux objectifs au prix d’une politique légèrement moins restrictive que nécessaire mais durant beaucoup plus longtemps, que cette inflation en Europe est en grande partie exogène et compensée par les Etats, ce qui la maintient élevée et limite les effets récessionnistes. En bref, ce trade spéculatif ne nous convainc guère à double titre : il est basé sur des anticipations aisément contestables et il est coûteux par rapport au rendement qu’on peut obtenir sur des maturités courtes moins volatiles. Nous observerons d’ailleurs ci-dessous deux graphiques réalisés à trois mois d’intervalle sur les anticipations du marché des taux directeurs : que ce soit en termes de niveau, de tendance, de point d’inflexion dans le temps, les prévisions du marché sont extrêmement volatiles et ne peuvent être considérées comme fiables pour un investissement serein… A fortiori quand on utilise ces taux directeurs à quelques jours pour investir sur des maturités 10 ans !

Ainsi, en conclusion,

1. Les deux banques centrales américaine et européenne sont venues cette semaine conforter le positionnement de nos fonds sur les maturités courtes de la courbe :

a) Le point le plus haut en termes de rémunération

b) Une volatilité constatée et attendue plus faible en cas de poursuite de politique restrictive, ou même d’évènement exogène

2. Les publications récentes des entreprises ont également conforté notre positionnement moyen en BB sur nos portefeuilles :

a) Une grande prudence des politiques financières

b) Une certaine visibilité sur le bilan à l’horizon relativement court de nos portefeuilles (en particulier nos fonds Octo Crédit ISR Court Terme, Octo Rendement 2025 et Octo Crédit Value)

3. Deux derniers points à noter en termes d’allocation et de gestion du risque :

a) Si les maturités longues sont, de manière générales, peu attractives à notre sens, les obligations financières, du fait de leurs besoins d’émissions importants et de la crise connue en mars dernier, peuvent offrir des primes très larges sur ces maturités et représenter une poche d’investissement significative, en particulier sur les subordonnées Tier 2. (nous considérons en effet que l’histoire des AT1 est loin d’être terminée, notamment sur les probabilités de calls des obligations AT1 à petits coupons, actuellement surévaluées). Nous nuancerons notre positionnement sur cette poche en précisant que nous n’investissons que sur les banques de réseau lisibles, souvent mutualistes, et non sur les banques d’investissement ou trop liées aux marchés financiers ou à un secteur ou une classe d’actif en particulier.

b) Nous entamons depuis cette semaine, alors que les taux ont significativement rebondi, un positionnement de protection sur les obligations d’Etat qui permettra de limiter la volatilité des portefeuilles en cas de regain de stress, ce qui pourrait arriver par de multiples voies, qu’il s’agisse de la géopolitique ou d’une correction sur les actions par exemple (notamment liée aux effets de la hausse des taux, encore peu prise en compte dans les valorisations). Pour cela, nous constituons des poches de futures souverains, en couverture du risque high yield, soit par des positions directionnelles sur les maturités les plus courtes, soit par des scenarios de pente ou de spread sur les maturités intermédiaires.

Matthieu Bailly , Juin 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |