| https://www.next-finance.net/fr | |

|

Opinion

|

2022, un tournant majeur : la Fed relève ses taux

La Réserve fédérale américaine (Fed), à l’instar d’autres banques centrales, va relever ses taux pour la première fois depuis le début de la pandémie. Sa réaction face à l’inflation devrait toutefois s’avérer exceptionnellement modérée.

Les actions ont affiché des performances solides en 2021, pendant que les obligations chutaient sur la même période – une situation assez rarement observée depuis 1977. Cela devrait se reproduire en 2022, avec des gains plus limités pour les actions.

Les chiffres de l’emploi américain seront au centre de l’attention cette semaine, en raison de leurs conséquences directes sur le calendrier et la trajectoire des hausses de taux de la Fed. La publication de divers indices PMI permettra de mieux juger de la vigueur du redémarrage.

L’année dernière, les banques centrales ont cohabité avec l’inflation. Cette attitude à l’égard des pressions sur les prix et le puissant redémarrage de l’économie ont largement soutenu les actifs risqués tout en limitant la hausse des rendements. La manière dont les banques centrales, et en particulier la Fed, réagiront désormais à l’inflation constituera le sujet majeur de 2022. Si la Fed va bientôt relever ses taux, sa réponse cumulative à l’inflation devrait néanmoins demeurer plus modérée que jamais. La potentielle mauvaise interprétation de la situation actuelle par les responsables monétaires et les investisseurs nous incite à réduire notre exposition au risque.

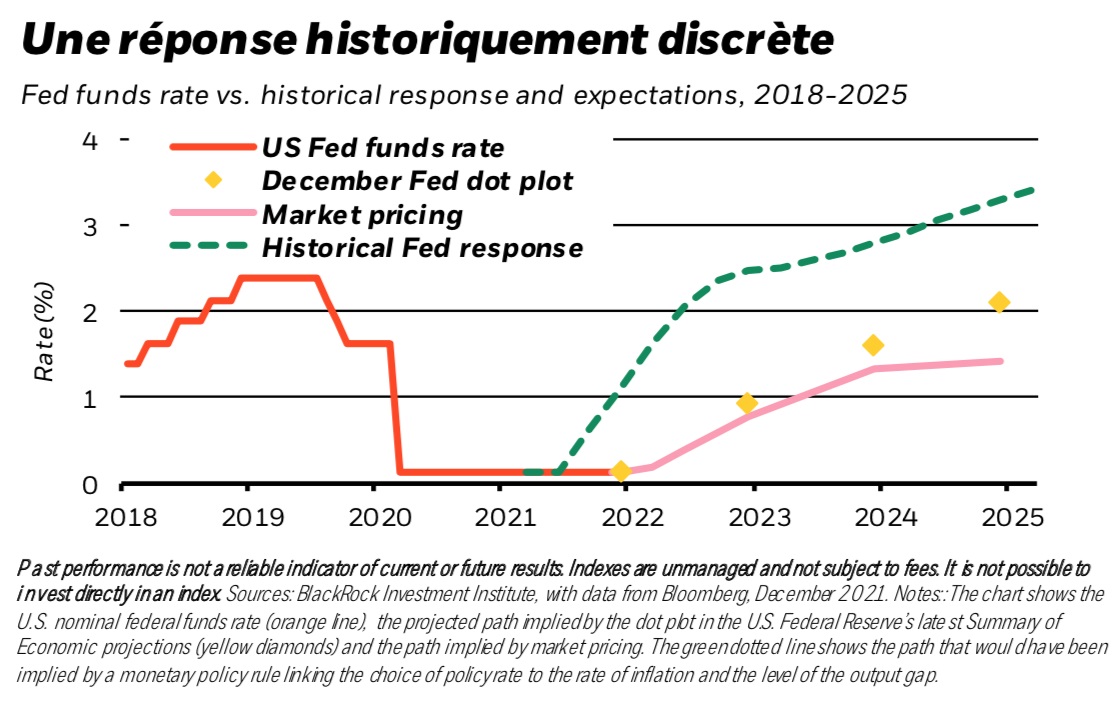

Le puissant redémarrage qu’a connu l’activité économique en 2021 a entraîné de fortes pressions sur les prix et des goulets d’étranglement au niveau de l’offre. De façon diamétralement opposée à leurs pratiques antérieures, qui consistaient en un resserrement monétaire préventif, la plupart des banques centrales des marchés développés n’ont pas réagi aux poussées d’inflation et de croissance. Les rendements obligataires nominaux ont certes augmenté, mais pas autant que l’inflation. Les rendements réels sont ainsi restés fortement négatifs, ce qui a profité aux actions, et ce conformément à notre thème d’investissement 2021 d’un nouveau régime nominal. Et la phase suivante de cette tendance est désormais en train de se dérouler. La plupart des banques centrales s’apprêtent en effet à relever leurs taux directeurs mais dans le but de lever le pied de l’accélérateur monétaire, et non d’appuyer sur le frein. De fait, elles ne devraient pas entreprendre d’action radicale face à une inflation néanmoins persistante. C’est notamment le cas de la Fed, qui a annoncé trois relèvements de taux pour cette année lors de sa réunion de décembre, et ce afin de répondre à une inflation élevée, une croissance vigoureuse et un marché du travail qui retrouve des couleurs. Certes, c’est là plus que ce que nous avions anticipé, mais, ce qui compte au final, c’est le total que représenteront ces hausses de taux en cumulé ; or, la réponse globale annoncée par la Fed (cf. les points jaunes dans le graphique ci-dessus) s’avère très modérée par rapport à ses réactions traditionnelles face à l’inflation – à savoir une série de hausses de taux rapides, qui aurait déjà commencé et qui aurait in fine porté le taux des fonds fédéraux à près de 4 % (cf. la ligne verte en pointillé).

Au sein des économies développées, la Banque centrale européenne (BCE) devrait garder le pied sur l’accélérateur tandis que d’autres, comme la Fed, s’apprêtent donc à le relever quelque peu. Il est en outre crucial de noter qu’aucune banque centrale n’envisage pour l’instant d’appuyer sur le frein, ce qui explique notre position (légèrement) favorable aux actions ainsi que notre revue à la hausse des actions américaines. La prochaine étape sera de savoir si les banques centrales des marchés développées considéreront que leurs marchés du travail respectifs sont revenus à leurs tendances d’avant la pandémie. Cet aspect revêt un rôle important, car ces institutions peuvent soit s’être fixé un objectif explicite en matière d’emploi, comme la Fed, soit voir dans la situation du marché du travail un bon indicateur des futures pressions inflationnistes. Le calendrier, le rythme et l’échéance finale des cycles de hausses de taux en dépendront directement.

Comme nous l’expliquons dans nos Perspectives globales pour 2022, une conjonction d’événements sans précédent –le redémarrage de l’activité économique, l’apparition de variants du coronavirus, la hausse de l’inflation provoquée par le comportement de l’offre et l’adoption de nouveaux cadres d’action par les banques centrales –crée de la confusion car il n’existe aucun antécédent historique similaire. Il est donc essentiel de dissiper cette confusion, et c’est pourquoi nous élaborons et testons des scénarios alternatifs à notre scénario de base, et réduisons également notre exposition au risque.

Quels sont exactement les risques menaçant notre scénario de base ? Tout d’abord, le redémarrage de l’activité pourrait être retardé sous l’effet d’une résurgence mondiale des infections à la Covid-19. Ce risque pourrait s’avérer particulièrement élevé en Chine si l’approche « zéro Covid19 » du pays entraînait des interruptions répétées de son activité. La Banque populaire de Chine devrait maintenir en conséquence une politique toujours plus accommodante, une tendance qu’elle avait amorcée face au ralentissement économique chinois enregistré l’année dernière.

Ensuite, deux autres risques pourraient se matérialiser, dont les conséquences seraient négatives tant pour les actifs risqués que pour les obligations. D’une part, les banques centrales pourraient revenir à leurs politiques précédentes face à des pressions inflationnistes qui perdureraient. La Banque d’Angleterre (BoE), qui a été en décembre la première grande banque centrale des marchés développés à relever ses taux depuis le début de la pandémie, a voulu ainsi montrer une action musclée face à l’inflation, conduisant de fait les marchés à anticiper une série de hausses de taux à venir. L’action future de la BoE doit donc être suivie de près, cette banque centrale pouvant éventuellement se révéler la première institution de l’univers développé qui « appuierait sur le frein », incitant alors les marchés à s’interroger sur le risque éventuel d’un renversement général de la politique de taux d’ici 2024. D’autre part, les anticipations d’inflation pourraient s’éloigner des objectifs fixés par les banques centrales, sous l’effet de la confusion post-pandémique actuelle. Ces dernières se trouveraient alors obligées de réagir de manière beaucoup plus ferme, ce qui pourrait entraîner une période de stagflation, sachant qu’une inflation plus élevée deviendrait difficile à maîtriser dans un contexte de stagnation de l’activité. Il est donc aujourd’hui essentiel de bien cerner ces évolutions potentielles en matière d’inflation, ainsi que leurs implications pour le marché, afin de dissiper la confusion qui entoure actuellement les perspectives d’investissement.

En conclusion, nous estimons que, si les taux d’intérêt vont bien augmenter, ils n’atteindront pas le niveau qui avait été le leur dans le passé face à une hausse de l’inflation. Cet aspect nous paraît bien plus important pour les marchés que le comportement des taux d’intérêt en 2022. Une inflation plus élevée et une croissance solide devraient soutenir les actifs risqués mais nuire aux obligations, et ce pour une deuxième année consécutive et conformément au nouveau régime que nous avons exposé dans nos Perspectives globales pour 2022.

Jean Boivin , Janvier 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |