173 nuances de reporting : l’ultime saison

Bilan mitigé pour l’article 173 qui a perfectionné le reporting climat de quelques investisseurs institutionnels sans transformer les pratiques de tous. Novethic publie aujourd’hui l’ultime saison de sa série « 173 nuances de reporting ».

Après quatre ans d’analyse des reportings publiés par les 100 plus grands investisseurs institutionnels français, cette étude fait le bilan de cette législation hors norme qui, après avoir symbolisé l’avance française sur la finance durable, a eu des impacts limités.

Mutation limitée des principaux investisseurs institutionnels français

Novethic a commencé à analyser le reporting des 100 plus grands

investisseurs institutionnels français dès l’entrée en application de l’article

173 en 2016. Son alinéa 6 créait une nouvelle obligation de reporting sur

les risques climat et la prise en compte de critères ESG dans la gestion

d’actifs sur la base du « comply or explain » (« s’y conformer ou justifier »).

En quatre ans, ces acteurs qui pèsent 2 600 Md€ n’ont pas

considérablement évolué sous l’influence de cette règlementation

incitative. Les Acteurs engagés, passés de 15 à 23, sont les seuls qui n’ont

cessé d’améliorer leur reporting sur le climat et de renforcer leurs

engagements. Le groupe le plus important est celui des « Peut mieux

faire » avec 43 investisseurs. Ces derniers font un reporting 173 mais ne

l’utilisent pas comme une opportunité de mieux évaluer les risques et

opportunités affectant leurs portefeuilles non seulement sur le climat mais

aussi sur l’Environnement, le Social et la Gouvernance (ESG). Plus

préoccupant, Novethic a aussi identifié un groupe de Décrocheurs (12) qui

ont cessé de se conformer au dispositif réglementaire ou publient un

contenu peu pertinent, ce qui n’est pas forcément préférable au grand

silence des Absents qui sont toujours près d’une vingtaine.

Exclusion du charbon et financements verts deviennent des pratiques courantes

Exclusion du charbon et financements verts deviennent des pratiques courantes

Adopté la même année que l’Accord de Paris, l’article 173 a pour vocation de sensibiliser aux risques

climatiques les principaux investisseurs institutionnels français qui doivent faire un reporting sur ce thème s’ils

gèrent plus de 500 M€. Quatre ans plus tard, il n’y a pas encore de méthodologie uniforme de l’empreinte

carbone des portefeuilles, mais les engagements climat et la qualité du reporting progressent.

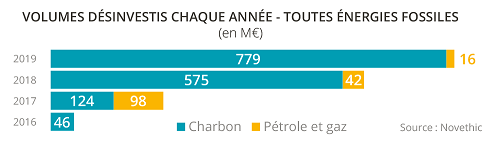

En quatre ans, près de la moitié des 100 plus gros investisseurs français ont formalisé une politique d’exclusion charbon dont ils renforcent chaque année les exigences et, à partir de 2017, les premières exclusions de

pétrole et gaz non conventionnels ont émergé. Cela a conduit à vendre près de 800 millions d’euros d’actifs

pour incompatibilité climatique en 2019.

Enfin avec 49 Mds€, les financements verts représentent 2,3% des encours d’investisseurs déclarant des actifs verts, un chiffre en augmentation constante. Même s’ils restent majoritairement investis dans les Green Bonds, d’autres classes d’actifs apparaissent comme les infrastructures et les forêts.

La température de portefeuilles, star du reporting climat

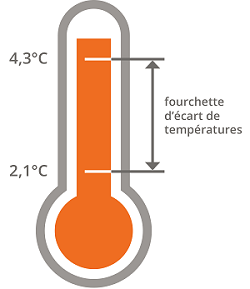

Le reporting climat des investisseurs les plus engagés s’est perfectionné en quatre ans. Ils sont maintenant 25 à évaluer la température de leurs portefeuilles, 7 de plus qu’en 2018. Novethic détaille les méthodologies hétérogènes utilisées et constate que les écarts sont importants et doivent alerter puisque toutes les simulations de trajectoire sont supérieures à l’objectif de l’Accord de Paris, qui est de moins de 2° à la fin du siècle.

Les clients, grands absents des reporting

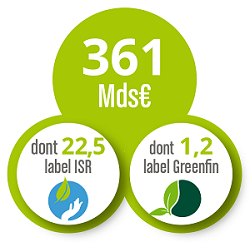

L’article 173 prévoyait que les investisseurs parlent finance durable à leurs clients et bénéficiaires. Quatre ans plus tard, force est de constater que cette disposition n’est jamais vraiment entrée en vigueur. Les rapports les plus aboutis s’adressent surtout aux experts du reporting climatique. C’est finalement la loi PACTE qui a incité les distributeurs d’assurance-vie à communiquer sur leur offre de fonds durables. Elle les oblige à intégrer dans leurs gammes des Unités de Compte (UC) labellisées ISR, Greenfin ou Finansol. En 2020, cela a représenté 22,7 Mds €, soit un plus de 6 % des 361 Mds € investis en Unités de Comptes.

Next Finance , Novembre 2020

Voir en ligne : 173 NUANCES DE REPORTING - ULTIME SAISON - NOVEMBRE 2020

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |