| https://www.next-finance.net/fr | |

|

Stratégie

|

« Value », Croissance ou ni l’un ni l’autre ?

Voir les marchés d’actions comme un conflit entre les valeurs « Value » et les valeurs de Croissance est devenu un réflexe pour de nombreux observateurs. « La croissance surpasse le facteur ‘’Value’’ » (ou l’inverse) est toujours un titre accrocheur. Les valeurs « Value » sont essentiellement considérées comme des valeurs bon marché...

Voir les marchés d’actions comme un conflit entre les valeurs « Value » et les valeurs de Croissance est devenu un réflexe pour de nombreux observateurs. « La croissance surpasse le facteur ‘’Value’’ » (ou l’inverse) est toujours un titre accrocheur. Les valeurs « Value » sont essentiellement considérées comme des valeurs bon marché et il est donc possible d’attirer l’attention sur l’aspect « Value » dans n’importe quel indice. Les valeurs de Croissance sont considérées comme des valeurs possédant des perspectives de croissance supérieures à la moyenne. Il est donc encore une fois possible de consulter un indice et de montrer les actions qui présentent la croissance la plus forte. C’est exactement ce qu’ont fait, dès les années 80, les principaux fournisseurs d’indice en divisant leurs principaux indices en deux : une version « Value » et une version centrée sur la Croissance.

Utiliser les facteurs « Value » et Croissance pour expliquer les dix dernières années

Bien qu’il soit simpliste et qu’il s’appuie sur notre attirance pour les fausses dichotomies, il est vrai que ce récit explique plutôt bien les rendements boursiers de ces dix dernières années. De l’écrasante domination des actions de Croissance, dans un contexte de taux d’intérêt négatifs où l’investissement était peu coûteux, au début d’un renouveau des actions « Value » l’an dernier, dû au cycle de resserrement le plus agressif depuis des décennies.

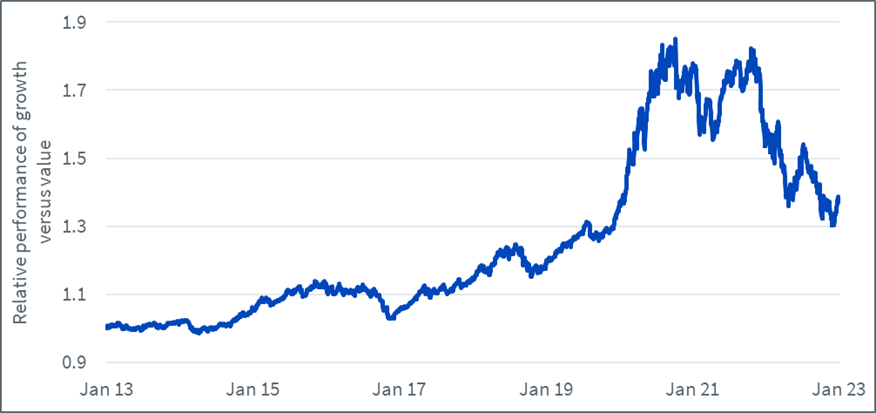

Figure 1 : Performance relative du facteur Croissance par rapport au facteur « Value » au cours des dix dernières années

- Source : WisdomTree, Bloomberg. Du 31 janvier 2013 au 31 janvier 2023. La Croissance est mesurée approximativement par le MSCI World Growth net TR Index. Le facteur « Value » est mesuré approximativement par le MSCI World Value net TR Index. Il est impossible d’investir directement dans un indice. Les performances antérieures ne sont pas indicatives des performances futures et tous les investissements peuvent perdre de la valeur.

Qu’en est-il des autres facteurs ? La Qualité n’a-t-elle pas obtenu de meilleurs résultats au cours de cette période ?

Cependant, dans notre monde, la plupart des choses ne peuvent être réduites à un simple choix. Les études ont montré qu’au cours des cinq dernières décennies, de nombreux autres facteurs pouvaient être utilisés pour décortiquer les marchés et créer des portefeuilles offrant un rendement supérieur. Dans les années 90, Fama et French ont présenté leur modèle à trois facteurs utilisant le facteur « Value », mais également la Taille et la Dynamique pour expliquer le rendement des marchés. Plus récemment, ils ont ajouté la Rentabilité (souvent appelée Qualité) et l’Investissement dans un nouveau modèle à cinq facteurs.

Si l’on observe les performances des sept principaux facteurs au cours des dix dernières années, on constate que, bien que le facteur Croissance ait surpassé le marché de 1,6 % par an et que le facteur « Value » ait sous-performé de 1,9 % par an, le facteur le plus solide a en fait été la Qualité, avec une surperformance à hauteur de 2,3 % par an .

Alors, la Qualité fait-elle partie du facteur « Value » ou du facteur Croissance ?

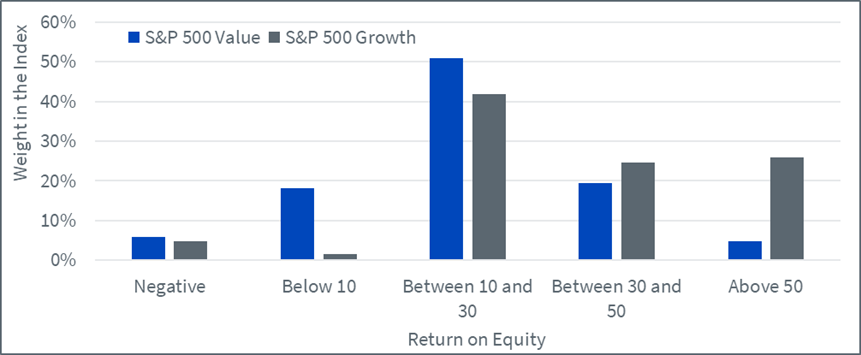

Si l’on utilise la Qualité comme un troisième angle, on observe que les entreprises dans l’indice « Value » sont, en moyenne, moins rentables que les entreprises de référence et que celles dans l’indice de Croissance le sont, en moyenne, davantage. 23 % des entreprises dans le S&P 500 Value affichent moins de 10 % de rendement des capitaux propres (RCP) contre moins de 5 % de celles de le S&P 500 Growth (Croissance). Et 25 % des entreprises du S&P 500 Growth ont un RCP supérieur à 50 % contre moins de 5 % de celles dans l’indice « Value ».

Figure 2 : Portefeuilles d’actions S&P Value et S&P Growth répartis par rendement des capitaux propres.

- Source : WisdomTree, Bloomberg. 31 janvier 2023 Le rendement en capitaux propres reflète le consensus des estimations du rendement en capitaux propres (c’est à dire la moyenne des estimations des analystes de courtage). Il est impossible d’investir directement dans un indice. Les performances antérieures ne sont pas indicatives des performances futures et tous les investissements peuvent perdre de la valeur.

Cependant, ce qui est fascinant, c’est qu’il existe tout de même des entreprises très rentables dans l’indice « Value » et des entreprises non rentables dans l’indice de Croissance. En d’autres termes, la dichotomie « Value »/Croissance est très différente de la dichotomie Qualité élevée/Qualité faible. Par conséquent, le marché pourrait non plus être divisé en deux (« Value » et Croissance) mais en quatre :

- « Value » à Qualité élevée

- Croissance à Qualité élevée

- « Value » à Qualité faible

- Croissance à Qualité faible

Par le passé, le facteur « Value » à Qualité élevée a surclassé le facteur Croissance à Qualité élevée

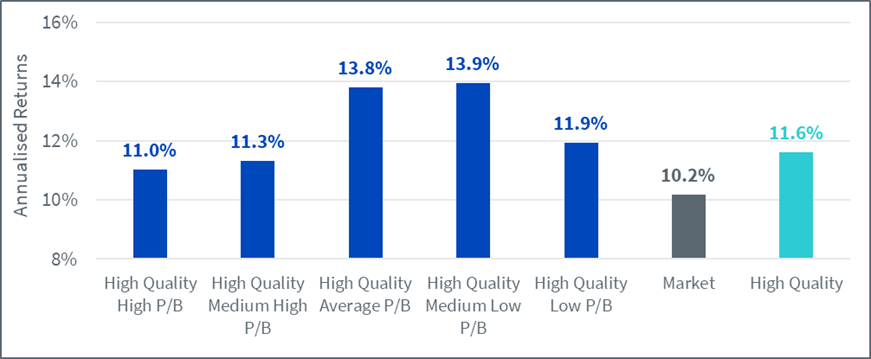

À l’aide de données universitaires, il est possible de répartir les marchés d’actions américains depuis les années 60 dans des groupes en fonction de données fondamentales. Dans la figure 3, nous nous concentrons chaque année sur les premiers 20 % de l’univers présentant la rentabilité d’exploitation la plus élevée (autrement dit, la Qualité élevée dans la figure 3). Ce groupe est ensuite divisé en cinq quintiles supplémentaires en fonction de leur valorisation (en utilisant le coefficient du cours à la valeur comptable d’une action, ou PBR, comme mesure), du moins cher au plus coûteux.

Sur la figure 3, on constate que choisir des entreprises rentables possédant un PBR élevé aurait permis d’obtenir des résultats supérieurs au marché depuis les années 60, mais inférieurs aux entreprises rentables en général. Au contraire, choisir des entreprises à Qualité élevée moins chères aurait permis d’obtenir des résultats supérieurs au marché et au groupe à Qualité élevée dans son ensemble. En d’autres termes, le facteur « Value » à qualité élevée a obtenu de meilleurs résultats que le facteur Croissance à Qualité élevée au cours des 60 dernières années sur les marchés boursiers américains. Si l’on observe d’autres zones, telles que l’Europe, on observe des résultats similaires.

Figure 3 : Rendements annualisés des portefeuilles à Qualité élevée de valeurs américaines basés sur leurs valorisations depuis les années 60

- Source : Bibliothèque de données de Kenneth French Les données sont calculées selon une périodicité mensuelle et de juillet 1963 à décembre 2022. « Qualité élevée » représente les premiers 20 % en matière de rentabilité opérationnelle. Les portefeuilles sont équilibrés annuellement fin juin. Le marché représente le portefeuille de toutes les valeurs cotées publiquement disponibles aux États-Unis. Tous les rendements sont en USD. La rentabilité opérationnelle pour l’année t est calculée à partir du chiffre d’affaires annuel moins le coût des biens vendus, les intérêts débiteurs et les frais de vente, généraux et d’administration, divisé par la valeur comptable pour la fin du dernier exercice financier en t-1. Il est impossible d’investir dans un indice. Les performances antérieures ne sont pas indicatives des performances futures et tous les investissements peuvent perdre de la valeur.

Chez WisdomTree, nous sommes convaincus qu’une stratégie Qualité bien ficelée peut être la pierre angulaire d’un portefeuille d’actions (voir Looking back at equity factors in Q4 with WisdomTree et When inflation is high investors focus on high pricing power equities). Les entreprises à Qualité élevée présentent un comportement « tout terrain » qui offre un équilibre entre la constitution d’un patrimoine sur le long terme et la protection du portefeuille lors des ralentissements économiques. Cependant, en 2022, les basculements secondaires ont été extrêmement importants. Les actions « Value » ont profité de l’agressivité des banques centrales, en se reposant sur leur faible durée implicite pour offrir des performances exceptionnelles au cours d’une année particulièrement difficile pour les actions. Parmi les stratégies axées sur la Qualité, celle penchant vers le facteur « Value » a offert des performances supérieures en moyenne, tandis que celle penchant vers la Croissance a eu tendance à sous-performer.

En 2023, le risque de récession reste une épée de Damoclès au-dessus du marché. Tandis que l’inflation a montré des signes de ralentissement, nous nous attendons à ce que les banques centrales du monde entier restent agressives alors que l’inflation se maintient de manière très significative au-delà des objectifs. Le plan récent de communication coordonné des membres du Federal Open Market Committee de la Réserve fédérale américaine (Fed) est un exemple supplémentaire de cette agressivité persistante. Les marchés affrontant bon nombre des mêmes problèmes en 2023 que lors de la deuxième moitié de 2022, il semblerait que les investissements durables penchant vers les facteurs Qualité et « Value », et ayant obtenu des résultats particulièrement bons en 2022, pourraient continuer d’être profitables.

Pierre Debru , Mars 2023

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |