| https://www.next-finance.net/fr | |

|

Stratégie

|

Valorisations des obligations d’entreprise : reste-t-il une marge de manœuvre après le grand rebond ?

Suite au mouvement haussier à l’origine d’une importante compression des spreads après les pics de février-mars, Sergio Bertoncini, Stratégie et Recherche Économique, Amundi s’est demandé si la prime de risque crédit actuelle pouvait déjà être considérée comme tendue, ou si elle offrait encore un potentiel de resserrement...

Dans l’édition de février de notre Cross Asset mensuel, nous nous sommes concentrés sur les niveaux atteints par les valorisations des obligations d’entreprise américaines : pour résumer, les spreads américains avaient alors renoué avec les niveaux correspondant à une récession, tandis que les spreads européens indiquaient aussi un scénario relativement négatif assimilable à un retour à la stagnation de la croissance européenne. Toutefois, dans les mois qui ont suivi, la situation s’est améliorée : des statistiques chinoises meilleures que prévu, le redressement des prix des matières premières et du pétrole, les mesures de « QE2 » de la BCE sont autant de facteurs ayant contribué au redressement des obligations d’entreprise à des niveaux plus en phase avec les tendances macroéconomiques actuelles. En mars, les obligations d’entreprise européennes ont fortement rebondi ; elles ont continué en avril, bien que plus faiblement, tandis qu’en mai elles ont plutôt évolué dans une fourchette étroite. Les spreads des obligations d’entreprise notées BB se sont nettement resserrés depuis les pics de mi-février autour de 500 pb à tout juste plus de 300 pb fin avril (à l’heure où nous écrivons ils ont désormais remonté autour de 330 pb). De même, les spreads des titres B sont passés de plus hauts proches de 800 pb à environ 600 pb actuellement.

Après un rebond de cette ampleur, on est en droit de s’interroger quant à la marge de manoeuvre restante pour un nouveau resserrement uniquement sur la base des valorisations. Les valorisations sont-elles déjà tendues ? On peut aussi poser la même question pour les obligations HY américaines, pour lesquelles la reprise marquée a été plus attribuable au rebond des prix du pétrole et des matières premières, ainsi qu’aux déclarations accommodantes de la Fed, qu’aux mesures de la BCE. Nous tentons de répondre à ces questions ci-dessous.

Commençons par le HY en euro

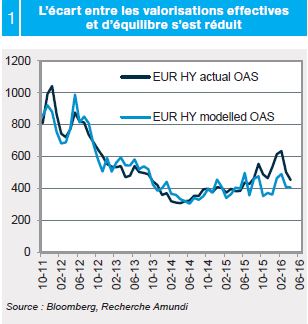

Depuis l’été dernier, l’écart entre les spreads réels et la juste valeur du spread des obligations HY européennes a continué de se creuser et a atteint le pic de 170 pb à la mi-février. Les chocs externes, à savoir la dévaluation de la devise chinoise et la chute vertigineuse des prix du pétrole, ainsi que le retour temporaire du risque idiosyncrasique, ont fait grimper les spreads à des niveaux qui n’étaient tout simplement pas justifiés par les résultats de notre analyse de régression sur la base des facteurs domestiques. La décorrélation des spreads par rapport à leur juste valeur a été particulièrement évidente en ce qui concerne les spreads souverains et les tendances des perspectives de croissance indiquées par les indicateurs macroéconomiques avancés. Les spreads souverains sont en fait relativement bas depuis l’été dernier, signe d’une résistance relativement marquée devant les craintes d’un atterrissage forcé en Chine et un risque extrême plus élevé en raison de la chute des prix du pétrole : parallèlement, les indices PMI ont continué d’indiquer une véritable croissance macroéconomique stable à près de 1,5 % dans l’UEM, malgré le retour des risques liés à la croissance mondiale. La corrélation avec l’indice PMI montre notamment qu’à leurs pics de janvier/février, les spreads du HY en euro impliquaient une absence de croissance ou une stagnation. La régression indique qu’au cours des années précédentes, un écart similaire entre la valeur réelle et la juste valeur des spreads a aussi été observé en décembre 2011, lorsque la crise souveraine battait son plein : à cette époque, la modicité du HY en euro avait atteint des niveaux similaires (160 pb par rapport à leur juste valeur).

Le 10 mars dernier, la BCE a finalement déployé son très attendu arsenal complet de réponses politiques aux nouveaux risques posés par les chocs externes. Comme nous le savons, l’inclusion des obligations d’entreprise dans le programme d’achat de la BCE a surpris de nombreux investisseurs et fortement favorisé le rebond de cette classe d’actifs. Rebond qui a contribué à réduire l’écart entre la valeur réelle et la juste valeur des spreads du HY, qui n’est actuellement plus que de 50 pb. Par conséquent, compte tenu de l’association du risque systémique, de l’aversion au risque et des fondamentaux macroéconomiques, les spreads du HY en euro offrent toujours une prime positive, mais limitée. Parallèlement, même si les valorisations actuelles ne semblent pas encore excessives, il est clair que compte tenu du niveau absolu faible des rendements obligataires, le portage redevient la principale source de performances futures pour cette classe d’actifs. En revanche, nous devons aussi prendre en compte le fait que l’inclusion des obligations d’entreprise dans le programme d’achat de la BCE intervient alors que le rendement est négatif pour 30 % de la dette européenne et qu’il est nul pour 30 autres pour cent. Par conséquent, le risque que les spreads puissent devenir inférieurs à la juste valeur doit être envisagé.

Passons maintenant à l’IG en euro

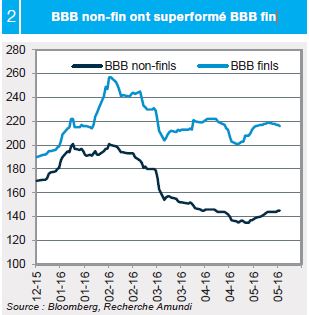

Depuis le 10 mars, les obligations d’entreprise non-fi nancières ont surperformé les fi nancières de la zone euro. Cela est principalement lié à deux facteurs. Tout d’abord, la BCE n’achète que de la dette non bancaire. Ensuite, même s’il semble peu probable à l’heure actuelle que la BCE procède à de nouvelles baisses de taux, les taux négatifs influencent très certainement l’opinion du marché quant aux perspectives bénéficiaires des établissements financiers. En revanche, nous devons considérer que les nouvelles opérations de refinancement à long terme (TLTRO) ont des impacts indirects positifs sur les financières en allégeant l’offre de nouvelles obligations bancaires face aux volumes de la demande. Par conséquent, outre leur incidence directe sur le passif des banques, les nouvelles mesures auront aussi des répercussions indirectes sur la qualité de leurs actifs. De plus, le resserrement des spreads des non-financières devrait aussi exercer des pressions baissières sur les spreads des banques à moyen terme.

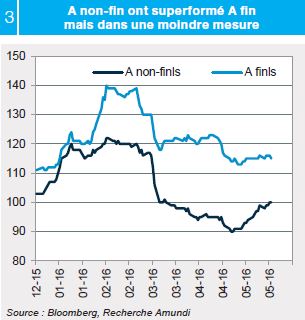

Cela étant dit, si nous prenons en compte les effets des mouvements de marché depuis le 10 mars, jusqu’à présent, les principaux bénéficiaires des mesures sont les obligations non-financières : à l’heure où nous écrivons, les spreads des non-financières notées BBB se sont resserrés de 35 pb, tandis que ceux des financières de même notation se sont resserrés en moyenne de seulement 12 pb, passant de 230 pb à 218 pb. Les entreprises notées A ont suivi une tendance comparable, même si l’écart s’est récemment partiellement refermé, les non-financières ayant pâti d’un récent élargissement de leur spread corrigé des options (OAS) de 90 pb à 100 pb. Parmi les financières, c’est le spread de la dette senior qui c’est le plus resserré sur une base relative, tandis que celui de la dette subordonnée et des CoCo a particulièrement sous-performé, et s’est davantage aligné sur la mauvaise performance des actions.

Les résultats des régressions confirment que les financières paraissent offrir à terme de meilleures perspectives : les non-financières BBB semblent en fait légèrement onéreuses par rapport à leur juste valeur (135 pb contre une juste valeur du spread autour de 140 pb), tandis que les financières BBB seraient légèrement bon marché à 210 pb par rapport à leur juste valeur, à 190 pb). Dans l’ensemble, les obligations BBB paraissent relativement proches de leur juste valeur défi nie par la volatilité implicite des actions, les spreads souverains et les indicateurs macroéconomiques avancés.

Pour conclure, les financières semblent donc intéressantes par rapport aux non-financières dans la catégorie des obligations IG faiblement notées (BBB). Les obligations BBB semblent aussi attractives par rapport à la dette notée A, car l’environnement de faiblesse des rendements absolus commence à limiter le potentiel de resserrement du spread corrigé des options (OAS) dans les secteurs mieux notés.

Qu’en est-il des États-Unis ?

Comme nous le faisons souvent remarquer, les spreads des obligations d’entreprise américaines anticipaient un scénario macroéconomique plus négatif que ceux des obligations d’entreprise européennes au début de l’année 2016, impliquant respectivement un retour de la récession aux États-Unis et un retour de la stagnation en Europe. Les spreads américains auraient clairement coïncidé avec des niveaux de récession économiques si les secteurs liés aux matières premières avaient été inclus dans le calcul, alors que sans la contribution des métaux/mines et du pétrole, le scénario implicite s’éloignait de celui d’une récession complète. La principale information récente au niveau de la relation entre les indicateurs macroéconomiques avancés et les spreads des obligations d’entreprise est celle de leur « recouplage » : l’ISM manufacturier est repassé au-dessus du seuil de 50 au cours des deux derniers mois, notamment grâce à l’affaiblissement du dollar et à l’amélioration du contexte macroéconomique mondial, tandis que sur la même période, le rebond du spread a suivi la même direction. Parallèlement, l’indice ISM non manufacturier a regagné du terrain, passant du point bas de 53,5 à 55,7. Comme en Europe, les spreads américains ont donc résorbé l’écart entre leur scénario implicite et la situation dépeinte par les principaux indicateurs macro.

Une vérification des justes valeurs fondées sur la régression des entreprises américaines confirme ce que l’expérience européenne a déjà montré. Les justes valeurs n’ont pas beaucoup changé ces derniers mois et l’écart préexistant s’est donc résorbé suite aux mouvements de marché. De plus, les spreads américains semblent toujours relativement intéressants sur le segment IG par rapport à leur juste valeur défi nie par les fondamentaux (dette et bénéfices sur PIB) et par les indicateurs d’aversion au risque/d’incertitude (volatilité implicite des actions), mais le différentiel est désormais plus limité. Par conséquent, le portage d’intérêts (yield carry) devient aussi plus pertinent comme source de performance future de l’autre côté de l’Atlantique.

Sergio Bertoncini , Juin 2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |