| https://www.next-finance.net/fr | |

|

Stratégie

|

Une stratégie barbell pour les actions dans un contexte d’incertitude persistante

Nous nous efforçons de résister à la tentation de dire que nous vivons une époque sans précédent. Après tout, des événements remarquables se produisent en tout temps, et c’est en leur faisant face avec succès que nous créerons de la valeur ajoutée pour nos clients.

Nous nous efforçons de résister à la tentation de dire que nous vivons une époque sans précédent. Après tout, des événements remarquables se produisent en tout temps, et c’est en leur faisant face avec succès que nous créerons de la valeur ajoutée pour nos clients. Il ne fait toutefois aucun doute que nous vivons actuellement l’un des événements les plus importants de l’histoire économique récente, qui restera peut-être connue sous le nom de « Grande récession Covid-19 ».

A l’heure où nous écrivons ces lignes, au beau milieu - semble-t-il - de cette récession, les marchés se livrent à un véritable bras de fer : d’un côté, des interventions politiques massives qui n’en finissent pas, de l’autre, une situation économique qui s’adapte à mesure que nous apprenons à vivre avec la Covid-19. Nous ignorons quel camp l’emportera, et ce manque de clarté se reflète à la fois dans nos prévisions économiques entachées d’une incertitude plus marquée, et dans la façon dont nous choisissons de prendre des risques dans nos portefeuilles multi-actifs.

Risque lié aux actions

Comme nous l’avons déjà dit, nous penchons toujours globalement vers le risque, comme c’est le cas depuis fin mars, car nous estimons que les actions et le crédit d’entreprise présentent des perspectives intéressantes de rendements corrigés des risques. Les investisseurs devraient être indemnisés de manière quelque peu excessive par rapport aux risques économiques à venir, aussi importants soient-ils. Mais c’est le risque lié aux actions qui nous intéresse dans le cas présent.

Dans le contexte actuel marqué par l’incertitude et par une réponse politique de grande ampleur cherchant à contrebalancer l’impact économique de la mise à l’arrêt des économies, nous privilégions une stratégie des haltères (« barbell ») en ce qui concerne nos préférences régionales en matière d’actions. Les Etats-Unis et l’Asie offrent un savant mélange de valeurs défensives et cycliques cohérentes avec notre préférence globale pour la qualité. Examinons ces pays un à un.

Etats-Unis : des valeurs défensives et un marché de qualité

Le marché américain abrite certaines des entreprises de qualité qui sortiront gagnantes de la crise à mesure que les tendances structurelles s’accélèrent dans des domaines comme les paiements scripturaux, le smart working et la consommation en ligne, pour citer quelques exemples. Nos positions sur les actions de sociétés comme Microsoft, Mastercard et Amazon devraient ainsi porter leurs fruits.

Il s’agit en outre d’un marché davantage tourné vers l’intérieur, d’où une exposition (bêta) plus faible à la croissance mondiale et aux échanges internationaux. Les exportations représentaient seulement 12% du PIB en 2018, contre 47% au sein de l’Union européenne [1] et, bien qu’environ 26% du chiffre d’affaires du S&P 500 soit réalisé à l’international [2], ce chiffre reste faible comparé à la majorité des autres marchés internationaux. Valeurs défensives et qualité sont l’un des axes de notre approche barbell.

Asie : un marché davantage exposé à la croissance mondiale

A l’autre extrémité de cette stratégie se trouve l’Asie, qui offre des valeurs cycliques de qualité. L’économie asiatique est relativement plus exposée à la croissance mondiale, étant donné qu’elle est considérée comme l’usine du monde à l’ère de la mondialisation de la chaîne d’approvisionnement. Bien qu’une reprise économique mondiale rapide en forme de V ne fasse pas partie de notre scénario de base, compte tenu des niveaux élevés d’incertitude entourant les prévisions, nous conservons notre exposition sélective aux valeurs cycliques de qualité, que l’Asie propose dans des secteurs comme celui de la technologie.

La Chine accentue ses efforts pour internaliser sa chaîne d’approvisionnement technologique au niveau régional, et les sociétés asiatiques devraient bénéficier de ce vent arrière. En outre, le danger d’une « deuxième vague » d’infections a été jusqu’à présent bien géré à mesure que les pays lèvent leurs mesures de confinement. La Chine, qui a été le premier pays à être frappé par la crise du coronavirus, a également été la première économie à connaître un retour à des niveaux d’activité économique plus normaux, la production industrielle commençant à revenir à la normale à mesure que les travailleurs réintègrent les usines et que la consommation redémarre, bien qu’à un rythme plus lent.

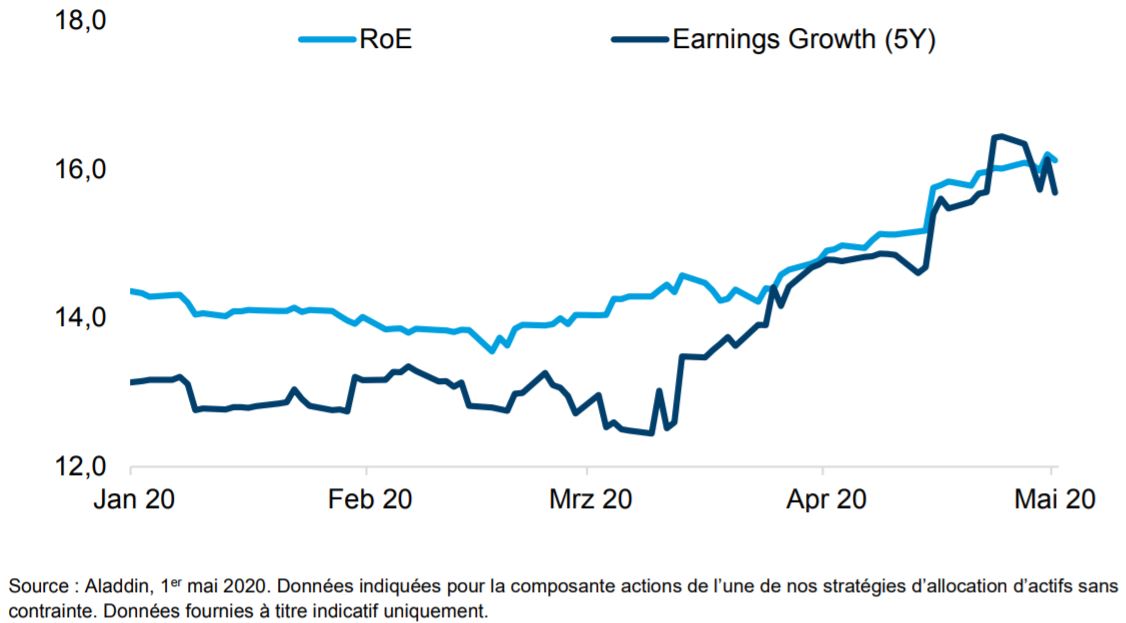

Selon nous, la reprise mondiale devrait être lente, et aussi bien les sociétés que les économies devraient sortir de cette crise avec des niveaux d’endettement plus élevés. Ainsi, l’une des principales tendances observées au sein des portefeuilles multi-actifs consiste en une orientation vers des actifs de haute qualité. Du côté des actions, les sociétés affichant un bilan solide, des flux de trésorerie disponibles élevés et de solides rendements du capital seront probablement celles qui sauront faire croître leurs bénéfices à travers un océan d’entreprises accablées par leur endettement financier. Comme indiqué précédemment, nombre de ces sociétés se trouvent aux Etats-Unis et dans des pays asiatiques émergents, et nous nous appuyons sur l’expertise collective de notre équipe de recherche sur les actions pour les identifier. Ainsi, parallèlement à l’accroissement du risque de portefeuille dans le cadre de nos stratégies multi-actifs sans contrainte depuis fin mars, nous avons également accru la qualité de ce risque, comme le montre l’évolution de certains critères clés d’évaluation de la qualité en Figure 1.

Figure 1 : Evolution des critères d’évaluation de la qualité de notre exposition aux actions

Relations sino-américaines

Des risques demeurent, cependant : comme nous l’avons évoqué au début, il est possible que les mesures de confinement liées au virus l’emporteront dans le bras de fer avec les responsables de la politique économique. Cela dit, cette stratégie barbell centrée sur les marchés américain et asiatique nous place indéniablement dans la ligne de mire des tensions refaisant surface entre les Etats-Unis et la Chine, un risque que nous surveillons de près.

Le conflit sino-américain s’est étendu du commerce à d’autres domaines, tels que la technologie (restrictions imposées à Huawei) ; la finance (récent projet de loi du Sénat prévoyant un retrait de la cote pour les American Deposit Receipts ou ADR, par exemple) ; et la géopolitique (la dernière source de tension étant le projet de loi sur la sécurité nationale à Hong Kong). A certains égards, cette nouvelle escalade des tensions n’est pas surprenante en cette année électorale américaine. La position anti-chinoise étant bipartite, les relations sino-américaines devraient continuer à faire parler d’elles au fil de la campagne électorale.

Néanmoins, nous sommes encouragés jusqu’à présent par le calme relatif avec lequel la Chine a accueilli la dernière série de mesures prises à l’encontre d’Huawei, attitude qui semble indiquer que la Chine pourrait adopter une approche pragmatique, accordant la priorité à sa stabilité économique. En outre, il y aura des gagnants à l’issue de cette guerre commerciale.

L’accent que nous mettons sur la qualité en Asie nous pousse à nous concentrer sur des sociétés comme le coréen Samsung Electronics, qui devrait tirer son épingle du jeu à mesure que la Chine s’oriente vers une chaîne d’approvisionnement technologique plus régionale. Les deux derniers mois ont sans aucun doute été extraordinaires, mais nous avons déjà investi en temps de crise, à chaque fois dans des circonstances uniques justifiant qu’on puisse la qualifier de situation « sans précédent ». Notre processus d’investissement nous a permis de nous en sortir sans encombre pendant vingt-cinq ans, et il est désormais plus important que jamais de nous y tenir.

Felicity Long , Natasha Ebtehadj , Juin 2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |