| https://www.next-finance.net/fr | |

|

Stratégie

|

Une période propice pour les obligations indexées sur l’inflation

Ce pourrait être le moment opportun pour s’exposer aux bons du Trésor américain protégés contre l’inflation (« Treasury Inflation-Protected Securities », ou « TIPS »). Pourquoi ? D’une part, la Réserve fédérale américaine (Fed) a confirmé vouloir faire preuve de patience avant une...

Ce pourrait être le moment opportun pour s’exposer aux bons du Trésor américain protégés contre l’inflation (« Treasury Inflation-Protected Securities », ou « TIPS »). Pourquoi ? D’une part, la Réserve fédérale américaine (Fed) a confirmé vouloir faire preuve de patience avant une prochaine modification de ses taux ; elle pourrait d’ailleurs laisser l’inflation dépasser temporairement son objectif de 2%. D’autre part, l’économie américaine subit certes un ralentissement mais continue de croître. Ces différents facteurs font des TIPS une alternative intéressante aux obligations nominales.

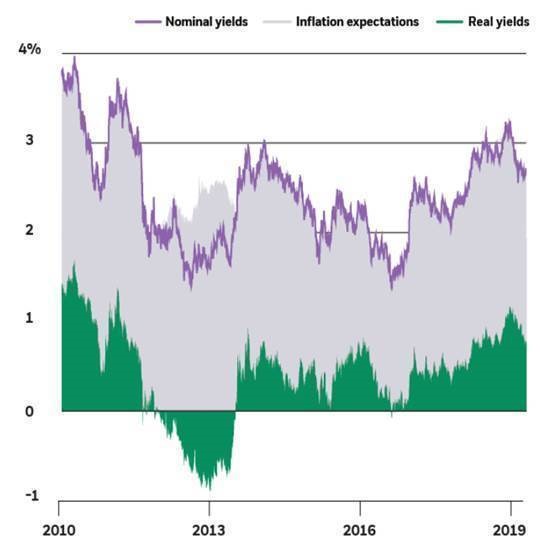

Rendement nominal et rendement réel des obligations d’État américaines à 10 ans

Les anticipations en matière de taux d’intérêt américains se sont réduites au cours des derniers mois, alors que la Fed a suspendu la normalisation de sa politique monétaire. Nous utilisons les rendements des bons du Trésor américain à 10 ans comme un indicateur global des taux d’intérêt : les rendements nominaux et « réels » (nominaux moins inflation) ont tous les deux chuté depuis fin 2018, comme le montre le graphique ci-dessus. Nous prévoyons que la Fed s’abstiendra de modifier ses taux au moins jusqu’au deuxième semestre de 2019, étant donné qu’elle s’est engagée à faire preuve de patience quant à sa politique monétaire. En parallèle à une croissance économique toujours robuste, cette posture pourrait impacter négativement sur les rendements nominaux et réels. Les prix des obligations devraient en sortir renforcés, comme nous l’expliquons dans notre article Bonds are back (« Les obligations sont de retour »). Les responsables de la Fed ont également indiqué qu’ils seraient éventuellement disposés à autoriser de légers dépassements de leur objectif d’inflation, ceci afin de compenser les insuffisances passées. Les obligations protégées contre l’inflation pourraient en tirer profit et surperformer leurs homologues nominaux, confirmant ainsi notre recommandation d’accroître l’exposition des portefeuilles aux TIPS, au détriment des obligations nominales.

Un contexte favorable aux TIPS

Les TIPS devraient enregistrer une bonne performance selon notre scénario de base d’une pause de la Fed et d’une croissance continue mais lente. Mais que se passerait-il dans le cas contraire ? Prenons le cas d’une économie qui se porterait mieux que prévu, avec une hausse des taux de la Fed plus rapide - des anticipations d’inflation plus élevées seraient probablement un facteur déterminant du changement de vitesse inattendu de la part de la banque centrale américaine. Ce scénario pourrait se révéler de bon augure pour les obligations indexées sur l’inflation, telles que les TIPS. Les prix des marchés sont basés sur une forte sous-inflation par rapport à la cible de la Fed, comme cela a été le cas pour la majeure partie de la période d’après-crise. L’indicateur privilégié de la Fed - qui mesure le taux d’inflation anticipé sur cinq ans à compter d’aujourd’hui - prévoit une inflation légèrement supérieure à 1,8%. Le changement de ton dans le discours la Fed sur l’inflation suggère que la banque centrale souhaiterait voir un léger dépassement de l’objectif d’inflation avant d’envisager une reprise du resserrement de sa politique monétaire, et ce de peur de freiner la croissance économique.

Nous voyons également des opportunités parmi les obligations indexées sur l’inflation de la zone euro. Nous nous attendons à ce que l’inflation de la région reste bien en dessous de l’objectif fixé par la Banque Centrale Européenne (BCE).

Nous estimons toutefois que les marchés de produits indexés sur l’inflation demeurent excessivement pessimistes quant aux perspectives macroéconomiques, en particulier si nous prenons en compte les rebonds récents qu’ont connus les actifs européens plus risqués. Nous considérons les obligations indexées sur l’inflation au Royaume-Uni trop chères. Les craintes quant à une absence d’accord sur le Brexit et à son impact potentiel sur la livre sterling ont poussé à la hausse les anticipations d’inflation, même si nous estimons que la probabilité d’une telle issue est faible.

Quelles sont les raisons pour lesquelles nous n’intégrerions pas des titres protégés contre l’inflation au sein d’un portefeuille obligataire ? Cela poserait un risque en cas de nouvelle poussée d’inquiétude quant à une récession aux États-Unis, avec des attentes croissantes du marché en faveur d’une réduction des taux par la Fed. Dans un tel scénario, les TIPS seraient probablement moins performants que les obligations nominales, même si dans ce cas nous attendons néanmoins des rendements absolus positifs. Une telle situation nous paraît cependant peu probable en 2019, compte tenu de la vigueur de l’économie américaine.

En conclusion, nous estimons que les TIPS peuvent s’avérer un élément à valeur ajoutée à court terme au sein des portefeuilles.

Isabelle Mateos y Lago , Mars 2019

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |