| https://www.next-finance.net/fr | |

|

Opinion

|

Un relèvement des actions américaines

Nous avons renforcé notre vision sur les actions américaines passant de neutre à surpondérer. La raison : la relance budgétaire imminente soutient fortement les attentes de croissance des bénéfices des sociétés américaines. Par conséquent, nous avons modifié notre vision des actions européennes à neutre.

Nous avons renforcé notre vision sur les actions américaines passant de neutre à surpondérer. La raison : la relance budgétaire imminente soutient fortement les attentes de croissance des bénéfices des sociétés américaines. Par conséquent, nous avons modifié notre vision des actions européennes à neutre. La dynamique des bénéfices est solide en Europe - mais en retard sur celle des autres régions.

Notre préférence pour les actions américaines se résume à une histoire fondamentale soutenue par la croissance des bénéfices. Bonus supplémentaire : les valorisations américaines semblent légèrement plus attrayantes après la faiblesse des marchés boursiers en février.

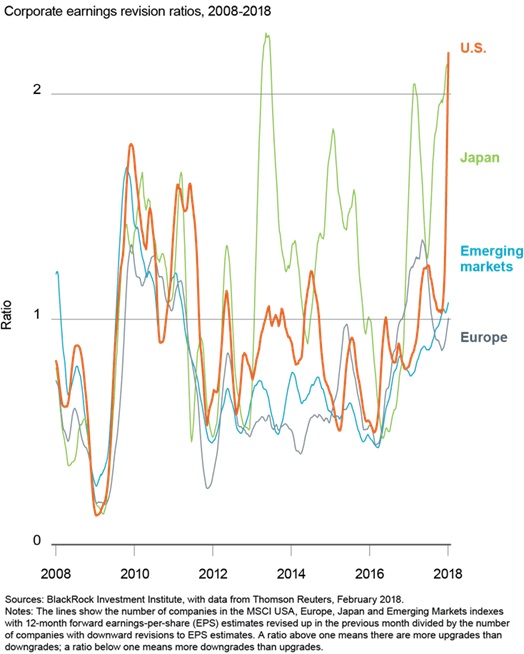

La vigueur économique modifiait déjà le ton de la dynamique des bénéfices alors que les réductions d’impôts et les plans de dépenses du gouvernement américain allumaient un feu sous la tendance. Le graphique ci-dessus illustre la forte accélération des relèvements de prévisions des bénéfices aux Etats-Unis alors que les analystes prenaient en compte les mesures de relance. Le ratio relèvements/dégradations des grandes capitalisations américaines (la ligne orange) est à son niveau le plus élevé depuis le début de la série de données en 1988. Les révisions à la hausse sont importantes à l’échelle mondiale mais la force des États-Unis est inégalée. Le Japon est unique car les révisions des bénéfices ont tendance à être volatiles. Nous voyons la forte dynamique des bénéfices américains persister à court terme entrainant des rendements plus élevés.

La croissance des bénéfices éclipse les valorisations

La croissance des bénéfices aux États-Unis était déjà forte avant les réductions d’impôts et les mesures de relance budgétaire annoncées notamment grâce à l’amélioration de l’économie américaine. La croissance des bénéfices des entreprises du S&P 500 a été de 15% au dernier trimestre 2017 par rapport à l’année précédente. Et la croissance des ventes a été la plus élevée depuis le troisième trimestre 2011. Près de 60% des sociétés du S&P 500 ont fourni des lignes directrices et leurs visions concernant leurs futures croissances pendant la saison des résultats du quatrième trimestre 2017 dépassant les prévisions que les analystes avaient faites pour 2018. Les entreprises ont été encouragées à donner des prévisions prudentes car les actions qui ont déçu sur leurs bénéfices et leurs ventes ont été disproportionnellement punies au cours des derniers trimestres. Les estimations des bénéfices américains ont bondi de plus de 7 points de pourcentage pour atteindre une croissance de 19% en 2018, alors que les analystes ont pris en compte l’orientation générale des stratégies des différentes entreprises et les avantages de la relance budgétaire.

Les actions américaines ont déjà recouvré une grande partie de leurs pertes du début février mais nous pensons que les effets positifs à venir des nouveaux plans fiscaux et des plans de dépenses aux États-Unis restent sous-estimés par les marchés. Les valorisations se situent certainement toujours à la limite supérieure de leur fourchette historique et nous estimons que les multiples des actions aux Etats-Unis, ou dans beaucoup d’autres régions, ont peu de marge de progression. Nous remarquons cependant que la croissance des bénéfices est plus importante que les valorisations sur des horizons de temps plus courts, à ce stade du marché haussier. Cela fait 9 ans que nous sommes dans un cycle d’expansion économique inhabituellement long, et, même si nous pensons que le cycle a encore du chemin à faire, nous anticipons une augmentation des taux graduelle et une légère augmentation de l’inflation.

Nous observons une croissance du Bénéfice Par Action (BPA) et des dividendes alimentant les rendements. Certaines entreprises choisiront d‘utiliser leurs recettes exceptionnelles liées aux baisses d’impôts pour racheter des titres ou verser des dividendes ; d’autres feront des dépenses d’investissement.

La hausse de l’activité de fusions et acquisitions devrait perdurer. Les risques ? L’accélération des pressions inflationnistes pourrait menacer les marges et la hausse des taux réels pourrait entraîner une baisse des multiples. Nous voyons les recettes exceptionnelles fournir une sorte de zone tampon des bénéfices contre ces forces. Nous avons de bonnes perspectives pour les actions en général. Nous prévoyons de solides rendements des actions européennes mais une croissance des bénéfices inférieure à celle des autres régions ce qui limite le potentiel de surperformance des actions européennes à court terme. Les marchés émergents restent une région à favoriser. Aux États-Unis, nous apprécions les facteurs « Momentum » et « Value », les sociétés du secteur financier et technologique.

Isabelle Mateos y Lago , Février 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |