| https://www.next-finance.net/fr | |

|

Opinion

|

Un début d’année en dents de scie

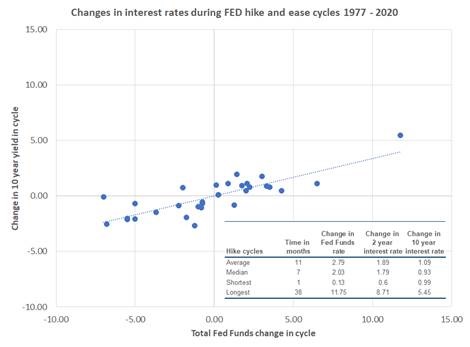

Après un début de mois de janvier positif, le sentiment des marchés a été dominé par différentes inquiétudes. Les marchés financiers ont été réveillés par l’attitude hawkish de la Fed. En décembre, la Fed a annoncé qu’elle allait accélérer la réduction de ses achats et éventuellement augmenter le taux des fonds fédéraux à 0,5 point de pourcentage dès le mois de mars.

Le resserrement quantitatif (QT), en d’autres termes la réduction du bilan de la Fed, pourrait ainsi commencer beaucoup plus tôt que prévu, peut-être dès l’été.

La Fed doit agir rapidement en raison de la forte tendance sur l’emploi et des risques inflationnistes. Le marché obligataire a de son côté réagi négativement à la position plus optimiste de la Fed. Le rendement du Trésor américain à 10 ans a augmenté de 0,28 point de base en janvier et le rendement à 2 ans de 0,48 point de base lorsque les marchés obligataires ont commencé à réévaluer le rythme du resserrement de la politique monétaire.

La hausse des rendements a entraîné des rotations sur les marchés actions. Les valeurs technologiques américaines se sont effondrées, tandis que la value et les valeurs financières ont augmenté. L’indice Nasdaq Composite a chuté de 9 %, alors que la baisse de l’indice S&P 500 s’est arrêtée à 5 %.

Les taux longs ont également augmenté dans la zone euro. Le rendement de l’obligation d’État allemande à 10 ans a augmenté de 0,18 point de base, terminant à un peu plus de zéro. Le rendement à 2 ans a également atteint sur son plus haut niveau depuis avril 2019, lorsque les attentes d’un resserrement de la politique monétaire de la Banque centrale européenne ont augmenté. La première hausse du taux de refinancement est désormais attendue avant la fin de l’année. L’euro s’est aussi affaibli de 2% par rapport au dollar, terminant à 1,123.

Réévaluation des perspectives de croissance

Outre les préoccupations relatives aux taux d’intérêt, les perspectives de croissance économique mondiale ont également été freinées en début d’année par l’apparition du variant omicron en Europe et aux États-Unis en décembre. Ce variant a réduit l’activité du secteur des services et sa propagation en Chine constitue un risque, car il pourrait ralentir les exportations du pays, perturber les chaînes d’approvisionnement et restreindre le commerce mondial. Toutefois, vers la fin du mois de janvier, un certain optimisme s’est fait sentir quant au recul de la vague omicron, qui s’est avéré moins meurtrière que les variants précédents.

Par ailleurs, la saison des résultats a démarré sur les chapeaux de roue. Alors que les prévisions des analystes pour le dernier trimestre de 2021 étaient étonnamment modestes, les bénéfices des entreprises les ont largement dépassés. Jusqu’à présent, environ un tiers des sociétés du S&P 500 ont publié leurs bénéfices et 78 % d’entre elles ont réussi à dépasser les prévisions consensuelles des analystes. La croissance moyenne des bénéfices a été de 25 %. La même tendance forte peut être observée en Europe, même si moins d’entreprises ont publié leurs résultats jusqu’à présent.

Toutefois, en raison des récentes incertitudes, de nombreuses entreprises restent prudentes dans leurs perspectives de début d’année. La croissance des bénéfices des entreprises pour l’ensemble de l’année devrait être d’environ 7 à 9 %, selon les régions.

Les intentions de la Russie créent de l’incertitude

Les tensions entre la Russie et les États-Unis au sujet de l’Ukraine ont suscité quelques inquiétudes sur les marchés. Ces tensions vont entretenir de l’incertitude quant à l’évolution de l’économie mondiale et de l’inflation. Cependant, la plupart des estimations ne prévoient pas l’expansion d’une guerre hybride en dehors de l’Ukraine.

D’autre part, les répercussions d’éventuelles sanctions économiques et contre-sanctions sur l’approvisionnement en énergie et en matières premières ainsi que sur leurs prix devraient avoir un impact négatif sur l’économie et les marchés mondiaux. Le prix du pétrole brut Brent a par exemple grimpé à 94,7 USD par baril. En Europe, le prix du gaz naturel a baissé par rapport aux chiffres records de décembre, mais il est encore près de huit fois supérieur à celui de l’année précédente. Les prix du nickel et de plusieurs autres métaux ont également augmenté.

Graphique : Les hausses de taux de la Réserve fédérale américaine ont duré 11 mois en moyenne.

Tomas Hildebrandt , Février 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |