| https://www.next-finance.net/fr | |

|

Stratégie

|

Un contexte européen favorable au crédit Investment Grade de duration courte

En cette fin du mois de mai, les banques centrales européennes se préparent à devenir des participantes actives au marché européen des obligations « corporate ». David Simner, gérant du fonds FF Euro Short Term Bond Fund, s’attache quant à lui à tirer le meilleur parti des opportunités actuelles et futures qu’offre le programme d’achat d’obligations « corporate » décidé par la BCE.

Des rendements proches des plus bas historiques

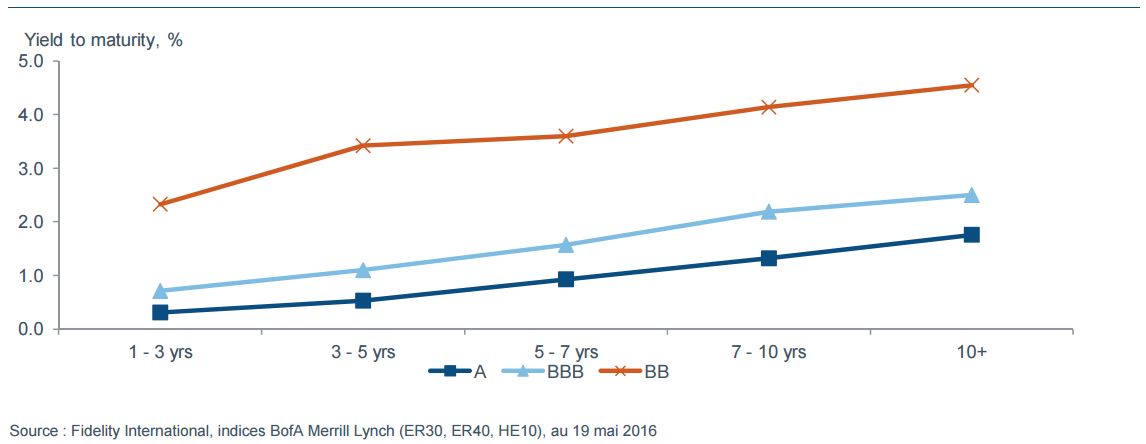

Les rendements des obligations d’entreprises européennes se rapprochent des niveaux historiquement bas atteints au début de l’année 2015 suite à l’annonce du programme d’achat de titres émis par des sociétés (CSPP). Plus de 60 % du marché des obligations d’entreprises Investment Grade offrent des rendements inférieurs à 1 % et certaines obligations s’accompagnent même de rendements négatifs. Les courbes de taux se sont ainsi sensiblement aplaties, tout particulièrement sur la partie longue.

Une accélération des émissions portée par des refinancements à moindre coût et de potentielles opérations stratégiques

Après un début d’année médiocre, les émissions d’obligations en euro se sont accélérées et ont même atteint (hors émetteurs financiers) 28 milliards d’euros au cours du seul mois de mai. La plupart des émetteurs s’étant tournés vers le marché semblent s’employer à optimiser la structure de leur capital en émettant de la dette à long terme. Les émetteurs éligibles au CSPP ont été les plus actifs en émettant des obligations avec une échéance de près de 10 ans. Au cours des mois à venir, nous nous attendons à voir un plus grand nombre d’émetteurs racheter leur dette à plus court terme et émettre du papier à long terme afin de réduire leurs coûts de financement ; selon les estimations de Morgan Stanley, cela pourrait représenter jusqu’à 3,3 % pour un émetteur noté BBB [1].

A terme, la réponse pourrait évoluer vers un ré-endettement en vue de procéder à des rachats d’actions et des opérations de M&A financés par emprunt, en particulier compte tenu de la faiblesse des rendements offerts aux liquidités non utilisées aux bilans. Toutefois, en dépit de fortes incitations, les entreprises ne montrent que peu d’empressement à faire cela et devraient continuer ainsi tant que la croissance européenne ne témoignera pas d’une notable accélération.

Une appétence pour la dette non financière et le crédit « crossover »

Nous demeurons positifs à l’égard du crédit Investment Grade européen, ce qui est illustré par la surpondération de la dette des entreprises non financières au sein des portefeuilles. A court terme, le programme d’achat pourrait décevoir dans la mesure où les banques centrales ne sont pas habituées à négocier ces instruments et des problèmes de démarrage sont donc probables. De plus, le référendum au Royaume-Uni est imminent, ce qui pourrait se traduire par un regain de volatilité. Tout élargissement des spreads offrirait l’occasion de renforcer les positions de forte conviction, raison pour laquelle nous avons dégagé des liquidités et également en prévision d’un marché primaire soutenu.

Compte tenu de l’aplatissement des courbes de taux, allonger les durations ne présente que peu d’intérêt ; redescendre

le long de l’échelle des notations est plus attractif

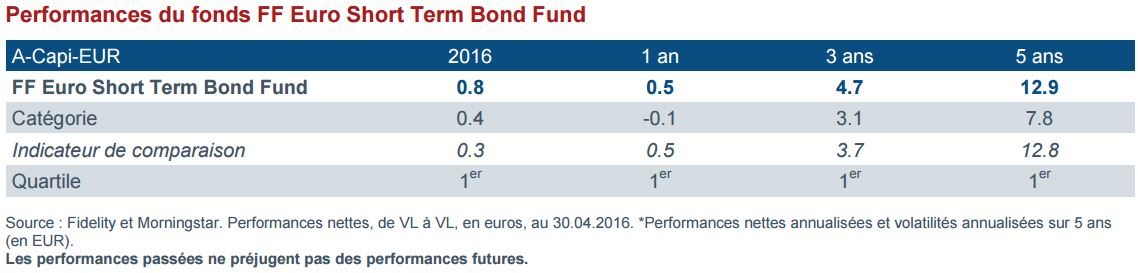

Dans la mesure où les courbes de taux se sont aplaties, il n’y a désormais que peu d’intérêt à adopter une duration plus longue ; les rendements supplémentaires sont plus attractifs aux niveaux inférieurs de la structure du capital et auprès d’émetteurs notés BB. En conséquence, nous continuons de marquer une préférence pour la dette subordonnée des établissements financiers et avons accru le risque lié à cette classe d’actif depuis l’annonce du CSPP. Nous restons également confiants à l’égard de la dette des émetteurs « crossover » qui sont désormais plus incités que jamais à retrouver un statut Investment Grade afin de devenir éligibles aux achats de la BCE. Les coupons plus élevés offert par ces deux catégories de dette devraient conférer une certaine protection contre la volatilité qui pourrait intervenir au cours des prochaines semaines et offrir d’importants rendements à nos investisseurs. C’est le plus manifeste dans le cas de notre fonds FF Euro Short Term Bond Fund qui continue de générer un rendement de plus de 1%, alors même que celui de l’indice est tombé en territoire négatif.

David Simner , Mai 2016

Notes

[1] Source : Morgan Stanley, European Credit Strategy : Making the best of low yields, 20 mai 2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |