| https://www.next-finance.net/fr | |

|

Stratégie

|

Trouver de la valeur

Selon nous, bien que les spreads valorisent une profonde récession pour 2020, ils reflètent également une prime de liquidité exceptionnelle. Historiquement, les investisseurs qui ont investi sur les marchés d’obligations d’entreprises américains aux niveaux de spreads actuels (31 mars 2020) ont été bien récompensés à long terme...

C’est dans des moments comme ceux-ci que des gestionnaires actifs ayant une recherche crédit bottom-up rigoureuse peuvent prouver leur valeur.

La correction des actifs obligataires mondiaux en mars 2020 a été déclenchée par un arrêt brutal de l’activité économique en raison du COVID-19 et les mesures de confinement qui ont suivi ont été exacerbées par la baisse des prix du pétrole suite à l’impasse des discussions entre l’Arabie saoudite et la Russie. Des mesures de soutien sans précédent de la part des Banques Centrales et des gouvernements du monde entier ont réussi à stabiliser les marchés à la fin du mois dernier.

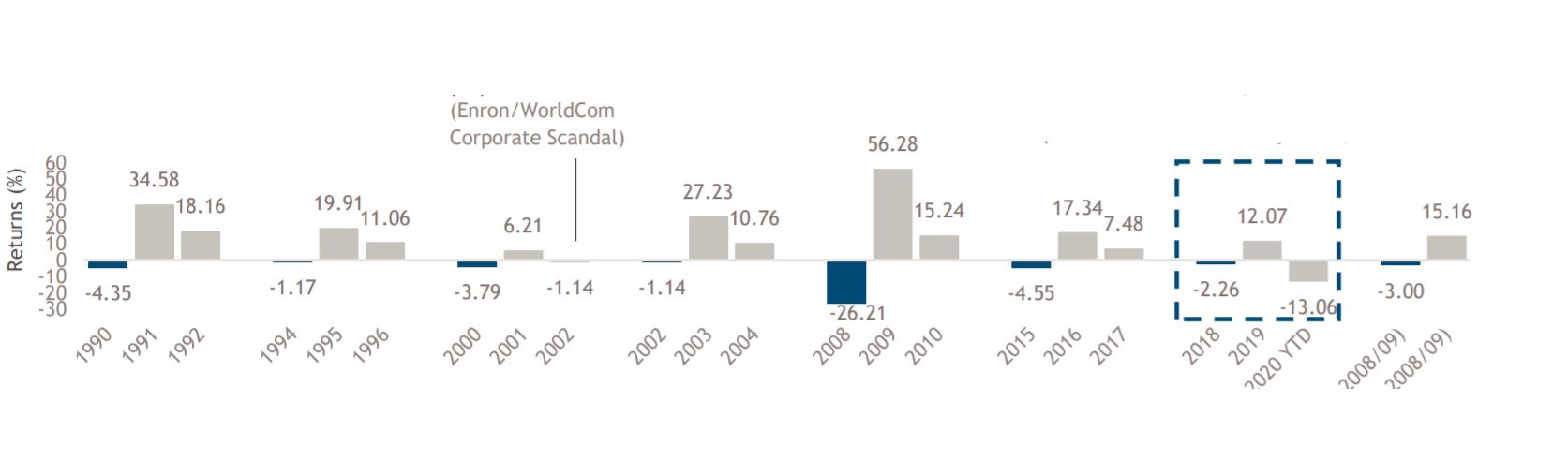

Selon nous, bien que les spreads valorisent une profonde récession pour 2020, ils reflètent également une prime de liquidité exceptionnelle. Historiquement, les investisseurs qui ont investi sur les marchés d’obligations d’entreprises américains aux niveaux de spreads actuels (31 mars 2020) ont été bien récompensés à long terme (graphique 1).

Graph 1 : Performances depuis le début de l’année 2020 du marché High Yield américain et historique de rebond après des performances négatives (%)

- Données au 31 mars 2020. Source : Bloomberg. US high yield est représenté par l’indice ICE BofA ML US Cash Pay High Yield Index (J0A0). Les performances passées ne sont pas indicatives des résultats actuels ou futurs. Fourni à titre indicatif seulement.

Il est difficile d’estimer la durée ou l’ampleur de la récession en 2020. Nous prévoyons que la récession sera courte et sévère, mais la reprise sera-t-elle en V ou autre chose ? Nous pensons que cela se situera quelque part au milieu. Dans un tel scénario, les taux de défaut sont attendus à la hausse, en particulier dans des secteurs tels que l’énergie impactés par la baisse des prix du pétrole, mais également dans d’autres secteurs comme les compagnies aériennes, les loisirs et les jeux, en raison des mesures de confinement. Selon nous, l’année 2020 devrait également voir davantage d’anges déchus.

Dans cet environnement difficile, nous pensons que seules les entreprises avec des bilans solides ou la capacité de les renforcer seront en mesure de supporter l’impact économique de cet arrêt soudain de l’activité économique et pourraient potentiellement en ressortir gagnants. Pour les entreprises survivantes, les perspectives de performance en 2020 semblent favorables compte tenu des valorisations actuelles.

Nous pensons que les gestionnaires actifs qui ont démontré leur habileté à déterminer la solvabilité d’une entreprise et sa capacité à assurer le paiement de ses coupons et le remboursement de son principal , et à minimiser l’exposition au risque de défaut, devraient pouvoir naviguer dans cet environnement de manière opportuniste, achetant des obligations avec des rendements potentiellement élevés aux faibles niveaux actuels de valorisation.

Michael McEachern , Avril 2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |