| https://www.next-finance.net/fr | |

|

Stratégie

|

Trois raisons d’investir dans le haut rendement européen

Sur le long terme, le marché du haut rendement européen a surperformé les classes d’actifs concurrentes, tout en affichant une performance régulière sur un horizon de cinq ans. L’analyse de Jake Lunness, Client Portfolio Analyst, marché obligataire à haut rendement chez Columbia Threadneedle Investments...

Raison n° 1 Le marché a évolué et compte des entreprises de premier ordre

Depuis le lancement du premier fonds d’obligations à haut rendement de Columbia Threadneedle Investments en 1999, cette classe d’actifs marginale composée de petits émetteurs de moindre qualité a gagné en profondeur et en diversité, le marché accueillant désormais des entreprises de premier ordre telles que Ford [1], Rolls Royce, IAG (propriétaire de British Airways) et Telecom Italia [2].

Depuis 1999, la valeur totale de l’univers du haut rendement européen a été multipliée par plus de 20 et le nombre d’émetteurs par plus de 5. En 2000, le marché comprenait 11 secteurs, les télécommunications et les médias représentant 50% des émetteurs. Il en compte désormais 18 (les mêmes que le marché investment grade) avec une pondération pour les télécommunications et les médias retombée à 18% [3].

Le développement du marché nous offre un vivier d’émetteurs plus riche pour dénicher des opportunités dans le cadre de notre sélection de crédit. Associé à l’élargissement de la gamme des échéances par les émetteurs, cela accroît les possibilités. En tant que gestionnaire actif, la diversification plus marquée en termes de secteur nous octroie une plus grande liberté pour tirer le meilleur parti des courants favorables tactiques et thématiques dans les différents secteurs.

Raison n° 2 : des rendements supérieurs avec des perspectives de défaut limitées

À l’heure où nous écrivons ces lignes [4], le marché du haut rendement européen offre un rendement à l’échéance de 6,9%, ce qui constitue une perspective de rendement total attrayante pour une classe d’actifs à revenu fixe. En ce qui concerne les actions, l’Euro Stoxx 50 a progressé de 3,0% depuis 2000 et de 6,8% depuis 2010, en termes annualisés [5].

Malgré la perspective de défauts au sein de la classe d’actifs, nos prévisions pour le haut rendement tablent sur des niveaux de défaut modestes, avec un taux cumulé de 3,9% d’octobre 2023 à octobre 2025, soit 1,9% sur une base annualisée. À titre de comparaison, le taux de défaut moyen à long terme des obligations à haut rendement en Europe s’élève à 2,7% par an [6].

Raison n°3 L’histoire est de votre côté

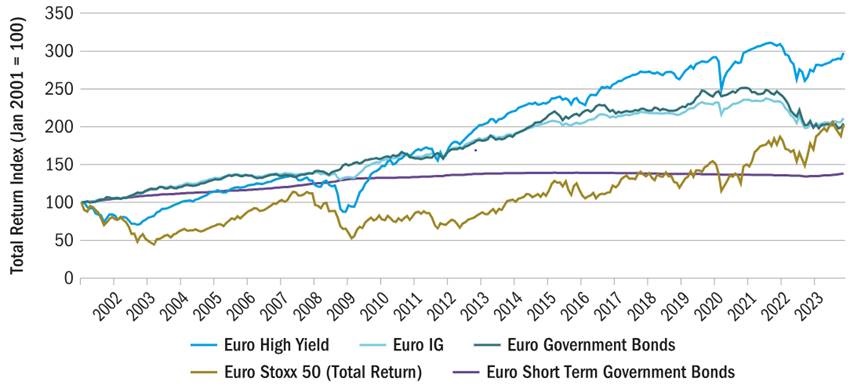

Sur le long terme, le marché du haut rendement en euros a surperformé ses homologues européens (voir figure 1). Depuis janvier 2001, le rendement de l’indice du marché high yield a presque triplé en termes absolus.

Figure 1 : Surperformance du haut rendement européen

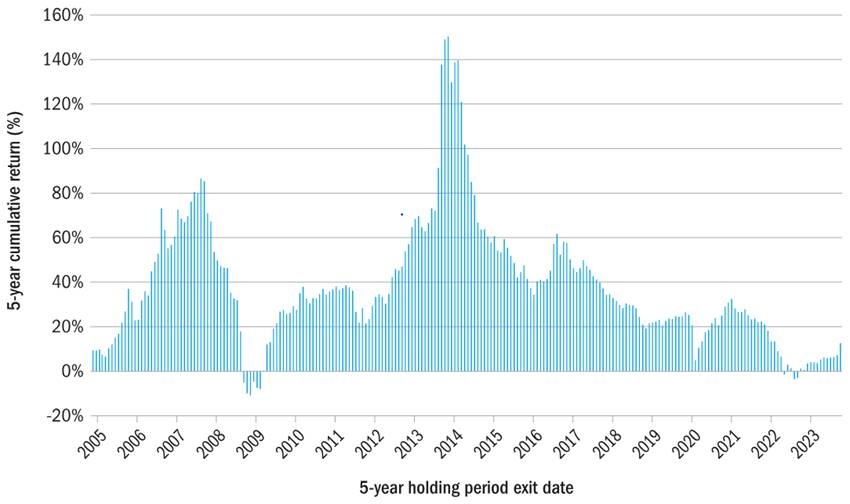

Pour un investisseur à long terme, le haut rendement européen offre selon nous un rendement attrayant. La figure 2 illustre chaque période de détention de cinq ans sur le marché depuis l’an 2000 (228 au total). Sur cet horizon, le marché a enregistré un rendement médian cumulé sur cinq ans de 32,7% et une performance négative pour seulement neuf des 228 périodes de détention.

Figure 2 : Rendement sur cinq ans du haut rendement européen

Malgré leur niveau impressionnant pour un investisseur à long terme, les rendements du marché sont toujours susceptibles d’être affectés par la hausse des défauts en période de tensions. Consciente de cette éventualité, Columbia Threadneedle a mis en place un processus d’investissement visant à éviter les pertes permanentes de capital. Pour ce faire, nous mettons l’accent sur la gestion des risques et une recherche intensive grâce à notre équipe d’analystes qui s’appuie sur de vastes ressources.

En résumé, sur le long terme, le marché du haut rendement européen a surperformé les classes d’actifs concurrentes susmentionnées, tout en affichant une performance régulière sur un horizon de cinq ans.

Jake Lunness , Janvier 2024

Notes

[1] Ford est une étoile montante et a quitté le marché après la révision à la hausse de sa note par S&P le 30 novembre 2023, entraînant son reclassement en catégorie investment grade

[2] La mention d’un titre spécifique ne constitue en aucun cas une recommandation

[3] Analyse de Columbia Threadneedle Investments, 2023

[4] 3 janvier 2024

[5] Tous les chiffres proviennent de Bloomberg, au 3 janvier 2024

[6] Chiffres basés sur le taux de défaut cumulé moyen sur cinq ans de la Deutsche Bank, soit 14,4% annualisé à 2,7% par an, au 8 décembre 2023

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |