| https://www.next-finance.net/fr | |

|

Opinion

|

Transition d’une économie fondée sur la demande vers une économie axée sur l’offre

Au cours de l’année 2021, l’économie a traversé plusieurs phases : reprise, accélération, et désormais normalisation de l’activité. Mais au-delà de cette transition, c’est le moteur de la croissance qui a changé : longtemps fondée sur la demande, cette dernière reposera en début d’année 2022 sur la capacité des économies à s’adapter afin d’absorber les pénuries d’offre.

ÉTATS-UNIS

Outre-Atlantique, l’économie continue de progresser, mais reste entravée par les problèmes d’offre, comme en témoignent les indices d’activité : le PMI manufacturier américain a poursuivi sa chute, atteignant en octobre un creux de 10 mois (58,4). La croissance économique américaine a ralenti pour atteindre 2 % en rythme trimestriel annualisé au troisième trimestre (contre 6,7 % au deuxième trimestre). En dépit d’une amélioration du marché du travail et de chiffres meilleurs que prévu pour l’emploi non agricole (+550 000, contre +450 000 attendus), les données sous-jacentes indiquent toujours une pénurie de travailleurs, avec un niveau record d’emplois non pourvus et un taux de participation qui demeure faible (61,6 %, contre 63 % il y a un an et demi). Cette situation, qui fait peser une certaine incertitude sur les perspectives salariales, interroge sur la capacité des entreprises à attirer des travailleurs pour répondre à la demande, renforçant ainsi les préoccupations liées aux perspectives de croissance pour 2022. En effet, si les derniers indicateurs macroéconomiques pointent vers un rebond au quatrième trimestre (+4,8 % selon le consensus), les problèmes d’offre et les goulets d’étranglement continueront de freiner l’activité économique. Les analystes ont ainsi revu à la baisse leurs prévisions de PIB pour 2022, de 4,3 % début septembre à 3,8 % mi-novembre. La reconstitution des stocks, la consommation des ménages et la dépense publique - adoption récente du plan d’infrastructures de 1 200 milliards USD (un chiffre inférieur au montant initial) – devraient toutefois permettre à la croissance de rester supérieure à sa moyenne de long terme.

D’autre part, la limitation constante de la production pétrolière et la persistance d’une forte demande d’énergie ont propulsé l’inflation au-delà des prévisions en octobre (6,2 % contre 5,8 % attendus en rythme annuel, +0,9 % en glissement mensuel).

À l’horizon 2022, les facteurs d’inflation seront toutefois différents : celle-ci se propagera dans les divers secteurs de l’économie (logement, services, transports), comme le reflètent déjà les données récentes sur l’inflation sous-jacente. L’inflation devait donc perdurer plus longtemps que prévu, comme nous l’avions souligné dans notre précédent Monthly House View.

En l’absence d’effets de second tour significatifs, elle reviendra progressivement à partir de la mi-2022 vers les objectifs des banques centrales, qui devraient être en vue d’ici 2023

ZONE EURO

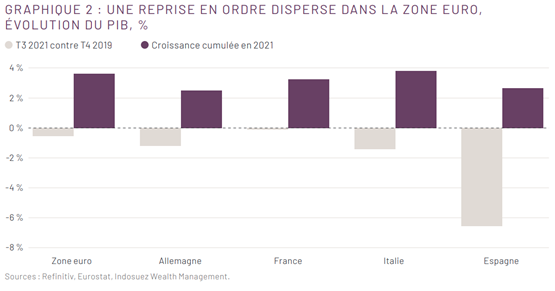

La situation est globalement similaire en Europe, mais avec un léger décalage : l’inflation a accéléré à 4,1 % et devrait rester élevée, tandis que l’activité économique se normalise. Néanmoins, l’économie européenne se porte bien et a presque retrouvé son niveau pré-pandémie, même si ce redressement se fait en ordre dispersé (graphique 2). La France et l’Italie progressent à un rythme plus élevé qu’anticipé, tandis que le PIB espagnol demeure toujours inférieur de 6,6 % au niveau enregistré au quatrième trimestre 2019.

Globalement, la désépargne des ménages européens, combinée au soutien des politiques budgétaires, devrait permettre à la consommation de rester un puissant moteur de croissance dans les prochains trimestres. Pour 2022, nous prévoyons une croissance nettement supérieure au potentiel et proche de 3,9 %.

Cependant, l’évolution des contraintes d’approvisionnement et d’éventuelles nouvelles vagues de COVID-19 – comme celles observées en Allemagne ou en Autriche, où le gouvernement a imposé des restrictions aux personnes non vaccinées – sont susceptibles d’impacter la demande et doivent être surveillées.

ASIE

Le continent a également souffert de problèmes d’approvisionnement ces derniers mois, à l’instar de l’économie japonaise qui s’est contractée de 0,8 % au troisième trimestre (en rythme trimestriel). En Chine, si les ventes de détail et la balance commerciale ont récemment réservé de bonnes surprises, plusieurs facteurs de risque menaçant la croissance pourraient jouer un rôle dans les trimestres à venir. Les restrictions imposées par les autorités – politique de « tolérance zéro » en matière de COVID-19, réductions de production liées au rationnement de l’électricité et aux enjeux environnementaux, désendettement du secteur immobilier – ont déjà conduit les analystes à abaisser leurs estimations de croissance du PIB pour 2022 (environ 5 % à ce jour). Cette évolution pourrait entraîner une normalisation de l’économie plus rapide que prévu, atténuer les pressions inflationnistes sur les matières premières et impacter certains pays partenaires. Plus largement, l’amélioration de la situation sanitaire devrait bénéficier aux pays d’Asie du Sud-Est, tout en contribuant à atténuer les goulets d’étranglement dans la région.

Vincent Manuel , Décembre 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |