| https://www.next-finance.net/fr | |

|

Opinion

|

Theresa May, reine du Zugswang

Theresa May a mis les Communes en situation de zugzwang et pourrait gagner la partie. Le vaccin contre la maladie hollandaise fonctionne en Russie. Enfin, réfléchissons ensemble au dicton turc : la perte est la sœur du gain. Voici les trois sujets de la lettre européenne du mois de février.

Le zugzwang est une configuration bien connue des amateurs d’échecs. Un joueur est mis dans une situation peu enviable : quoi qu’il joue, il dégrade sa position. Et précisément, c’est à lui de jouer. Le joueur alors forcé de jouer un mauvais coup est dit « en zugzwang ».

La situation est fréquente en fin de partie. Et la fin de la partie entre Theresa May et la Chambre des Communes, c’est maintenant.

Une fois la simili-renégociation terminée avec l’Europe, l’accord entre Theresa May et l’Europe retournera à la Chambre des Communes. Là, les députés voteront en situation de zugzwang : soit ils refusent l’accord et prennent la responsabilité d’un chaos, même temporaire, soit ils votent l’accord, auquel cas ils se dédisent et perdent la face devant le peuple britannique. Theresa May pourrait donc bien gagner la partie contre les parlementaires.

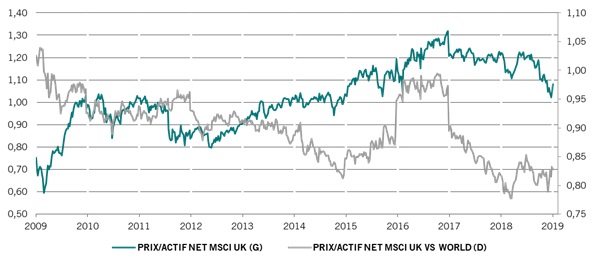

Pour les actions britanniques, un accord serait positif : l’économie devrait s’accélérer en 2019 en raison de l’optimisme qui en découlerait et grâce à la faiblesse actuelle de la devise. Une absence d’accord ferait certes pression sur les investisseurs, mais probablement de façon temporaire : la décote des marchés serait alors massive ; mais selon nos économistes, la récession devrait être évitée ; enfin, la majorité des grandes valeurs britanniques exercent leurs activités en dehors du pays.

Au total, les actions britanniques nous paraissent attrayantes.

Livre sterling et valorisation du marché britannique par rapport au reste du monde

- Source : Datastream, du 08.01.2009 au 08.01.2019

Tournons-nous maintenant vers les actions russes.

Notons tout d’abord un changement structurel : la maladie hollandaise recule en Russie.

Les pays riches en énergie connaissent deux problèmes. D’une part, un secteur énergétique très riche capte les meilleurs profils. D’autre part, la richesse pétrolière réapprécie la devise et la rend plus volatile, et les industries traditionnelles en souffrent. C’est la « maladie hollandaise ».

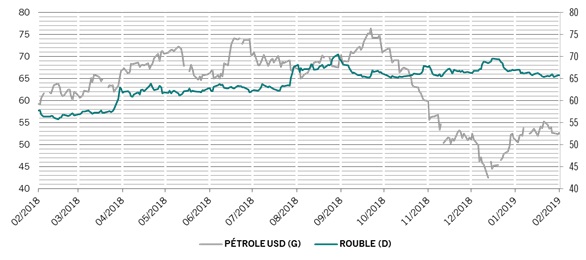

Depuis 2017, les recettes fiscales liées à l’énergie sont thésaurisées dans un fonds souverain d’investissement au-delà d’un baril à 40 dollars US (le seuil monte de 2% par an). L’effet est saisissant : depuis la réforme, le rouble s’est très largement décorrélé des prix du pétrole. Bon pour l’économie, mais aussi excellent pour les investisseurs : la performance des actions russes est beaucoup moins dépendante du pétrole qu’auparavant.

La Russie a bien résisté aux sanctions. De 2017 à 2018, la croissance s’est accélérée. L’économie est plutôt fermée et ses exportations énergétiques, stratégiques pour l’Europe, n’ont guère été touchées. Les entreprises sont par ailleurs très peu endettées et le resserrement monétaire mondial entamé en 2015 a eu peu d’effet. Les sanctions pourraient enfin être progressivement levées. L’oligarque Deripaska a d’ailleurs vendu ses parts dans Rusal et la société a vu ses sanctions levées.

Enfin, les valorisations sont extraordinairement basses. Pour exemple, le taux de dividende moyen du marché est de 7,66 ! Le multiple des bénéfices est de 5,76. Au final, le marché russe est l’un des moins chers du monde. [1]

Faible corrélation entre le rouble et le prix du pétrole

- Source : Bloomberg, du 12.01.2018 au 12.01.2019

Si nous approuvons ce dicton turc, « la perte est la sœur du gain », alors reconnaissons que le gain est le frère de la perte.

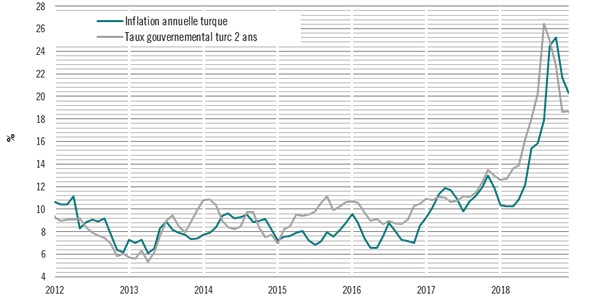

Les actions turques ont connu l’enfer. Du premier janvier au 31 octobre 2018, la bourse et la livre turques ont respectivement baissé de 47% et 32% [2]. Depuis, les autorités ont mis en place des contre-mesures qui commencent à être efficaces. La banque centrale a fortement relevé ses taux, de 6,25% [3]. La devise s’est stabilisée, l’inflation recule et les taux obligataires baissent. Les comptes courants s’améliorent rapidement. Après un point bas en 2019, la croissance devrait s’accélérer de nouveau. Et les niveaux de valorisation restent historiquement bas, de 7,6 fois les bénéfices, à comparer à une moyenne de 9,5 fois [4].

Nos gérants en actions émergentes reviennent sur ce marché.

Turquie : inflation et taux obligataires

- Source : Factset , du 27.02.2009 au 31.01.2019

Frédéric Rollin , Février 2019

Notes

[1] Bloomberg, 11.02.2019

[2] Pictet Asset Management, 31.10.2018

[3] Bloomberg, 11.02.2019

[4] Bloomberg, 11.02.2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |