| https://www.next-finance.net/fr | |

|

Stratégie

|

Thèmes d’investissement en 2014 - Les principaux axes de réflexion de Muzinich & Co

Selon Muzinich & Co , les produits de spread (taux fixe et variable) devraient continuer d’attirer les flux d’investissement, du fait de l’amélioration des perspectives économiques, de la faiblesse des taux de défaut et de la quête de rendement des investisseurs qui se traduit par une plus grande tolérance au risque...

En ce début d’année, il nous paraît opportun de faire le point sur les principaux thèmes d’investissement qui devraient selon nous jouer un rôle clé au cours des prochains mois. La liste de thèmes abordés ci-dessous n’est ni inclusive ni exhaustive, mais elle permet d’illustrer la tendance qui se dégage de nos réflexions et échanges en interne sur l’évolution des conditions durant l’année à venir.

L’année sur les marchés de crédit : anticipations de performance

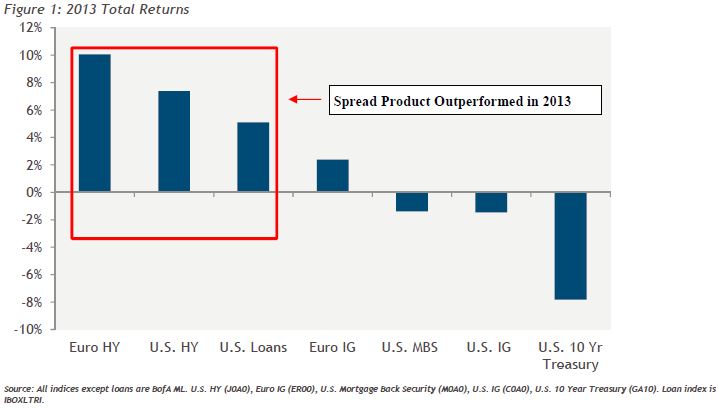

Eu égard aux différents thèmes que nous abordons dans cet article, nous pensons que l’année 2014 sera dans l’ensemble une redite de 2013 sur les marchés des obligations d’entreprises, sous réserve bien entendu de toute dislocation imprévue sur les marchés. Les produits de spread devraient surperformer les obligations souveraines investment grade de haute qualité, en particulier en cas de remontée des taux. Les produits de spread devraient ainsi continuer de bénéficier de fondamentaux de crédit sous-jacents robustes et de taux de défaut limités. D’après nous, la performance totale du segment high yield américain et européen devrait légèrement reculer en 2014 par rapport à l’année précédente, mais elle devrait rester supérieure aux autres classes d’actifs obligataires. Le graphique ci-dessous illustre la surperformance des produits de spread dans un environnement de crédit neutre, mais néanmoins affecté par une remontée des taux d’intérêt (performances totales réelles sur 2013).

Graphique n°1 : Performances totales en 2013

Source : l’ensemble des indices, à l’exception de ceux relatifs aux loans, inclut l’indice BofA ML. U.S. HY (J0A0), l’indice Euro IG (ER00), l’indice U.S. Mortgage Back Security (M0A0), l’indice U.S. IG (C0A0), l’indice U.S. 10 Year Treasury (GA10). Concernant les loans, l’indice retenu est l’IBOXLTRI.

Selon nous, une hausse de la volatilité devrait également accompagner les différentes publications de statistiques économiques et les déclarations de la Réserve fédérale. Ce regain de volatilité devrait générer des opportunités d’investissement et les investisseurs pourraient profiter de points d’entrée attractifs. Bien entendu, les performances seront également affectées par l’environnement macro-économique, les perspectives d’évolution des taux d’intérêt, les flux d’investissement et la santé de l’économie. Dans le présent article, nous analysons plus en détail chacun de ces facteurs et revenons également sur certaines évolutions réglementaires susceptibles d’avoir un impact sur le marché obligataire.

Le lancement du tapering et le début de l’ère Janet Yellen à la Réserve fédérale américaine

La Réserve fédérale américaine a pris de nombreux investisseurs de court, mi-décembre, en annonçant le début du retrait de son programme d’achat d’actifs et le lancement du tapering dès janvier 2014. Dans un premier temps, le programme mensuel sera réduit de 10 milliards USD, ramenant ainsi les achats d’actifs de 85 milliards USD chaque mois à 75 milliards USD. Par la suite, les réductions du programme seront échelonnées par « étapes mesurées », sous réserve que l’économie américaine garde le cap. Il semblerait que le cycle de baisse des taux de rendement des bons du Trésor américains, qui dure depuis plusieurs décennies, touche à sa fin, confirmant ainsi les signes observés en 2013.

Graphique n°2 : Bons du Trésor américains à 10 ans, rendement actuariel depuis 1962 (en %)

Source : indice BofA ML U.S. 10 Year Treasury (GA10).

Si Ben Bernanke a été très clair sur l’évolution de la politique d’assouplissement quantitative (QE), il reste à savoir comment Janet Yellen, la nouvelle présidente de la Réserve fédérale, entend diriger la banque centrale. Elle est généralement qualifiée dans la presse comme « accommodante » et davantage préoccupée par le chômage que par l’inflation. Aussi, fort est à parier que le rythme du tapering sera conditionné par l’évolution des indicateurs économiques, en particulier en ce qui concerne la vigueur de l’économie. Par conséquent, nous anticipons une hausse de la volatilité de marché, tant positive que négative, à l’occasion des publications de statistiques économiques durant l’année.

La pente de la courbe de taux américaine

La Réserve fédérale s’est ouvertement engagée à maintenir les taux courts à des niveaux peu élevés « au-delà du moment où le taux de chômage serait passé en-dessous du seuil de 6,5%, en particulier si les anticipations d’inflation restent inférieures à l’objectif à long terme fixé par le Comité à 2% ». La Fed veut éviter de fragiliser la reprise au moindre signe de raffermissement de la croissance. Selon nous, la Réserve fédérale continuera d’utiliser sa palette d’outils traditionnels de politique monétaire sur la partie courte de la courbe de taux, mais la banque centrale devrait progressivement réduire son influence sur la partie longue exercée actuellement via des achats obligataires. Quel impact pouvons-nous anticiper sur la partie longue de la courbe de taux ? Conformément aux anticipations des analystes présentées ci-dessous, nous pensons que le segment de 0 à 5 ans de la courbe devrait rester pentu, mais le différentiel avec le segment de 5 à 10 ans pourrait se resserrer depuis des niveaux particulièrement larges, et ce en dépit du tapering.

Graphique n°3 : Anticipations d’évolution des taux de rendement des bons du Trésor en 2014

Perspectives de l’économie américaine

Il est indéniable que l’économie américaine se redresse : les prix de l’immobilier repartent à la hausse, le taux de chômage diminue, les niveaux de dépenses augmentent et l’activité industrielle se renforce. La reprise économique a été progressive jusqu’à présent, mais le rythme semble s’accélérer. En revanche, les dépenses des ménages ne devraient pas connaître une embellie aussi rapide, à moins que le taux de chômage et la croissance des salaires ne s’améliorent significativement. Cependant, on ne peut exclure que la reprise de la croissance donne lieu à des revendications salariales plus musclées, en particulier dans un contexte politique particulièrement chargé sur le débat entourant les inégalités de revenus. La pression à la hausse sur les salaires pourrait également être renforcée par le défaut de main d’œuvre qualifiée et de personnes suffisamment formées pour opérer dans un système économique aussi dépendant du capital intellectuel. Dès lors, il est possible que le taux de chômage structurel des États-Unis soit supérieur aux estimations initiales. L’écart de production entre le PIB potentiel et le PIB réel pourrait ne pas être aussi important que prévu. Les conséquences d’un tel scénario sur le front de l’inflation pourraient être significatives.

La révolution des gaz de schistes constitue un facteur de soutien majeur de l’économie américaine. L’amélioration des technologies extractives, notamment en matière de fracturation hydraulique et de forage horizontal, a permis de réduire fortement les coûts liés à l’extraction du gaz naturel. Ces économies d’énergie ont permis d’améliorer la rentabilité de la production de certains biens aux États-Unis. Cette tendance devrait contribuer à la relance de l’emploi au sein du secteur manufacturier et à la hausse des dépenses d’investissement en matière d’infrastructures d’énergie. Naturellement, si le taux de croissance continue de se raffermir, les taux d’intérêt pourraient également s’inscrire en hausse, la Réserve fédérale bénéficiant de bases solides pour poursuivre, voire accélérer, le tapering de son programme de QE.

À l’instar de l’année dernière, nous continuerons de suivre de près l’évolution de la situation à Washington. En effet, bien qu’il s’agisse d’un facteur externe au marché obligataire, tout développement est susceptible d’affecter directement le sentiment des investisseurs. Au moment où nous rédigeons ces lignes, il semble que les politiques ne s’accordent pas sur le degré d’urgence du relèvement du plafond de la dette. Le secrétaire du Trésor, Jack Lew, a pour sa part déclaré que le gouvernement américain pourrait être à court de financement dès la fin du mois de février, précisant que le remboursement des crédits d’impôts à cette période de l’année rend toute prévision de flux de trésorerie délicate sur les prochains mois. En revanche, d’autres membres du Congrès estiment que la situation ne présente aucun caractère d’urgence. En tout état de cause, ce débat devrait attiser les rancœurs partisanes pendant encore un certain temps.

Graphique n°4 : Les dates clefs du problème du plafond de la dette aux États-Unis

Europe

Durant l’année 2013, les conditions économiques se sont apparemment stabilisées en Europe, ouvrant la voie à un début de reprise. Tout en reconnaissant son existence, Mario Draghi a récemment qualifié la reprise en cours de « faible, modérée et fragile ». Historiquement, l’économie européenne a toujours été en retard sur les États-Unis en termes de cycle économique ; aussi, le momentum positif actuellement visible en Amérique du nord devrait être de bon augure pour l’Europe. Cependant, la menace déflationniste persiste et la BCE est intervenue à cet égard en novembre dernier en abaissant les taux à 0,25%. L’indice CPI dans la région a chuté à 0,8% en décembre. L’indice PMI pour la zone euro reste robuste et la confiance des consommateurs montre des signes d’amélioration, mais la situation reste néanmoins très contrastée à travers la région. Ainsi, l’inflation est restée en ligne avec l’objectif de la Banque d’Angleterre, tandis que l’économie a enregistré une croissance supérieure aux attentes au troisième trimestre. En outre, le taux de chômage a amorcé un net recul. Cependant, l’Espagne montre des signes de stabilisation dans le sillage de réformes d’envergure et l’Allemagne résiste relativement bien, ce qui a valu à Angela Merkel d’être réélue pour un troisième mandat en tant que Chancelière. L’Italie, quant à elle, a encore du chemin à parcourir, notamment en matière de réforme électorale, tandis que la France tarde à faire face à ses difficultés structurelles.

Sur le marché du crédit, 2013 aura été une année record en matière d’émissions en Europe, marquée notamment par l’arrivée de plusieurs primo-émetteurs sur le marché. Ces émissions continuent d’être utilisées pour refinancer la dette, dans un environnement où les fondamentaux de crédit des entreprises restent robustes. En conséquence, nous n’anticipons pas une remontée des taux de défaut depuis leurs points bas historiques, du fait des tendances de marché actuelles. La revue de qualité des actifs (AQR) menée par la BCE durant l’année 2014 devrait offrir une meilleure visibilité sur la vigueur des bilans des banques et leurs valorisations, qui restent des sources d’inquiétude pour les investisseurs. Selon nous, la revue devrait montrer que les banques européennes poursuivent leur processus de désendettement et de réduisent leur exposition au marché des loans.

À l’instar des États-Unis, nous continuerons de suivre de près l’évolution des indicateurs économiques en Europe afin d’identifier tout signe susceptible d’inciter la BCE à revoir sa politique de taux d’intérêt. Bien que l’Europe soit en retard par rapport aux États-Unis sur le cycle de taux, nous ne pouvons exclure un revirement de la part de la BCE en cas de raffermissement plus durable de la croissance économique. Si les anticipations du consensus venaient à évoluer à l’égard des taux européens, à l’image de ce qui s’est passé aux États-Unis en mai dernier, nous pourrions assister à une forte hausse de la volatilité sur les marchés obligataires en Europe, similaire à celle dont les investisseurs américains ont fait les frais en 2013.

Marchés émergents

L’année 2013 aura été marquée par une tendance à la différenciation au sein des marchés émergents. Les indices obligataires émergents sont restés à la traîne des marchés de crédit aux États-Unis et en Europe, principalement du fait de la sous-performance de l’Amérique latine, qui a été pénalisée par des défauts très médiatisés sur le segment high yield et sa forte exposition aux cours des matières premières. Les marchés investment grade (hors Amérique latine) ont certes surperformé les marchés occidentaux, mais le crédit high yield a sous-performé, affecté essentiellement par le pessimisme des investisseurs à l’égard de la classe d’actifs. Les sorties de capitaux ont ainsi principalement touché le segment des obligations souveraines de duration longue, tandis que les obligations d’entreprises sont restées relativement bien soutenues. Les marchés émergents ont enregistré un niveau record d’émissions sur le marché primaire en 2013 (plus de 300 milliards USD) et les investisseurs exposés à des titres de duration courte, au sein d’une sélection de crédit robuste, ont bénéficié de performances attrayantes et d’un effet de diversification positif.

Les perspectives sont positives en 2014 pour les marchés émergents, grâce à une amélioration des fondamentaux qui devrait être étayée par la reprise de la croissance mondiale. Les flux de revenus des marchés émergents devraient également bénéficier de taux de change plus compétitifs sur les devises locales. Les spreads des marchés émergents devraient se resserrer au fil de la remontée des taux de rendement des bons du Trésor américains en 2014, les investisseurs restant en quête de rendements. Les spreads sont néanmoins toujours plus importants que sur les marchés développés, tant en termes de secteur que de notation, alors que les fondamentaux restent relativement attrayants. Les pressions inflationnistes sont limitées à travers le monde et les taux de défaut des marchés émergents devraient rester faibles, en ligne avec ceux observés dans les pays développés. Toutefois, les gérants ont intérêt à faire preuve de sélectivité, dans la mesure où les écarts se creusent au sein de la région. À cet égard, le risque politique pourrait constituer un facteur déterminant en 2014.

Comme le montre le graphique n°5 ci-dessous, l’agenda politique est particulièrement chargé en 2014, avec des élections majeures en Inde et au Brésil. En 2013, la performance individuelle des obligations d’entreprises a été fortement corrélée à la performance des marchés souverains ; aussi, il conviendra de suivre de très près ces différents événements. En outre, les manifestations en Ukraine, en Turquie et en Thaïlande sont également des facteurs importants qu’il conviendra de surveiller au même titre que le succès et les retombées des Jeux Olympiques en Russie et de la Coupe du Monde au Brésil.

Graphique n°5 : Agenda électoral 2014/2015 au sein du monde émergent

Contrôle accru des transactions à effet de levier aux États-Unis

Conformément à de nombreux analystes, nous anticipons un durcissement du cadre réglementaire des transactions à effet de levier aux États-Unis. La Réserve fédérale et l’Office of the Comptroller of the Currency (OCC) ont récemment fait part aux banques de leurs réserves sur les « criticized loans » (prêts proches du statut de créance douteuse) et de leur nette préférence pour les prêts offrant des covenants suffisamment protecteurs et octroyés à des entreprises à faible levier et « capables de se désendetter significativement sous un délai raisonnable » (Recherche Citi, 17 décembre 2013). Ce contrôle accru pourrait s’expliquer par la baisse du nombre de banques disposées à garantir les prêts. Cette tendance pourrait se répercuter sur le coût de la garantie et inciter les entreprises à revoir la part de financement par prêt ou par émission obligataire dans leur structure de capital.

Perspectives de défaut

À l’avenir, les fondamentaux de crédit des entreprises devraient rester robustes aux États-Unis et en Europe. Le risque de refinancement est faible et les bilans sont sains. Nous anticipons ainsi un maintien des taux de défaut à des niveaux très peu élevés, proches de ceux observés ces deux dernières années. À cet égard, et sous réserve du défaut d’un LBO majeur dont les spéculations vont bon train dans la presse spécialisée, les taux de défaut devraient rester inférieurs à 2% en Europe et aux États-Unis.

Graphique n°6 : Perspectives de défaut aux États-Unis et en Europe en 2014

Au 31 décembre 2013, les valorisations et les coupons intègrent un taux de défaut de 4,3% sur le segment high yield américain (BofA ML U.S. HY – J0A0) et de 4,6% sur le segment high yield européen (BofA ML European HY – HE00). Ainsi, sur la base des taux de défaut implicites, le marché high yield ne semble pas surévalué.

Flux d’investissement

Les produits de spread (taux fixe et variable) devraient continuer d’attirer les flux d’investissement, du fait de l’amélioration des perspectives économiques, de la faiblesse des taux de défaut et de la quête de rendement des investisseurs qui se traduit par une plus grande tolérance au risque. L’évolution des taux de rendement des emprunts d’État à long terme sera déterminante pour les flux d’investissement dans le segment high yield, et notamment par rapport aux niveaux collectés sur le segment des loans. En cas de redite de la situation de mai/juin 2013 (lorsque la mention par la Fed du tapering a déclenché hausse des taux), les loans devraient continuer de bénéficier de flux d’investissement, contrairement au segment high yield qui pourrait subir des sorties. Dans le cas contraire, un environnement plus neutre devrait être marqué par des flux d’investissement plus importants sur le segment obligataire que sur les loans. En d’autres termes, l’orientation des flux vers les produits de spread à taux fixe ou variable dépendra de l’évolution des taux, mais dans l’ensemble, la classe d’actifs devrait continuer d’attirer les investisseurs.

Bien que nous suivions et analysions en continu les grandes tendances macroéconomiques, nous nous appuyons avant tout sur une analyse crédit « bottom-up » des entreprises. Les fondamentaux des entreprises restent particulièrement robustes dans l’ensemble. Nous sommes convaincus que le risque de duration continue de dépasser le risque de crédit. Nos objectifs de performance s’établissent autour de 5% en 2014.

MUZINICH & CO , Février 2014

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |