| https://www.next-finance.net/fr | |

|

Stratégie

|

Sur le long terme les récompenses l’emportent sur les risques

Quel que soit le domaine, le concept de risque exprime la coexistence d’un aléa et d’un enjeu. Lorsque quelqu’un prend un risque, l’aléa se manifeste car les conséquences de son entreprise ne sont pas totalement prévisibles, l’enjeu étant constitué par l’existence d’une probabilité de gain ou de perte...

Le risque d’un placement, lui, désigne l’incertitude de sa rentabilité future à la hausse ou à la baisse. Ainsi, en dépit de la perception dominante, le risque n’est pas une notion fondamentalement et nécessairement négative, au contraire. Dans le cas des actions, et cela est valable pour tous les autres types de placement, on considère que leur performance implique un arbitrage entre la rentabilité espérée et le risque pris. Les individus composent donc leurs patrimoines en fonction de leur perception/connaissance « anticipée » de ce couple et surtout de leur préférence ou aversion face aux risques. Si la théorie économique enseigne que les individus sont risquophobes par nature, ce qui en principe devrait les détourner d’une gestion active de leurs patrimoines, on assiste depuis quelques décennies à un recours croissant à la délégation de la gestion d’une partie des richesses cumulées à des tiers professionnels. Pourtant, en France, en raison d’une forte aversion aux risques, cette délégation ne se traduit pas suffisamment par l’investissement en actions susceptible d’apporter un surplus de performance. Le manque d’incitations correctes – notamment fiscales et réglementaires - semble en être pour quelque chose.

Aversion au risque et incitations négatives qui nuisent à la valorisation des portefeuilles

Pour illustrer les effets d’un excès d’aversion au risque lors de la composition des patrimoines, notamment de la part des individus, et en non moindre mesure des institutionnels qui les représentent, notre note fait appel aux réflexions et résultats d’une étude comparative France/Etats-Unis réalisée en 2003 à la Direction de la prévision [1]. Cette étude, qui conserve malheureusement toute sa fraîcheur, met en évidence comment le faible contenu en actions, notamment cotées, du patrimoine des ménages français pèse négativement sur sa valorisation. Un seul chiffre de cette étude suffit pour illustrer cet état de fait : sur une durée de vingt-deux ans (1979-2001) la richesse en volume des ménages américains se serait accrue, en termes réels et en moyenne annuelle, à un taux de 2% supérieur à celle des Français. Compte tenu de cet écart et aux taux de croissance actuels, les ménages américains voient doubler leur patrimoine tous les 10-12 ans, contre 15-17 ans pour les Français…

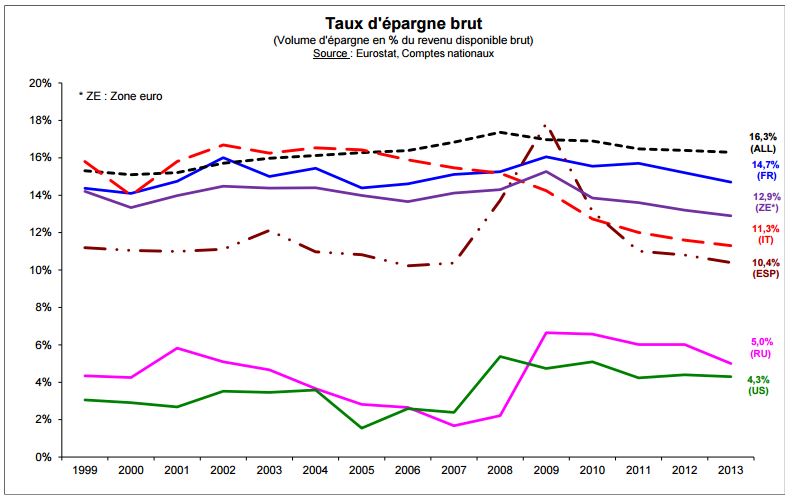

Sachant que l’une des principales sources d’alimentation des patrimoines provient des flux annuels d’épargne, on peut se demander s’il ne faudrait pas que les Français épargnent davantage pour rattraper ce « manque à gagner ». La réponse est négative car, pendant cette période et de manière générale jusqu’à nos jours, les ménages français ont un taux d’épargne brute au moins trois-quatre fois supérieur à celui des ménages américains.

On pourrait également supposer un rendement supérieur des actifs financiers localisés aux Etats-Unis par rapport à ceux de la France (par exemple des actions cotées ou des obligations d’Etat). Il n’en est rien. Au contraire, des études montrent plutôt une légère « surperformance » des actifs français sur la période examinée.

D’où vient alors cet écart de performance en faveur du patrimoine des ménages américains ? Deux éléments structurels semblent expliquer environ les deux tiers de l’écart de rendement observé. D’une part, les différences de structure des patrimoines financiers dans ces deux pays, qui dans le cas de la France se caractérise par un poids négligeable des actions cotées et par la faiblesse endémique de véhicules d’épargne longue (euphémisme) pour « fonds de pension »). D’autre part, le fort poids des produits de taux dans l’assurance-vie française, phénomène historique mais qui a tendance à s’accentuer depuis quelques années en prévision de l’entrée en vigueur de Solvabilité 2. On remarque de même, et ce malgré des évolutions positives dans la structure du patrimoine financier des Français ces dernières décennies [2] , la persistance du surpoids des produits liquides (environ 32% contre 15% aux EtatsUnis), notamment des livrets bancaires – à taux réglementés et faiblement rémunérés. Le graphique cidessous confirme cette déformation de la structure des placements des ménages français qui, outre faire ressortir une aversion au risque, confirme surtout l’existence d’un très fort biais fiscal caractéristique de la politique de l’épargne en France, qui ne favorise nullement l’investissement en fonds propres des entreprises.

Le couple risque-rendement étant certainement « défavorable » à une meilleure rémunération de l’épargne des ménages français, on réalise de plus que l’autre grande source d’alimentation des patrimoines, à savoir les revenus et les plus-values dégagées par la richesse cumulée par les individus, ne donne pas autant de résultats qu’on pourrait en espérer. La puissance n’y est pas. Leur capacité d’accumulation se trouve ainsi mécaniquement diminuée.

Les tenants du « risque zéro » rétorquent à ceci que si les patrimoines croissent plus lentement en France, cette structure a le mérite de « garantir » un niveau de stabilité supérieur à celui des ménages américains, qui sont de fait beaucoup plus sensibles aux variations de marché, à la baisse mais aussi à la hausse. Cet argument ne tient pas sur la durée si l’on considère l’importance des besoins de financement pour les infrastructures de demain, les problèmes énergétiques d’aujourd’hui, et surtout les coûts induits par le vieillissement tendanciel des populations.

Appréhender les risques avec plus de sérénité

Malgré les crises des années récentes, au global la croissance en volume des patrimoines reste en moyenne soutenue et relativement robuste, ce qui accentue la nécessité de les gérer activement, et avec un contenu en actions cotées bien supérieur à celui d’aujourd’hui afin de mieux les valoriser. Dans ce contexte, les spécialistes actions seront de plus en plus appelées à jouer leur rôle de facilitateurs de la prise de risques, car en pilotant les placements des investisseurs/épargnants, tout en les faisant bénéficier de leur rationalité et de leur connaissance approfondie des entreprises, ils permettront d’accepter et d’appréhender les risques avec plus de sérénité. La tâche est de taille pour les gestions actives car il s’agit de transformer durablement les risques en opportunités, et plus particulièrement montrer que sur le long terme les récompenses l’emportent largement sur les risques.

Carlos Pardo , Janvier 2016

Notes

[1] F. Gonand, « Le faible contenu en actions de l’épargne des ménages français pèse sur son rendement : une comparaison avec les EtatsUnis », Direction de la prévision, Analyses économiques, n° 2, juin 2003.

[2] Les patrimoines des ménages français se sont en effet « financiarisés » depuis 1980 : d’un poids de 61% pour les liquidités et dépôts bancaires, 7% pour l’assurance et 17% pour les valeurs mobilières, leur structure s’est effectivement modifiée et aujourd’hui ces classes d’actifs représentent respectivement 32%, 40% et 25%.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |