| https://www.next-finance.net/fr | |

|

Stratégie

|

Stratégie assurantielle : pariez sur la volatilité !

La volatilité implicite nous semble être un actif intéressant dans une optique de couverture de portefeuille. Nous avons développé et implémenté dans nos portefeuilles une stratégie systématique basée sur un processus d’investissement Mean reverting, stratégie qui selon nous offre le meilleur rapport protection/coût…

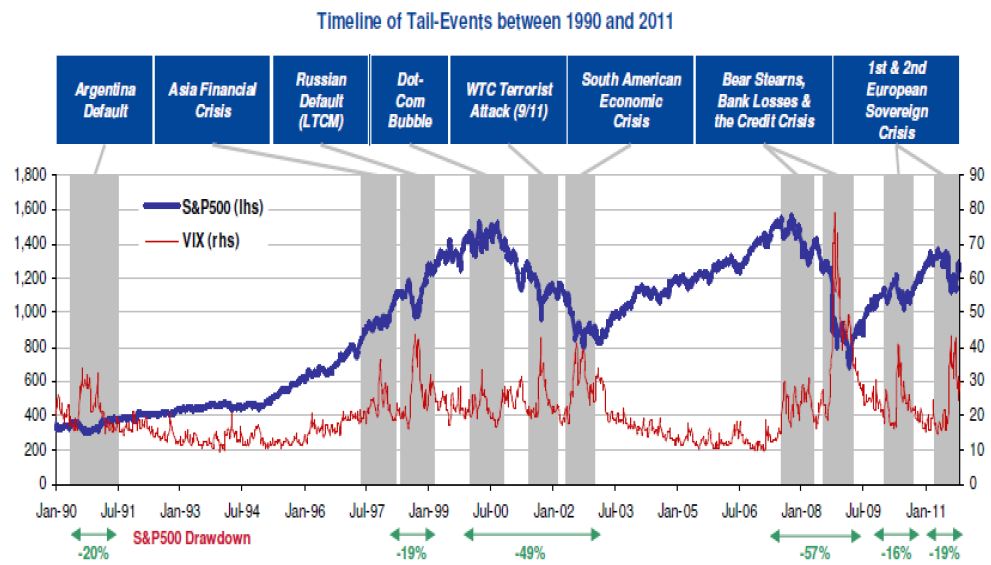

Les récentes turbulences des marchés, tout comme des contraintes de régulation de plus en plus strictes ont conduit les investisseurs et les asset managers à surveiller la volatilité et le risque baissier de leurs portefeuilles. Le graphique ci-dessous montre une série

d’évènements impliquant de fortes baisses du marché actions sur les 20 dernières années.

On constate alors une corrélation négative des actions avec la volatilité sur ces périodes

agitées.

Face à ce constat, les investisseurs ont montré un intérêt grandissant vis-à-vis de la volatilité comme classe d’actifs investissable et non plus comme simple indicateur de stress du marché action.

- Timeline of Tail-Events between 1990 and 2011

Une des possibles explications de la corrélation négative entre la volatilité implicite et les actions réside dans ce que l’on appelle l’effet de levier. Une baisse du prix des actions augmente le levier de l’entreprise et donc le risque pour les investisseurs. Ainsi, la volatilité sur le titre augmente.

Une des possibles explications de la corrélation négative entre la volatilité implicite et les actions réside dans ce que l’on appelle l’effet de levier. Une baisse du prix des actions augmente le levier de l’entreprise et donc le risque pour les investisseurs. Ainsi, la volatilité sur le titre augmente.

Une autre explication est le Volatility feedback effect. Si on considère que la volatilité est incorporée dans le prix des actions, un choc sur la volatilité augmente le rendement futur espéré sur le titre et donc son prix doit baisser instantanément.

La présence de raisons économiques solides qui expliquent la relation inverse entre les actions et la volatilité conforte la robustesse de la diversification via la volatilité pour un portefeuille actions.

De plus, nous constatons que la corrélation entre la volatilité implicite et les actions augmente fortement lorsque le marché actions baisse brutalement. La protection est d’autant plus efficace dans ces cas la.

Ainsi, une position acheteuse de volatilité implicite peut être considérée comme une couverture efficace contre les risques extrêmes sur le marché actions.

Cependant, dans les conditions normales de marché, la structure par terme du VIX [1] est croissante. Ceci signifie que, toute chose égale par ailleurs, une position acheteuse tend à perdre de l’argent dans le temps. La prise en compte du coût de portage dans une stratégie

de couverture est donc primordiale.

Une position sur la volatilité implicite doit alors être considérée soit sur une base discrétionnaire et tactique afin de limiter les pertes, soit de manière systématique à travers un algorithme robuste permettant de faire varier l’exposition en fonction des différentes conditions de marché.

La vue du gérant sur le marché sera moins importante que pour des stratégies discrétionnaires puisque l’investissement sera régi par des règles quantitatives.

Il existe deux grands types de stratégies quantitatives sur la volatilité implicite : les stratégies dites Trend following et les stratégies Mean reverting. Les premières investissent sur la volatilité lorsque celle-ci commence à augmenter. Il existe donc dans tous les cas un retard entre le moment où la volatilité monte et le moment où la stratégie est effectivement exposée à cette dernière.

Retard pénalisant parfois fortement la stratégie et son caractère assurantiel. Les stratégies Mean reverting elles, sont de plus en plus exposées à la volatilité à mesure que celle-ci baisse. Ainsi, à chaque « saut » de volatilité, la stratégie est par construction automatiquement acheteuse et donc protectrice quand les marchés actions baissent fortement.

La volatilité implicite nous semble être un actif intéressant dans une optique de couverture de portefeuille. Nous avons développé et implémenté dans nos portefeuilles une stratégie systématique basée sur un processus d’investissement Mean reverting, stratégie qui selon nous offre le meilleur rapport protection/coût.

Henri Chabadel , Avril 2013

Notes

[1] VIX : Indicateur de référence de volatilité du marché financier américain

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |