| https://www.next-finance.net/fr | |

|

Stratégie

|

Sortez couverts !

Limiter l’impact des périodes de stress apparaît comme un levier pour pérenniser les performances à long terme. Et si les solutions défensives connaissent un regain d’intérêt naturel de la part des investisseurs, plusieurs questions se posent pourtant. L’analyse de Vincent Bonnamy, Gérant de portefeuille gestion diversifiée et Jean-Thomas Heissat, CIIA, Spécialiste produits chez CPR AM...

La période récente a été marquée par un net regain de volatilité, lequel a particulièrement impacté les marchés actions. En dépit du soutien de la BCE, la zone euro n’a pas été épargnée, l’indice MSCI EMU affi chant une perte maximale de -26% sur un an à fi n mars 2016. Limiter l’impact des périodes de stress apparaît comme un levier pour pérenniser les performances à long terme. Et si les solutions défensives, à l’image de CPR Euroland Premium, connaissent un regain d’intérêt naturel de la part des investisseurs, plusieurs questions se posent pourtant.

Certaines approches présentent-elles plus d’intérêt pour limiter le risque ?

Si les mesures drastiques mises en œuvre par les banques centrales au cours des dernières années auront très certainement permis d’éviter le scénario du pire, leurs « effets secondaires » sont aujourd’hui de plus en plus perceptibles et se matérialisent comme de nouveaux risques majeurs. C’est notamment le cas de la faible liquidité ou encore de l’accroissement des corrélations entre classes d’actifs. Dans cet environnement instable, la diversifi cation géographique ou les stratégies conjoncturelles (p. ex. petites capitalisations, plus domestiques et donc moins sujettes aux chocs extérieurs) peuvent peiner à réduire le risque. D’autant plus que les enjeux actuels revêtent un caractère mondial (pétrole, hard landing chinois, effi cacité des politiques monétaires…).

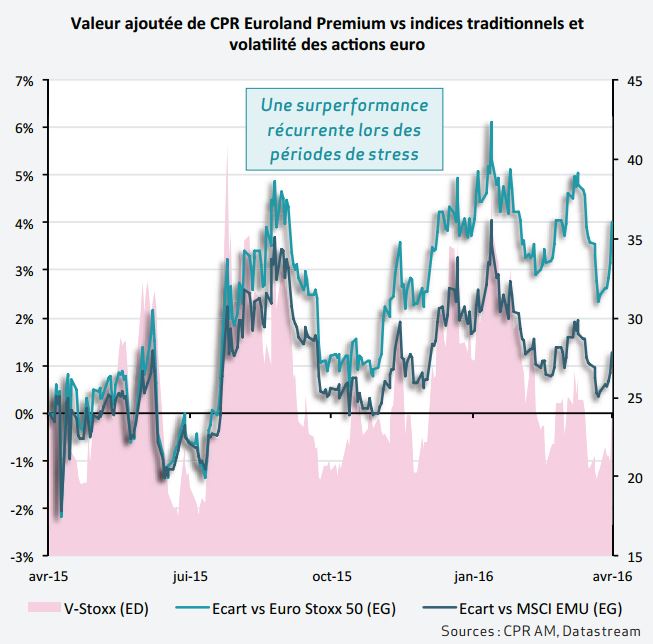

Dans cet environnement (durable) de marché, les stratégies défensives sont très naturellement plébiscitées par les investisseurs sur les actifs risqués. Et cela tout aussi bien dans le cas de stratégies de couverture tactiques, conjoncturelles, que pour des stratégies structurellement défensives. Sur ce dernier point il convient de noter que les stratégies de type « minimum volatilité » ont connu récemment un essor notable, logiquement relié à leurs bons résultats. Pour autant, ces stratégies peuvent induire des biais (sectoriels, géographiques…) importants et ces derniers peuvent amoindrir dans certaines configurations le potentiel de réduction du risque. Si l’indice MSCI EMU Min Vol s’est nettement distingué du MSCI EMU en 2011 (perte maximale de -20% contre -30%), cela n’avait pas été le cas en 2007-2008 (-53% et -60%). Dissocier l’investissement actions initial et le « coussin amortisseur » reste une solution viable pour pallier ces travers. Mise en œuvre au sein de CPR Euroland Premium, cette autre approche consiste à construire une couverture structurelle du portefeuille actions au travers de stratégies optionnelles. Si la stratégie coûte lors des phases prolongées de rallye boursier, elles vont en revanche surperformer lors des regains ponctuels de volatilité, et ce d’autant plus que le niveau de stress s’accroit. En témoigne l’amélioration du couple rendement-risque du fonds vis-à- vis des benchmarks traditionnels au cours de l’année passée, marquée par des pics de volatilité notables. Et alors que des risques majeurs pèsent toujours sur la zone euro (risque politique, brexit…), notre stratégie Premium conserve à nos yeux tout son intérêt à court terme pour se positionner sur les marchés actions.

Qu’en est-il du moyen-long terme ? couvrir structurellement ses positions actions a-t-il du sens ?

Le cœur de CPR Euroland Premium est constitué d’une position longue sur les actions euro, afin de bénéficier de leur potentiel sur longue période. Au-delà, les stratégies de couverture optionnelles permettront de limiter l’impact des chocs de marché, alors même qu’elles se valoriseront au fur et à mesure de la baisse des actions. Si, à long terme, la performance reste en toute logique la principale attente de la part des investisseurs, il convient néanmoins de l’ajuster du risque.

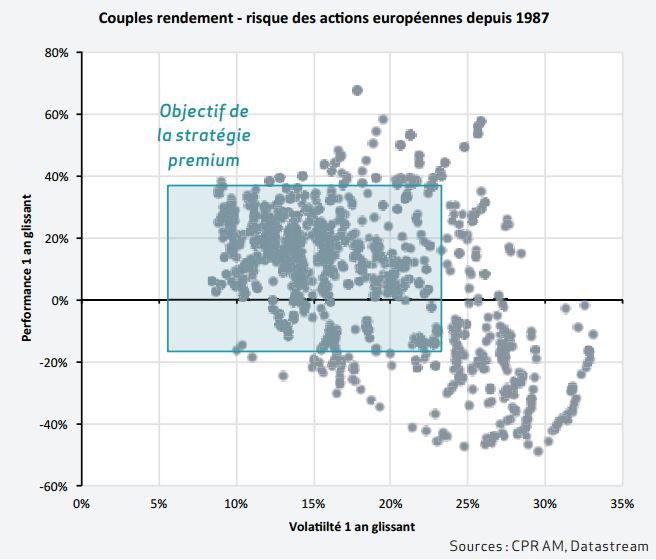

C’est ici que réside l’intérêt des stratégies actions couvertes : proposer un couple rendement-risque différenciant, car plus stable dans le temps. En effet, actif risqué par excellence, les actions présentent un couple rendement risque très dispersé. Ce qui est principalement dû aux périodes de crises (pics de volatilité et performances fortement négatives), et dans une moindre mesure à des phases d’euphories marquée par des exagérations à la hausse des cours. Sur ce point, nos simulations sur la stratégie CPR Euroland Premium ont montré des résultats significatifs, affichant des réductions des pertes maximales de l’ordre de 40% sans détériorer pour autant le potentiel de performance sur longue période. Au cours du cycle actions, les stratégies actions couvertes permettent ainsi de conserver un profil d’investissement plus résilient, plus stable. Sur longue période, ces solutions peuvent présenter des performances proches de celle d’un investissement actions pur, voire supérieures, tout en réduisant nettement le niveau de risque. Et présentent donc, au-delà d’une vision à court terme, un attrait certain dans une optique d’investissement stratégique sur la classe d’actifs.

Les stratégies actions couvertes présentent-elles un autre avantage ?

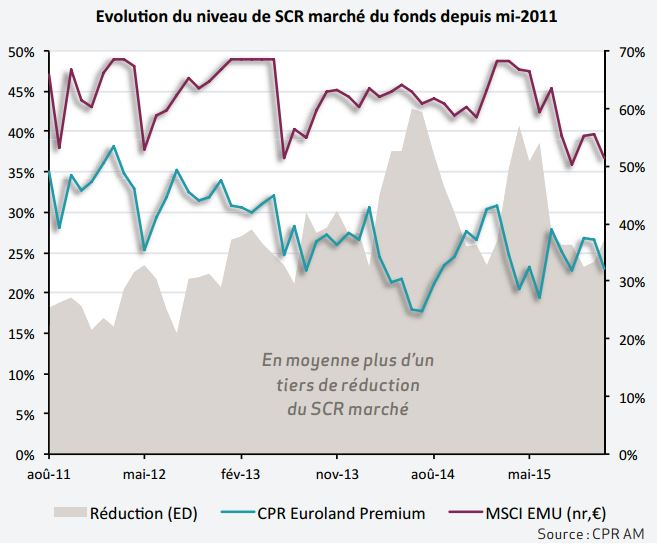

Au-delà de proposer une gestion des risques extrêmes, CPR Euroland Premium permet aux investisseurs soumis à la directive Solvabilité II de diminuer et de stabiliser le niveau de SCR Marché associé à la prise de risque actions.

Depuis son lancement, le fonds affiche en effet un taux de réduction de l’ordre d’un tiers versus une approche traditionnelle. Il offre ainsi aux investisseurs une solution pérenne afin de maintenir les actions dans leur univers d’investissement.

Enfin, il convient de noter que ces stratégies peuvent aisément être mises en place « en overlay » et calibrées sur-mesure en fonction des contraintes / objectifs spécifiques à chaque investisseur, et ce sur l’ensemble des grands marchés actions développés.

Jean Thomas Heissat , Vincent Bonnamy , Mai 2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |