| https://www.next-finance.net/fr | |

|

Opinion

|

Sommes-nous proches du point d’inflexion ?

L’inflation reste la principale préoccupation des investisseurs et des consommateurs du monde entier. Après la flambée des prix des matières premières en début d’année, l’inflation devrait rester élevée, mais pour des raisons différentes. Par Vincent Manuel, Directeur des investissements chez Indosuez Wealth Management...

PRIX DES MATIÈRES PREMIÈRES ET RALENTISSEMENT EN CHINE

Les prix des matières premières se sont quelque peu stabilisés en avril, tout en restant à des niveaux historiquement élevés : le prix moyen du baril de pétrole s’est établi à 106 USD sur la première quinzaine (contre 112 en mars), tandis que le prix du gaz a chuté de 19 % depuis début mars, mais affiche encore une hausse de 40 % dès le 31 décembre 2021. Il est dès lors trop tôt pour envisager un point d’inflexion, les matières premières restant très sensibles à la guerre en Ukraine. Cela n’est pas de bon augure pour les consommateurs, qui découvrent progressivement l’impact de cette situation sur leurs factures d’énergie.

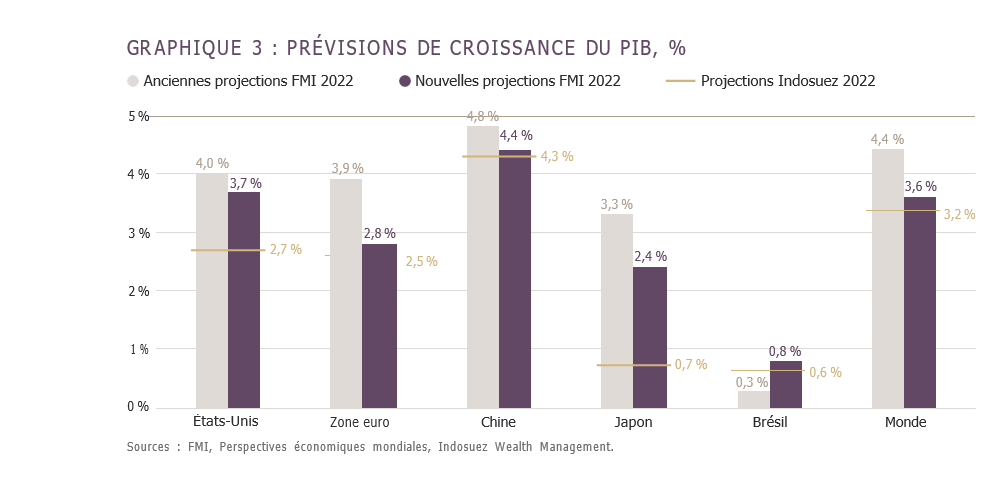

Néanmoins, les prévisions de croissance étant revues à la baisse dans le monde entier (graphique 3), les prix des matières premières pourraient commencer à s’ajuster à la demande, notamment dans le cas du pétrole. Le récent ralentissement en Chine favorise cette évolution, alors que la politique « zéro COVID » dure plus longtemps que prévu, mettant l’objectif du gouvernement Chinois de croissance de 5,5 % du PIB pratiquement hors de portée pour 2022 (nous prévoyons 4,3 %). En mars, les ventes de détail chinoises ont reculé de 1,9 % en glissement mensuel et la hausse de la production industrielle a été limitée à 0,4 % en glissement mensuel.

Les implications sont non négligeables pour les autres marchés émergents, notamment les exportateurs de matières premières tels que le Brésil. Si le pays a récemment bénéficié de la hausse des prix du pétrole et du soja, la baisse de la demande chinoise pénalisera les exportations brésiliennes. Au total, la Chine absorbe 32 % du total des exportations brésiliennes, dont 80 % des exportations de soja et 65 % des exportations de pétrole. La balance commerciale du Japon a enregistré un déficit sévère en mars (quatre fois plus important que les prévisions), car les exportations à destination de la Chine ont décéléré (de 26 % en février à 3 % le mois dernier) tandis que la flambée des prix de l’énergie a renforcé le coût des importations (hausse de 31 % de la facture énergétique, contre 15 % pour les exportations totales).

L’ INFLATION DEVRAIT CONTINUER À PROGRESSER

Dans l’ensemble, nous anticipons une certaine accalmie sur le front des matières premières, mais les prix mondiaux devraient rester sous pression pour de multiples raisons. Premièrement, les récents confinements imposés aux plaques tournantes du secteur manufacturier chinois vont perturber la chaîne logistique et pousser à nouveau les prix à la hausse.

Deuxièmement, les marchés du travail restent tendus aux États-Unis (taux de chômage à 3,6 %), au Royaume-Uni (3,8 %) et, dans une moindre mesure, dans la zone euro (5,8 %). Ces tensions, principalement liées à des emplois peu rémunérés, entraînent une augmentation des salaires nominaux dans les secteurs concernés.

Troisièmement, l’inflation a atteint de nouveaux sommets en mars, après avoir augmenté pendant plus de six mois consécutifs aux États-Unis et dans la zone euro (tout en restant modeste en Chine). Confrontés à une forte inflation qui perdure, les travailleurs pourraient commencer à réclamer des augmentations de salaire pour compenser la hausse rapide des prix, ce qui – selon un récent rapport du FMI – pourrait se traduire par une intensification des pressions inflationnistes. Enfin, la hausse des prix des denrées alimentaires est plus durable que celle des prix de l’énergie, alors que des conditions météorologiques inhabituelles attisent les craintes de pénurie : les prix du blé ont augmenté de 12 % depuis début avril (menaçant notamment les marchés émergents).

Dans ce contexte, le moral des consommateurs américains a bondi à 65,7 en avril 2022, après avoir atteint un plancher de onze ans à 59,4 en mars, mais les prévisions sur les prix à la consommation restent inchangées, tant pour l’année à venir (+5,4 %) que dans une perspective à cinq ans (+3 %). L’enquête d’avril reflète une très légère amélioration de la confiance, encore trop proche des niveaux de récession pour être vraiment rassurante.

Aux États-Unis, les ventes de détail ont augmenté de 0,5 % en glissement mensuel en mars, contre 0,8 % en février, mais cette hausse est à relativiser par l’impact de l’envolée des prix de l’énergie (hausse de 8,9 % des ventes d’essence), de l’alimentation et des autres biens, cet indicateur n’étant pas corrigé de l’inflation.

DES PERSPECTIVES MACROÉCONOMIQUES ORIENTÉES À LA BAISSE

Les risques pesant sur les perspectives économiques restent orientés à la baisse, notamment en raison d’une éventuelle aggravation du conflit et/ou d’une escalade des sanctions entre l’Europe et la Russie. L’arrêt des livraisons de gaz russe semble envisageable pour le Premier ministre italien (grâce aux fournisseurs algériens), mais le risque d’une coupure économique complète associé correspond, selon la BCE, à une baisse de valeur ajoutée supérieure à 3 % en Allemagne et proche de 4 % en Italie, en raison de l’ampleur des activités gazo-intensives.

Enfin, le second semestre 2022 sera jalonné d’importantes échéances politiques : après l’élection présidentielle française d’avril, l’Australie se préparera aux élections fédérales de début mai, suivies par les élections à la Chambre haute du Japon en juillet, l’élection présidentielle brésilienne en octobre et les élections de mi-mandat aux États- Unis en novembre.

Vincent Manuel , Mai 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |