| https://www.next-finance.net/fr | |

|

Stratégie

|

Solutions de trésorerie, quelles stratégies ?

S’agissant des fonds monétaires, Anne-Charlotte Ducos, Gérante monétaire et crédit chez CPR AM adapte une stratégie défensive avec une sensibilité taux proche de zéro et des durations crédit proches de 9 mois (contre 12 mois maximum) afin d’accompagner les mouvements de spreads à l’écartement...

Pouvons-nous dresser un bilan de l’année 2018, quelles ont été les grandes tendances sur le marché court terme ?

Le contexte de transition de la politique de la BCE d’une part et les niveaux de rémunération extrêmement bas d’autre part étaient les deux principaux facteurs de risques identifiés pour 2018. Les investisseurs, en connaissance de cause, ont néanmoins été confrontés à un marché difficile à lire.

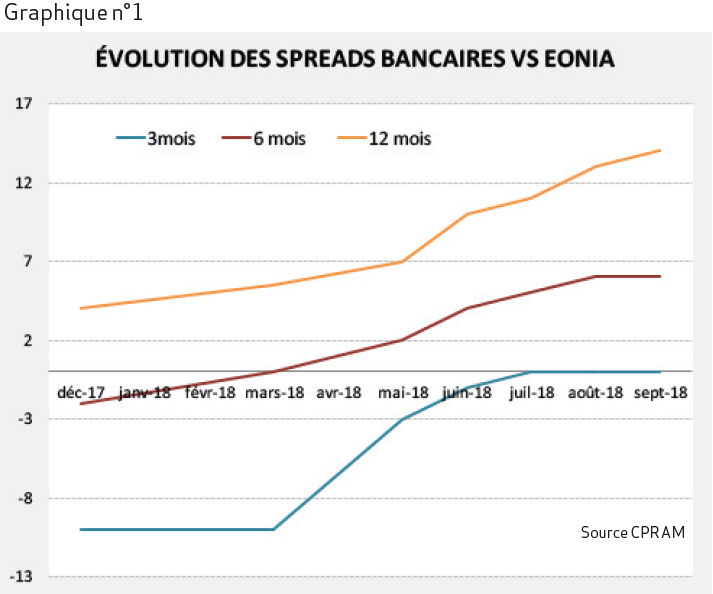

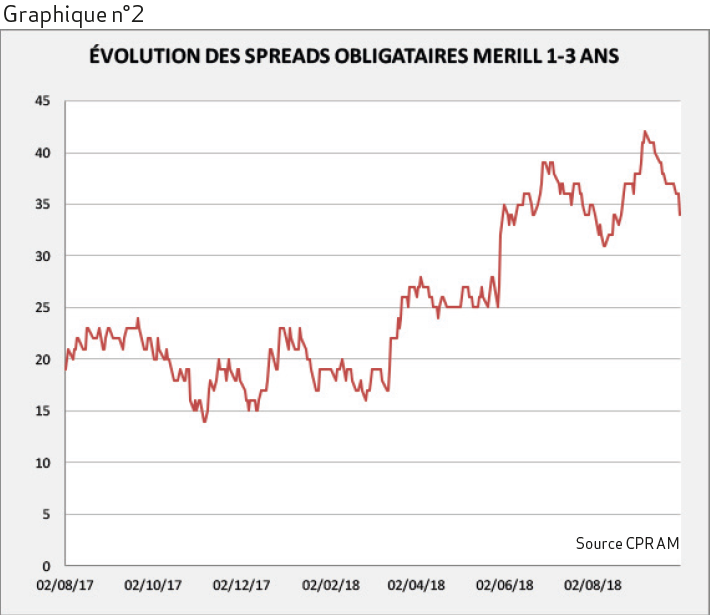

Le dénouement électoral en Italie et la coalition surprise entre deux partis antisystème ont été un catalyseur à l’écartement des spreads depuis le mois de mai. Dans un marché où la volatilité est de retour et où les rémunérations sont au plus bas, le risque spécifique a pris logiquement le relais des facteurs techniques qui avaient porté le marché obligataire ces trois dernières années. Le segment court qui jusqu’à présent avait très bien résisté, a également subi un repricing (voir graphe n°1). Tous ces éléments ont donc participé à l’écartement général des spreads et à une baisse des performances sur l’année 2018.

Quels sont d’après vous les principaux enjeux pour les mois à venir ?

Quels sont d’après vous les principaux enjeux pour les mois à venir ?

Plusieurs sujets bien identifiés vont nous occuper dans les prochains mois : La nouvelle réglementation monétaire entre en vigueur le 1er janvier 2019. Globalement, les fonds intègrent déjà la majorité des modifications prévues en termes de nouveaux ratios de liquidité et d’investissement. La mise en place de stress tests, l’exigence de la maîtrise du passif, mais surtout la fin de la méthode de valorisation en coût amorti pour les titres inférieurs à 3 mois sont les principaux enjeux de cette réforme pour les sociétés de gestion. Les fonds monétaires relèveront nécessairement des catégories suivantes : VNAV (fonds à valeur liquidative variable), CNAV (fonds à valeur liquidative constante investis à 99,5% dans de la dette publique) et plus marginalement les LVNAV (fonds à valeur liquidative à faible volatilité) et seront « standard » ou « court terme ».

Après la fin du QE annoncé pour décembre 2018 ce sera la normalisation des taux prévue pour le 2ème semestre de 2019. A quel rythme ?

Difficile à dire pour le moment tant la prudence et la patience ont été martelées par Mario Draghi sur le sujet. Le marché anticipe actuellement une première hausse de taux pour la fin d’année 2019 mais la courbe des Eonia forward est beaucoup plus basse qu’elle ne l’était en début d’année.

L’introduction de nouveaux benchmarks taux est prévue pour le dernier trimestre 2019 en zone euro. Les scandales de contributions pendant la crise financière d’une part et la baisse significative des volumes de transaction d’autre part ont poussé les régulateurs européens à redéfinir les critères de sélection des benchmarks qui se doivent d’être : « robustes, fiables et résistants ». L’ESTER (European Short Term Rate) va donc remplacer l’actuel Eonia à partir du 1er janvier 2020 afin de répondre à ces critères. La mise en oeuvre et l’impact de ce chantier restent assez flous pour le moment et dépendront surtout de la période de transition entre les anciens et les nouveaux indices.

Enfin, nous allons aborder la période de remboursement des TLTRO II qui va concerner près de 750 milliards d’euros d’ici mars 2021 dont la majorité en juillet 2020.

La question du remplacement de ces lignes de crédit accordées par la BCE (à -0,40% sur une période de 4 ans) vers du refinancement « classique » va sans aucun doute modifier le rapport de force extrêmement favorable aux banques ces dernières années et sera source d’opportunité pour les investisseurs.

Face aux changements à venir, quelle stratégie privilégiez-vous sur les fonds de trésorerie ?

Comme évoqué précédemment, l’année 2019 s’annonce dense pour notre classe d’actif. Dans ce contexte, il s’agira évidemment d’adapter notre gestion à un environnement en évolution.

S’agissant des fonds monétaires, nous adoptons une stratégie défensive avec une sensibilité taux proche de zéro et des durations crédit proches de 9 mois (contre 12 mois maximum) afin d’accompagner les mouvements de spreads à l’écartement.

Nous attendons une normalisation progressive des niveaux de rémunération pour les mois à venir. En conséquence nous privilégions les investissements à 12 mois et les supports TCN plus résilients que les obligations à 24 mois.

Sur les fonds obligataires court terme, nous privilégions le segment haut rendement qui offre un portage plus protecteur que la catégorie Investment Grade. Nous sommes couverts sur les taux car le pricing de remontée de taux dans la courbe EONIA nous semble trop défensif (retour de l’Eonia en territoire positif fin 2020). Nous attendons une dissipation du risque italien et une dynamique plus favorable sur le core CPI pour nous positionner en sensibilité négative. Enfin, les stratégies de Break Even conservent leur potentiel dans une dynamique de long terme.

Pour conclure, la phase de transition à venir comporte des risques et exigera de savoir ménager le « mark-to-market » négatif face au retour des primes sur le crédit. Néanmoins, la remontée des taux et la normalisation des spreads sont une bonne nouvelle à terme pour la classe d’actifs et nous attendons de ce fait, une remontée des performances sur 2019.

Next Finance , Octobre 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |