| https://www.next-finance.net/fr | |

|

Opinion

|

Simple ampoule grillée ou panne générale chez AMS-Osram ?

Alors que la hausse des taux s’accélère et que les banques centrales continuent de retarder les échéances de baisses de taux, les investisseurs deviennent de plus en plus sélectifs et attentistes et la volatilité grandit, ce qui ne se voit pas forcément de manière généralisée sur les marchés mais sur les réactions importantes à des informations, des évènements ou des publications.

Il est en effet plus facile de tolérer une mauvaise publication ou un imprévu quand une entreprise offre 10% de taux sur ses obligations et 5 de Price Earning Ratio sur son action que lorsque la même entreprise, après quelques mois de rally, n’offre plus que du 6% et un P/E à 10…

De même, tenir une position sur les taux longs quand ils offrent 2% de rendement lorsque les taux monétaires sont à 4% était un pari possible début 2023 – bien que nous ne l’ayons pas défendu du tout à l’époque – mais qui devient franchement coûteux en termes de performance et de volatilité un an plus tard, ce qui peut provoquer une certaine lassitude des investisseurs concernés, des remises en question et des capitulations soudaines, provoquant des mouvements relativement forts sur les taux.

C’est aujourd’hui un exemple crédit que nous allons prendre, pour trois raisons :

C’est aujourd’hui un exemple crédit que nous allons prendre, pour trois raisons :

- Parce qu’il est caractéristique de l’incertitude et de la volatilité actuelle de l’environnement économique et financier

- Parce qu’il reflète la différence de point de vue et de conséquence qu’on peut observer en fonction de son point de vue de créancier ou d’actionnaire

- Enfin, parce qu’après plusieurs sollicitations de nos clients sur le sujet, nous avons pensé que ces quelques notes pourraient potentiellement avoir une modeste utilité pour d’autres investisseurs

Nous parlerons donc cette semaine de l’entreprise AMS Osram, dont nous détenons en portefeuilles les obligations 2025 et 2028.

L’autrichien AMS a racheté l’allemand Osram en 2020, l’ancienne division éclairage de Siemens, pour 4.6Mds€. Ce rapprochement promettait de belles synergies et une meilleure diversification au niveau de la clientèle mais les débuts auront été marqués par un fort ralentissement sur chacun des segments du nouvel ensemble. Le groupe s’est progressivement recentré sur ses activités ‘core’ et a réduit sa dépendance à Apple qui représentait près de 50% du chiffre d’affaires d’AMS. C’est désormais la division automobile qui a le plus de poids (51% du chiffre d’affaires).

AMS Osram opère dans deux secteurs d’activités :

- Semi-conducteurs (66%) - propose des LED, des lasers et des capteurs optiques. Le management prévoit que ce segment connaîtra un taux de croissance annuel compris entre 9% et 13 % sur la période 2023-2026.

- Lampes et systèmes (34%) - comprend les lampes traditionnelles et les systèmes d’éclairage, axés sur les marchés finaux de l’automobile et de l’industrie. Dans le cadre des efforts de réalignement du portefeuille, la société a cédé quatre activités dans ce segment. La majorité des revenus du segment (72%) est générée par le marché final de l’automobile (contre 28% pour l’I&M). La direction s’attend à ce que ce segment croisse de 0 à 2 % par an pour la période 2023-2026.

Et opère pour trois marchés :

- Automobile (51%) - capteurs optiques et diode électroluminescente dans la conduite automatisée et autonome, ainsi que des solutions d’éclairage et de visualisation intelligentes. Les applications comprennent les phares, la détection intérieure et les systèmes de sécurité.

- Industrie et médecine (I&M, 30%) - capteurs et solutions d’émission de lumière qui permettent aux machines d’interagir entre elles et avec les humains. Par exemple, l’entreprise est présente sur le marché de l’horticulture et de l’agriculture intelligente. Dans le domaine médical, les rayons X et les images de tomodensitométrie (les scanners) sont quelques-uns de ses cas d’utilisation.

- Consommateurs (19%) - technologies avancées de détection et d’émission de lumière que l’on trouve dans les smartphones, les ordinateurs, les tablettes et les vêtements.

En 2023, AMS se trouvait dans une phase de transition entre l’intégration post-fusion d’AMS et OSRAM, des cessions d’actifs non stratégiques, de lourds investissements en particulier pour la construction d’une usine en Malaisie et un ralentissement important de la demande sur deux de ses trois marchés : le segment Industrie & Medical et le segment Consommateurs impacté par la baisse des ventes de smartphones. Cette fusion permettait aussi de limiter la dépendance à un client majeur du groupe, Apple, qui avait déjà entamé des ruptures progressives de contrat.

Les débuts de la fusion avaient été marquées par une restructuration afin d’améliorer la productivité et se concentrer sur les marchés les plus porteurs et les plus rentables. Ainsi, fin 2023, la majeure partie des cessions avait été réalisée pour plus de 700M€ et le groupe entendait avoir réalisé 94% des synergies qu’il s’était fixé. A long terme, les perspectives du groupe restaient solides et le management prévoyait une croissance de 7% par an entre 2022 et 2026 et une rentabilité en forte amélioration.

Afin de solidifier l’entreprise pour accompagner le plan de route, AMS avait réalisé fin 2023 un plan de refinancement comprenant une augmentation de capital de 800M€ combinée à l’émission de deux nouvelles obligations de maturité 2029 pour environ 1Md€ et la vente d’actifs pour 450M€, l’ensemble permettant au groupe de réduire son niveau de dette à 2.1x l’Ebitda et de couvrir ses échéances jusqu’en 2026.

A l’époque, la visibilité sur l’horizon redressement des résultats restait relativement faible mais cette incertitude nous semblait amplement rémunérée par la prime de rendement offerte, notamment sur l’obligation 2029, sortie en novembre avec un coupon de 10%. De plus, les obligations 2025, refinancées, offraient un placement de trésorerie à rémunération significative pour un risque qui nous semblait modéré.

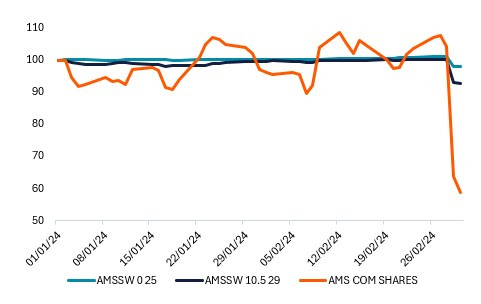

Mais un écueil est intervenu cette semaine dans le plan de l’entreprise puisqu’Ams OSRAM a annoncé la perte inattendue d’un contrat majeur de ses activités microLED que les analystes attribuent à Apple, et l’enregistrement d’une dépréciation comprise entre EUR600m-EUR900m en première analyse, soit en d’autres termes, un montant comptablement au moins équivalent au produit de l’augmentation de capital réalisée au T4-23 et entre 13.5% et 20.5% de la valorisation bilantielle de ses actifs de long terme - PP&E & RoU assets et Intangibles, étant entendu qu’une partie de cette réévaluation comptable affectera les actifs de production/en construction liés à l’exécution de ce contrat, le groupe ayant souligné en particulier que cette révision entraînerait une réévaluation de l’utilité/utilisation de son usine de Kulim II (Malaisie) ayant fait l’objet d’une opération de S&L pour 385m.

A ce stade le groupe précise que la perte de ce contrat devrait avoir un impact de l’ordre de 30-50m sur l’EBIT ajusté du groupe lié à une baisse de la capitalisation des dépenses de R&D (non cash) tout autant que des subventions gouvernementales (cash) et l’oblige à revoir ses perspectives de croissance à moyen terme à 6% contre 8% auparavant, sachant que les activités concernées ne devaient commencer leur ramp-up opérationnel qu’à partir de 2026.

Du point de vue de l’actionnaire, cette annonce implique :

- Une chute de valeur immédiate de l’équivalent de la dépréciation

- Une rentabilité moindre, impactant de facto les dividendes et la valorisation

L’action perdait près de 40% à la clôture…

Du point de vue obligataire, si la nouvelle est évidemment très mauvaise, elle doit être relativisée et les obligations, qui perdaient jusqu’à près de 15% lors de l’annonce sur les maturités les plus longues et 4% sur les 2025, ont assez rapidement repris la moitié du chemin dès la mi-journée. Plusieurs points sont à noter.

- Premièrement, notons que les obligations 2029, émises avec un coupon très généreux de 10% en novembre, avaient massivement profité du rally de fin d’année, et traitaient il y a quelques jours à 109% du nominal. Actuellement à un prix de 101% du nominal, on voit que la baisse, pourtant forte, impacte peu l’investisseur de long terme, ni ne marque la crainte d’un non remboursement à l’échéance, puisqu’encore au-dessus du nominal.

- Deuxièmement, un obligataire, tout autant que la mauvaise nouvelle et son impact immédiat sur les chiffres, observera la manière du management de gérer cette nouvelle. Les analystes financiers nommeront cela le « crédit », synonyme de confiance et de fiabilité, les analystes ESG rangeront cette analyse sur le pilier de la gouvernance. Dans le cas qui nous concerne, nous noterons que le management a fait preuve d’une transparence totale et immédiate sur la perte du contrat (l’annonce du client ayant eu lieu la veille au soir), ses conséquences et son aspect irrémédiable en termes de pertes financières à court terme. Cette rapidité démontre aussi la connaissance accrue des gérants de l’entreprise de leurs opérations, de leurs chiffres, de leurs marges, des montants précis investis, des manques à gagner et corrections possibles sur le BFR ou autres. Pour avoir connu quantité d’annonces de ce type, cette célérité, cette transparence et cette qualité de communication méritent d’être soulignées et peuvent être un élément important pour un créancier dans sa confiance portée au management pour gérer cet imprévu.

- Troisièmement, la réduction d’activité, la perte d’un contrat, la réduction des marges ou du résultat net impactent immédiatement les actionnaires tandis que le créancier aura lui juste besoin que l’entreprise ne tombe pas dans une situation de faillite pour recouvrer son capital, ce qui reste, fort heureusement un cas de figure extrêmement rare. Ainsi, dans le cas qui nous concerne, AMS disposait à fin décembre 2023 de 1,146Md€ de cash et 800m de ligne de RCF non tirée (dont les covenants n’étaient absolument pas en risque), à mettre en face de tombées de 772m€ de dette à horizon 2026, soit un coussin de liquidité de 1.17Md€. En d’autres termes, sauf à supposer que la perte de ce contrat ait un effet domino sur les autres contrats et autres divisions du groupe, Ams OSRAM devrait rester largement en capacité de couvrir ses tombées à horizon 2026, d’autant que cette perte de contrat devrait réduire ses enveloppes de CapEx à horizon 24 mois et que, à fin mars 2023, le groupe anticipait de dégager un cash-flow avant intérêts positif. Il est d’ailleurs possible que le management se livre à un exercice d’ALM sur la souche 2025 afin d’apaiser une partie de ses investisseurs, ce qui accélérerait même le scenario de performance des investisseurs de cette souche par rapport au remboursement prévu initialement. Concernant les souches 2029, le rendement de 10% inclut déjà une large prime et un horizon de six années sur les métiers d’AMS peuvent offrir de multiples chances de retrouver des solutions pour préserver la pérennité de l’entreprise, même un peu moins rentable ou valorisée pour l’actionnaire.

En conclusion, si nous ne considérons évidemment pas la nouvelle comme bonne, elle n’a pour autant pas remis en cause notre investissement sur les obligations AMS Osram 2025 et 2028, sur lesquelles nous redoublerons tout de même d’attention afin de surveiller la concordance des chiffres futurs avec les annonces du management, les efforts de retour à meilleure fortune, l’absence d’autres imprévus de ce type (la récurrence devenant un signe de mauvaise gouvernance plus que de malchance répétée) et le respect du nouveau plan de route après cette avarie.

Enfin, nous verrons cette baisse, tout de même très importante sur les obligations AMS, comme une nouvelle justification de la diversification importante que nous nous imposons dans nos portefeuilles, a fortiori dans le contexte actuel, plutôt incertain en termes économique, monétaire et donc financier. Avec plus de 140 positions sur nos fonds à échéance et notre fonds court terme et plus de 80 sur le fonds Octo Crédit Value, au rendement plus élevé, un tel évènement n’a qu’un impact très limité pour le profil de performance et de volatilité.

Matthieu Bailly , Mars 2024

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |