| https://www.next-finance.net/fr | |

|

Stratégie

|

Secteur automobile : le changement climatique et le grand fossé creusé par les véhicules électriques

Les constructeurs automobiles traditionnels étant contraints de réduire leurs émissions dans le cadre de la lutte contre le changement climatique, les investisseurs sont de plus en plus nombreux à s’intéresser aux purs constructeurs de véhicules électriques...

Les constructeurs automobiles traditionnels étant contraints de réduire leurs émissions dans le cadre de la lutte contre le changement climatique, les investisseurs sont de plus en plus nombreux à s’intéresser aux purs constructeurs de véhicules électriques. Alessandro Rovelli, analyste Crédit chez Aviva Investors France, étudie les chiffres afin d’évaluer si oui ou non cette tendance est durable.

L’histoire de l’automobile est indissociable de deux vérités incontestables. Premièrement, l’automobile a fondamentalement transformé les sociétés en accroissant la mobilité et l’indépendance des individus d’une manière auparavant inconcevable. Deuxièmement, elle a également contribué à la plus grande crise à laquelle la planète est confrontée : le changement climatique. Et, malgré tous les efforts déployés pour réduire les émissions de gaz à effet de serre (GES) afin d’atteindre les objectifs de l’accord de Paris visant à limiter le réchauffement climatique, les émissions dans le secteur des transports (dont les voitures sont de loin les principales contributrices) continuent d’augmenter.

Au cours des trois dernières décennies, si les émissions globales aux États-Unis ont augmenté de 3,7 % pour atteindre 6.676,7 millions de tonnes équivalent carbone (MtC) , les émissions du secteur des transports ont quant à elles bondi de 23,3 % pour atteindre 1.882,6 MtC . Avec 28 % des émissions totales, le secteur est passé du troisième plus grand contributeur en 1990 (derrière la production d’électricité et l’industrie) au tout premier aujourd’hui.

On retrouve la même situation en Europe. Malgré une réduction globale de 24 % des émissions de GES depuis 1990 dans l’Union européenne, la part des émissions provenant des transports a quant à elle augmenté de 33 % en passant de 15 % à 25 % . La perspective de voir cette situation s’améliorer au cours de la prochaine décennie n’est guère meilleure : selon des projections de la Commission européenne, les émissions dues aux transports seront de 17 % à 32 % plus élevées en 2030 qu’en 1990.

Les constructeurs automobiles sous les feux des projecteurs

Il n’est donc pas étonnant que les consommateurs, les industriels et les responsables politiques s’intéressent tant à cette question. Mais, compte tenu de la probabilité apparemment mince de voir les gens renoncer volontairement à leur droit de posséder une voiture dans un avenir proche, l’industrie automobile n’a d’autre choix que de s’engager dans une bataille acharnée de manière à répondre à la demande des consommateurs en matière de nouveaux véhicules : ils les veulent toujours aussi performants, mais moins nuisibles pour la planète. D’un côté, se trouvent les mastodontes traditionnels de l’industrie, de Volkswagen en Europe à Ford aux États-Unis ; de l’autre, se trouvent les purs constructeurs de véhicules électriques (VE), comme Tesla d’Elon Musk aux États-Unis et son rival chinois NIO.

Les investisseurs sont à juste titre attentifs à la transition vers les VE, avec un fossé qui s’est récemment creusé en faveur des constructeurs de ce type de véhicules, comme le montre l’évolution boursière très contrastée de Tesla et de Volkswagen (VW) l’année dernière.

En 2020, le cours de l’action de Tesla a progressé de 690 % en passant de 88,60 dollars à 699,99 dollars. Il s’agit là d’une envolée stupéfiante pour une société notée BB par Standard &Poor’s et B3 par Moody’s et qui n’a jamais déclaré de bénéfices annuels depuis sa création (mais, cela pourrait changer lorsque ses résultats pour l’ensemble de l’année 2020 seront annoncés).

Quant à VW, le groupe a vu le cours de son action reculer de 1,8 % en passant de 173,25 euros à 170,10 euros, et ce, malgré une forte augmentation de ses efforts d’électrification. Le géant automobile allemand a produit plus de 130.000 VE et 210.000 voitures électrifiées (dont des hybrides et des hybrides rechargeables), soit des hausses de respectivement 197 % et de 158 % par rapport à l’année précédente. Ces chiffres ne représentent qu’une infime partie de ce que VW dit pouvoir atteindre : la société prévoit de produire un million de VE par an d’ici 2023. Pourquoi le marché ne semble-t-il donc pas plus convaincu par ces perspectives ou celles d’autres constructeurs automobiles traditionnels ? Il convient d’entrer encore un peu plus dans le détail des chiffres afin de trouver des indices.

Une « excessive » première place

Aucun domaine n’offre autant de possibilités de profonde décarbonation que l’énergie électrique. L’utilisation de l’électricité n’augmente ni ne réduit les émissions en soi ; l’électricité fournit une énergie qui peut être propre ou non selon la façon dont elle est produite. Par exemple, une voiture électrique ne contribue pas beaucoup à la lutte contre le réchauffement climatique si toute l’électricité provient de centrales au charbon conventionnelles.

Dans l’ensemble, les transports représentent 27 % de la consommation mondiale d’énergie et la quasi-totalité d’entre eux sont tributaires du pétrole. L’industrie automobile a toutefois quelque peu réussi à changer la donne : les derniers VE rivalisent avec les voitures conventionnelles haut de gamme en termes de performances et de coûts et les voitures électriques représentent désormais près de 10 % des ventes de voitures neuves en Californie (mais seulement 2 % dans l’ensemble des États-Unis en décembre 2020) et près de 56 % en Norvège où le gouvernement offre de très généreuses subventions aux acheteurs.

Comme nous l’avons illustré avec l’exemple de Tesla, les marchés des capitaux ont fortement voté en faveur des constructeurs de VE. La capitalisation boursière de Tesla a été multipliée par plus de sept en 2020, même si de nombreux analystes « sell-side » avaient déjà qualifié ses multiples de 2019 « d’excessifs ».

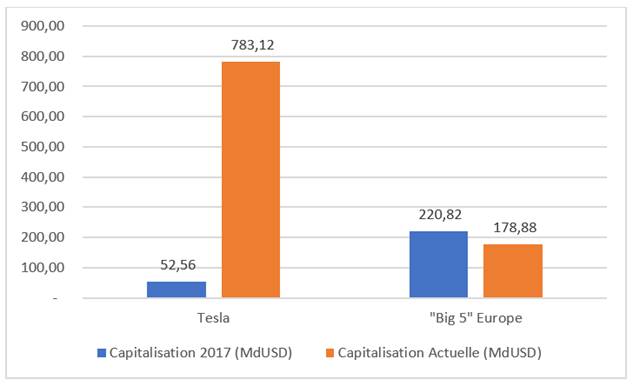

Le Graphique 1 illustre la capitalisation boursière de Tesla il y a trois ans et aujourd’hui, et la compare avec la capitalisation boursière totale des cinq principaux constructeurs automobiles européens (VW, BMW, Daimler, Renault, Peugeot).

Graphique 1 : Capitalisation boursière en 2017 et début 2021- Tesla par rapport aux « cinq grands » européens

- Source : Bloomberg, Aviva Investors France, au 7 janvier 2021.

La comparaison avec les smartphones

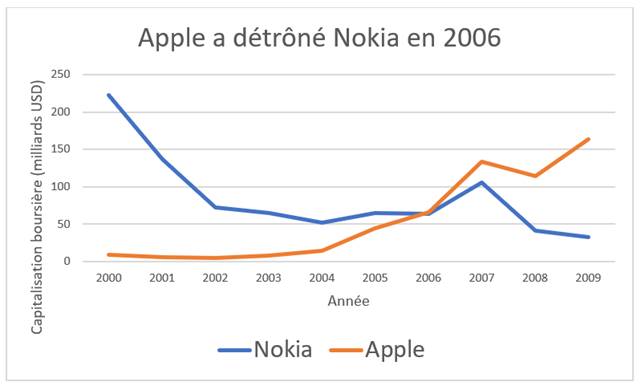

La capitalisation boursière de Tesla est devenue 15 fois plus importante, alors que celle des constructeurs automobiles traditionnels a diminué de 18 % entre 2017 et début 2021. Cet exemple de détrônement est encore plus impressionnant que celui qui a vu Apple rattraper et dépasser Nokia il y a environ 14 ans, peu après le lancement de l’iPhone (Graphique 2).

Graphique 2 : évolution des capitalisations boursières d’Apple et de Nokia entre 2000 et 2009

- Source : Bloomberg, Aviva Investors France, au 7 janvier 2021.

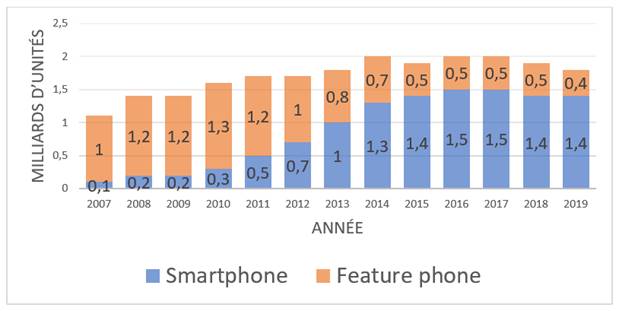

L’iPhone a été annonciateur d’une nouvelle technologie de rupture, celle du smartphone qui a éclipsé en six petites années les téléphones portables classiques (Feature Phones) produits par Nokia.

Graphique 3 : nombre de téléphones portables vendus entre 2007 et 2019 au niveau mondial

- Source : Morgan Stanley, Aviva Investors France, au 7 janvier 2021.

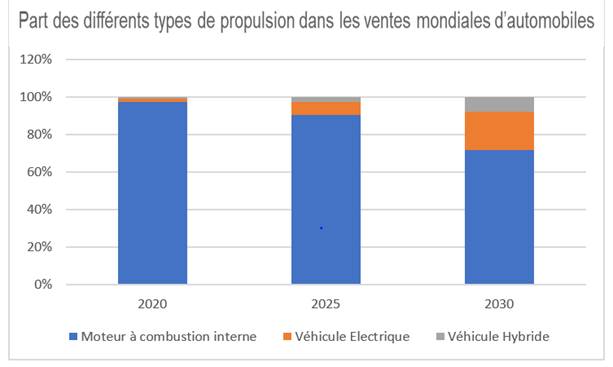

A l’inverse, la plupart des prévisionnistes s’attendent actuellement à ce que la part de marché mondiale des VE n’atteigne que 20 % au cours des dix prochaines années (Graphique 4), soit un taux de pénétration bien plus faible que celui des smartphones depuis la vente du premier iPhone.

Graphique 4 : part attendue des ventes mondiales d’automobiles par type de moteur, 2020-2030

- Source : BNEF, Aviva Investors France, au 7 janvier 2021.

Qui est le leader dans le domaine des VE ? C’est compliqué….

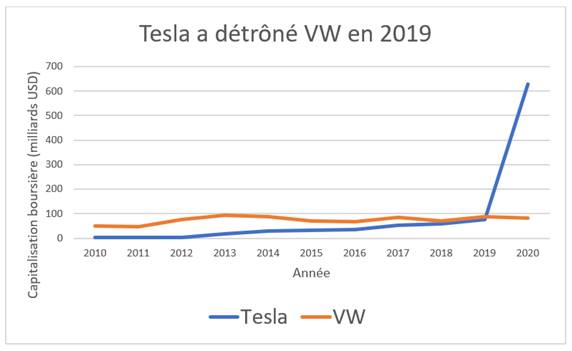

Toutefois, comme nous l’avons déjà mentionné, les marchés semblent croire à une autre version. La comparaison entre Volkswagen et Tesla révèle que Tesla n’a détrôné le leader du marché en matière de capitalisation boursière qu’en 2019, avec l’année suivante une accélération stupéfiante.

[Soit dit en passant, la performance des obligations émises par Tesla et VW brosse un tableau différent et étroitement corrélé à leurs notations de crédit respectives (BB/B3 de S&P et Moody’s pour Tesla ; BBB+/A3 pour VW). À la mi-janvier 2021, l’obligation 2025 de 1,8 milliard de dollars de Tesla offrait un rendement d’environ 2,7 % sur le marché secondaire ; de même échéance, l’obligation de VW offrait quant à elle un rendement d’environ 1,2 %].

Graphique 5 : évolution des capitalisations boursières de Tesla et Volkswagen entre 2010 et 2020

- Source : Bloomberg, Aviva Investors France, au 7 janvier 2021. (VW : Volkswagen). Les performances passées ne préjugent pas des performances futures.

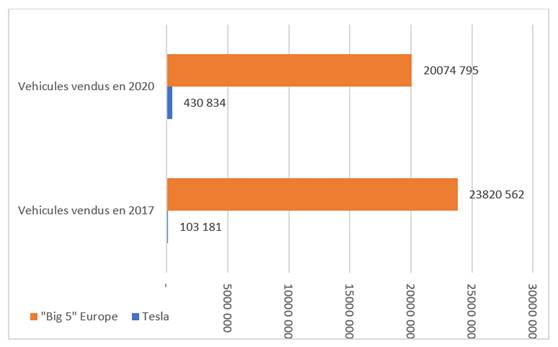

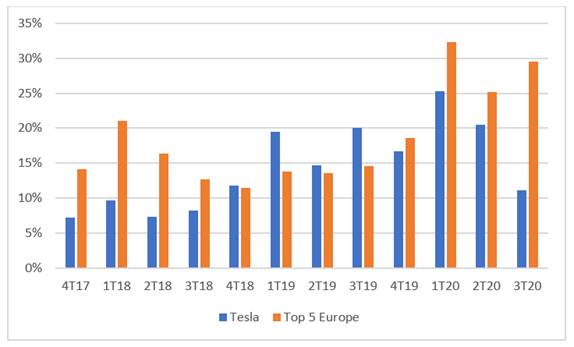

Dans le même temps, les Graphiques 6 et 7 montrent que Tesla ne vend toujours qu’une infime partie des véhicules vendus par les cinq plus grands constructeurs automobiles européens. En outre, les « Big 5 » européens ont récemment atteint une part de marché mondiale plus importante que celle de Tesla dans le domaine des VE.

Graphique 6 : véhicules vendus dans le monde en 2017 et 2020 - Tesla par rapport aux « cinq grands »

- Source : rapports des entreprises, Aviva Investors France, au 7 janvier 2021.

Graphique 7 : évolution des parts de marché mondiales entre 2017 et 2020 - Tesla par rapport aux « Big 5 »

- Source : BNEF, Aviva Investors France, au 7 janvier 2021.

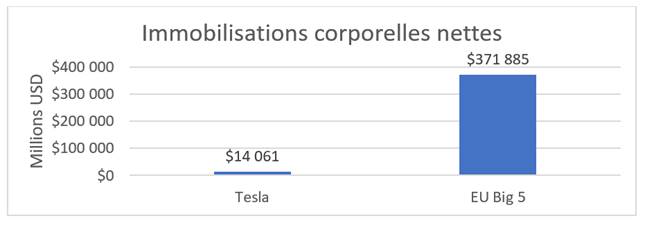

Si Tesla n’a pas à dépenser beaucoup d’argent pour reconvertir d’anciennes usines de fabrication de véhicules à moteurs à combustion interne (MCI) en usines de fabrication de véhicules électriques, la société doit en revanche en dépenser pour assurer l’expansion de sa production. Elle pourrait toutefois facilement lever des capitaux aux niveaux de financement actuels et a d’ailleurs pleinement tiré parti de cette option. Fin 2020, Tesla a levé 5 milliards de dollars via une augmentation de capital. À ce rythme, elle pourrait facilement dépasser ses concurrentes en s’internationalisant et en accroissant ses capacités de production.

Le Graphique 8 illustre les immobilisations corporelles nettes de Tesla par rapport à celles des Big 5 européens. Selon les estimations de Continental AG et de Bloomberg New Energy Finance, 80 % des voitures vendues en 2030 auront encore un moteur à combustion interne, ce qui rend peu probable que tous les actifs des Big 5 deviennent des actifs obsolètes. En outre, la conversion d’une usine de MCI en VE est onéreuse, mais pas aussi douloureuse que l’abandon de la valeur d’une mine de charbon ou d’un projet pétrolier coûteux pour une entreprise énergétique.

Graphique 8 : immobilisations corporelles nettes - Tesla par rapport aux « cinq grands »

- Source : rapports des entreprises, Aviva Investors France, au 7 janvier 2021.

Nouvelles menaces de marques familières

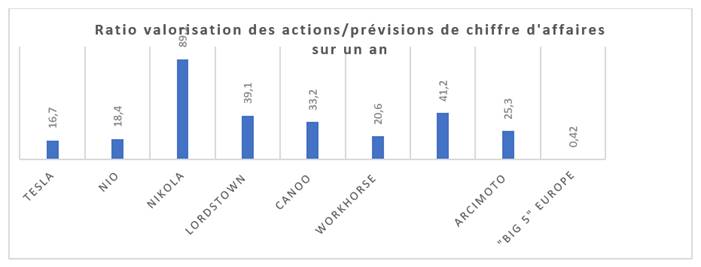

Tesla n’est pas la seule société à jouir de ce qui apparaît être des multiples élevés. Beaucoup d’autres nouvelles entreprises ou start-ups de VE présentent des multiples dont les constructeurs automobiles traditionnels ne peuvent que rêver. Comme le montre le Graphique 9, l’action de Tesla est valorisée à un peu plus de 14 fois ses prévisions de chiffre d’affaires sur un an, tandis que d’autres start-ups de VE témoignent de multiples encore plus élevés et que les Big 5 européens affichent un multiple d’à peine 0,4 fois.

Graphique 9 : ratio valorisations des actions/prévisions de CA sur un an

- Source : Bloomberg, Aviva Investors France, au 7 janvier 2021.

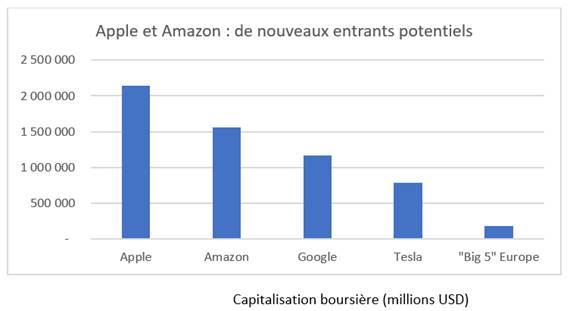

Il est encore difficile de se prononcer sur ce qu’il adviendra au cours de l’année des producteurs de VE et des constructeurs automobiles traditionnels. Mais, tous pourraient devoir faire face à des pressions de la part de nouveaux rivaux, mais de marques bien connues. Apple et Amazon semblent de plus en plus susceptibles de commencer à construire leurs propres VE pour saisir de nouvelles opportunités sur le marché de la mobilité et, pour Amazon en particulier, pour contrôler ses coûts de livraison et ses émissions de dioxyde de carbone.

Le Graphique 10 compare les capitalisations boursières d’Apple, d’Amazon (deux potentiels entrants), de Google et de Tesla (deux acteurs déjà existants sur le marché de la mobilité) avec celles des Big 5 européens. Les géants de la Silicon Valley disposent d’énormes ressources financières et s’ils commencent à fabriquer des véhicules à grande échelle, ils pourraient réduire la part de marché et les marges des constructeurs traditionnels.

Graphique 10 : capitalisation boursière des entrants potentiels et émergents par rapport aux cinq grands européens

- Source : Bloomberg, Aviva Investors France, au 7 janvier 2021.

La grande transformation technologique du 19ème siècle a consisté à exploiter la puissance des combustibles fossiles en la mettant au service de la croissance industrielle. Le 20ème siècle a surfé sur la vague d’innovations qui a suivi et a malheureusement amené la planète sur la voie d’un réchauffement de grande ampleur. Le projet industriel déterminant de ce siècle sera celui de l’abandon du carbone.

Maintenant que l’industrie automobile s’est lancée dans cette entreprise, les marchés financiers cherchent à anticiper les gagnants. Remplacer les chevaux par des voitures a pris environ 30 ans, de 1900 à 1930. Remplacer les téléphones portables classiques par des smartphones a pris 6 ans. Remplacer les MCI par des VE pourrait demander un laps de temps se situant quelque part entre les deux compte tenu de la rapidité des avancées technologiques et des énormes sommes investies dans les énergies renouvelables et les véhicules électriques. Les constructeurs automobiles traditionnels ont une bonne chance de rattraper de nouveaux acteurs comme Tesla s’ils réagissent de manière décisive et rapide. Mais, d’ici là, il existe des raisons de demeurer prudents à l’égard de leurs perspectives à long terme.

Alessandro Rovelli , Février 2021

P.-S.

Les sociétés citées ne le sont qu’à titre d’information. Il ne s’agit ni d’une offre de vente, ni d’une sollicitation d’achat de titres.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |