| https://www.next-finance.net/fr | |

|

Stratégie

|

SPAC : Une saine correction

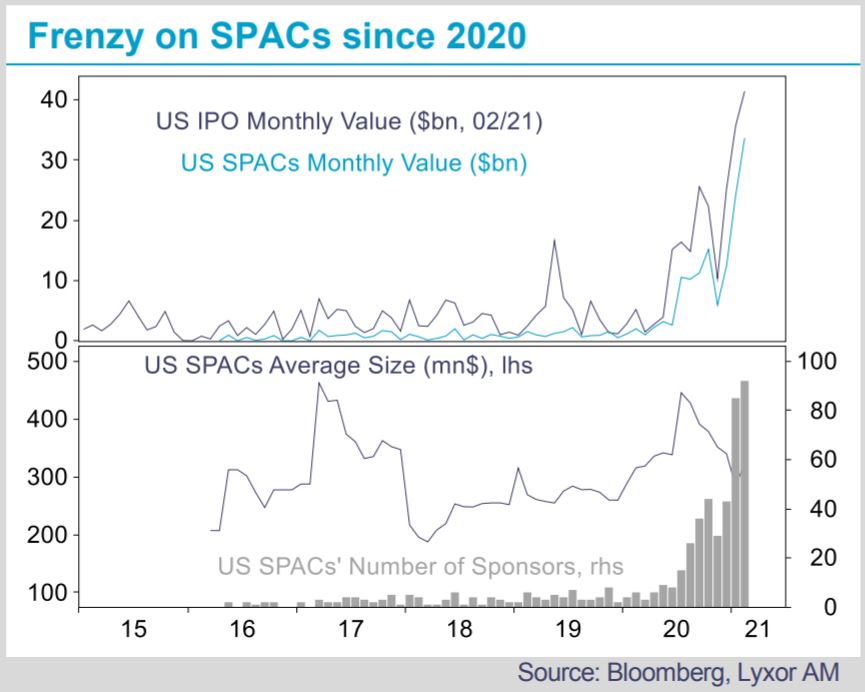

Eldorado d’investissement depuis 2020 (avec le thème de l’écologie), les SPAC ont sérieusement corrigé depuis la fin février. Retour sur les fondements de ces instruments et sur les spécificités de leur récent mouvement baissier.

Un SPAC (« Special Purpose Acquisition Company ») est un véhicule d’investissement ad-hoc créé pour lever du capital lors d’une introduction en Bourse et racheter les actions de sociétés non-cotées afin de les inscrire à la cote au moyen d’une fusion avec le SPAC (elle-même cotée en Bourse). Faute d’avoir trouvé une cible de rachat sous deux ans, il est prévu que le SPAC soit dissout et que les investisseurs soient remboursés. En cas de rachat, les actionnaires peuvent conserver ou faire racheter leurs actions. Les avantages, pour les entreprises, sont notamment ceux d’une introduction en Bourse à moindre coût, par un processus plus rapide et moins lourd que le circuit traditionnel, avec un ensemble d’investisseurs sélectionnés déjà en phase avec le projet et des partenaires expérimentés du côté du SPAC.

Dans la pratique, il est d’usage que le sponsor du SPAC règle les coûts de sa création, engage ses fonds sur moins de 10% du volume de l’introduction en Bourse et forme un conseil d’administration. Ensuite, le SPAC est constitué comme société dans une juridiction, des intervenants tiers (comme les commissaires aux comptes) sont nommés et un prospectus est validé par les autorités de réglementation. Le sponsor transfère le capital initial sur un compte de fiducie avant la date de l’introduction en Bourse. À ce stade, l’équipe de gestion du SPAC recherche des investisseurs initiaux, qui s’engageront dans le carnet d’ordres. Au moment de l’introduction en Bourse, le SPAC est inscrit sur une ou plusieurs Bourses par la banque intervenant comme preneur.

En échange de leur capital, les investisseurs obtiennent une part, composée d’une action et d’une fraction d’un warrant à exercer après une acquisition. En règle générale, les sponsors se voient attribuer environ 20% du capital du SPAC à titre de rémunération appelée « founder shares », ou actions de promotion, avant l’introduction en Bourse.

Puis, les gérants du SPAC recherchent une cible d’acquisition. Ce sont eux qui négocient les conditions avec les entreprises non cotées visées. Quand un accord est trouvé, les actionnaires du SPAC donnent leur avis sur le projet par vote. À ce stade, ceux qui investissent dans les SPAC pour bénéficier de l’optionalité ou pour réaliser des arbitrages ont tendance à céder leurs actions, contrairement à ceux qui s’engagent pour des raisons fondamentales. Les prix à l’issue de l’annonce d’une acquisition sont généralement plus volatils, en raison de ce mouvement de rotation des investisseurs et d’une plus forte sensibilité par rapport à la valeur fondamentale estimée de la transaction. Si celle-ci est refusée par les actionnaires, les gérants du SPAC peuvent rechercher une autre cible, ou dissoudre le véhicule. Si la transaction est approuvée, le processus d’acquisition démarre, avec la possibilité d’un financement complémentaire par placement privé, jusqu’à la fusion effective de l’entreprise avec le SPAC. Parmi les plus de 500 SPAC actifs actuellement, un quart ont déjà annoncé un projet d’acquisition.

Un des principaux risques, pour les investisseurs, provient de la dilution potentielle de l’actionnariat, dans la mesure où des actions et des warrants sont distribués à différents intervenants. Les risques réglementaires sont également à prendre en compte (un allégement de la procédure d’introduction en Bourse traditionnelle est à l’examen, qui pourrait réduire l’attrait des SPAC), tout comme les risques de conflits d’intérêts, de spéculation (en particulier pour les actionnaires accédant aux SPAC à des prix plus élevés sur le marché secondaire) ou de fonds insuffisants pour honorer les demandes de rachat des actionnaires.

Depuis 2020, la perspective d’investir dans des entreprises non cotées prometteuses (dans les secteurs des technologies, de la consommation cyclique ou encore de la santé), le potentiel haussier des actions face à la faiblesse des taux ainsi que l’amélioration de la structure des SPAC séduisent de plus en plus d’investisseurs, y compris dans la sphère des particuliers. Les valorisations tirées à l’excès ont commencé à s’ajuster fin février (environ -20%).

Dans le détail, on constate que les performances des SPAC ont été fortement disparates, fonction de leur stade dans le cycle de vie, de la solidité de leurs structures, de la qualité des équipes de gestion, des fonds disponibles avant la fusion et, pour les SPAC ayant annoncé un projet d’acquisition, de l’attrait des sociétés visées (voir illustration des rendements par type de SPAC).

Les investisseurs particuliers ont été davantage pénalisés. Les SPAC ayant suscité un fort intérêt, leurs sponsors ont pu se permettre d’être plus sélectifs quant aux actionnaires initiaux, favorisant ainsi des partenaires stratégiques institutionnels. Les investisseurs particuliers ont tendance à entrer en jeu plus tard dans le processus, à des prix plus élevés, et se montrent souvent moins regardants sur toutes les subtilités liées à l’investissement dans les SPAC.

Les hedge funds semblent, en revanche, avoir été moins impactés par la correction des SPAC malgré les importantes contributions de ces derniers à leurs rendements. Ils sont, d’une manière générale, très diversifiés, plus sélectifs et présents sur les marchés primaires. De plus, les gérants s’efforcent de couvrir leurs expositions aux SPAC, auparavant à l’aide de protections sur des indices de petites capitalisations, mais désormais de plus en plus au moyen de paniers d’actions caractérisées par un fort taux d’actionnariat de petits investisseurs, une manière de se prémunir contre la spéculation (des types de couverture similaires sont utilisés sur les marchés du Bitcoin).

La correction a partiellement assaini les excès de valorisation, et pourrait inciter les investisseurs à davantage de prudence. Elle pourrait aussi être un facteur d’accélération des changements structurels au niveau des SPAC, en les poussant à mieux aligner les intérêts des sponsors et des investisseurs.

Lyxor Research , Mars 2021

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |