| https://www.next-finance.net/fr | |

|

Stratégie

|

Rester sur la partie courte (pour l’instant)

Au cours des derniers mois, les bons du Trésor américains à long terme ont été les plus vendus parmi les d’obligations d’État dans le monde. Est-il temps d’accroître l’exposition aux obligations à long terme, parce que les prix ont chuté et les rendements ont augmenté ? D’après nous, pas encore.

Au cours des derniers mois, les bons du Trésor américains à long terme ont été les plus vendus parmi les d’obligations d’État dans le monde. Est-il temps d’accroître l’exposition aux obligations à long terme, parce que les prix ont chuté et les rendements ont augmenté ? D’après nous, pas encore. Nous voyons des raisons de s’en tenir aux obligations à court terme pour l’instant, même si certaines occasions se présentent dans le domaine de la dette à moyen et à long terme.

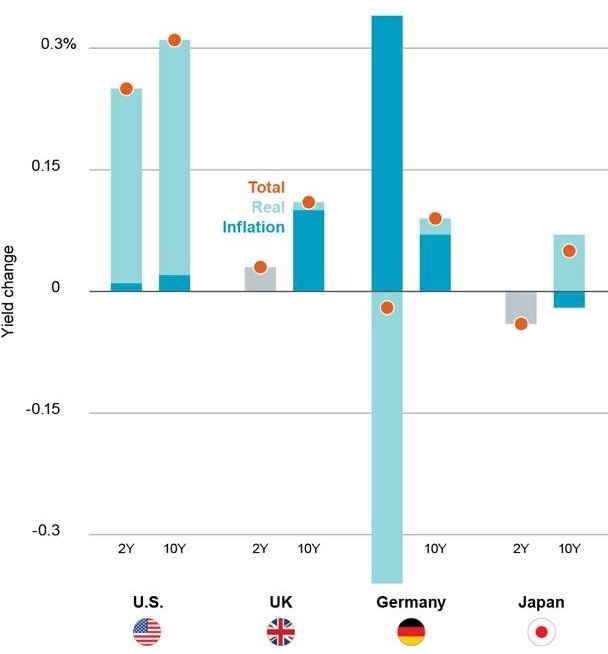

Evolution des rendements des obligations d’Etat, d’août à octobre 2018

- Notes : Les diagrammes montrent les évolutions de rendements pour les obligations d’Etat à 2 ans et 10 ans du 31 août (avant le sell-off obligataire américain) et le 18 octobre 2018 en points de pourcentage. Nous avons décomposé les rendements à 10 ans entre rendements réels (rendements nominaux moins taux d’inflation) et inflation (représentée par le rendement des obligations indexées sur l’inflation ou équivalent). La décomposition des rendements des obligations à 2 ans sur le UK et le Japon n’est pas possible du fait du manque de données.

Qu’est-ce qui explique la hausse des rendements obligataires ? Décomposons les facteurs sous-jacents de l’évolution des rendements au cours des derniers mois dans quatre grandes économies développées. Voilà ce que nous avons trouvé : la hausse des rendements réels (rendements nominaux moins taux d’inflation, en bleu clair) a contribué à l’essentiel des hausses aux États-Unis et au Japon ; la hausse des attentes d’inflation (en bleu foncé) a été le principal moteur des variations de rendement en Allemagne et au Royaume-Uni. Les rendements réels augmentent généralement lorsque les anticipations de croissance se confirment.

De plus, notre BlackRock GPS suggère que le consensus des estimations de la croissance américaine est peut-être trop faible. Le marché s’ajuste à la récente rhétorique de la Réserve fédérale suggérant un taux des fonds fédéraux plafond potentiellement plus élevé (le taux maximum de la Fed pour ce cycle de hausse).

Notre vue sur les taux

Le marché anticipe trois relèvements de taux de la part de la Fed au cours des 12 prochains mois, conformément à nos anticipations. Les variations des anticipations de taux se reflètent généralement dans les rendements des obligations d’État à court terme. Pourtant, la partie courte de la courbe aux États-Unis a déjà intégré un resserrement raisonnable de la part de la Fed. Les anticipations à la hausse des taux d’intérêt font maintenant grimper les rendements à l’extrémité longue de la courbe à mesure que les hypothèses de taux finaux s’ajustent à la hausse. Le déficit budgétaire croissant des États-Unis entraînera une augmentation de l’offre des bons du Trésor, ce qui pourrait exercer de nouvelles pressions à la hausse sur les rendements. Même si les rendements réels et la prime d’échéance (la compensation pour détenir des obligations à plus long terme par rapport aux obligations à plus court terme) ont augmenté, les investisseurs dans les obligations à plus long terme ne sont pas, selon nous, encore assez rémunérés.

La prime d’échéance de 10 ans est proche de zéro ou même négative selon certaines mesures. Nous nous attendons à ce que le rendement des obligations américaines à 10 ans continue d’augmenter légèrement aux alentours de 3 % à 3,5 % au cours des six prochains mois, mais guère plus, car le marché évaluera les mesures prises par la Fed et l’incidence de la politique de relance budgétaire américaine.

Pourtant, toute crainte en matière de croissance pourrait déclencher une demande de valeurs refuges aux titres desquelles figurent les bons du Trésor américain et peser sur les rendements.

Pour l’instant, nous préférons toujours les expositions à court terme sur les obligations souveraines internationales. La courbe de rendement relativement plate des bons du Trésor américains présente une dynamique rendement-risque asymétrique : les bons du Trésor américains à court terme procurent aujourd’hui 90 % du rendement des obligations à long terme, tout en étant beaucoup moins exposés aux risques associés à la détention de ces dernières. Ils offrent également un potentiel de hausse des prix si la Fed décide d’une pause dans sa politique de normalisation. Les courbes des taux en Europe et au Japon sont un peu plus pentues qu’aux États-Unis, mais nous préférons encore généralement le court terme, car les banques centrales de ces pays n’ont pas encore commencé à normaliser leurs politiques monétaires.

En bref, nous croyons qu’il est trop tôt pour augmenter significativement notre exposition aux obligations d’État internationales à plus long terme, sauf dans des domaines précis comme les obligations municipales américaines à long terme exonérées d’impôt. La dynamique des devises rend les obligations européennes plus intéressantes pour les investisseurs mondiaux, en dépit des faibles rendements qu’elles affichent.

Inversement, la hausse des rendements aux États-Unis est largement compensée par le coût de la couverture pour les investisseurs en euros ou en yens, ce qui rend les titres obligataires domestiques plus intéressants. Dans l’ensemble, nous estimons que les rendements à long terme pourraient encore augmenter partout.

Isabelle Mateos y Lago , Octobre 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |