| https://www.next-finance.net/fr | |

|

Stratégie

|

Reflation, énergies renouvelables et évolution future : Cinq perspectives pour les sociétés d’infrastructure cotées en bourse

À l’approche du milieu de l’année 2021, les sociétés d’infrastructure se trouvent à un point d’inflexion. Les différents marchés sortent de la crise de la COVID-19 à leur rythme, tandis que les défis à long terme comme la décarbonisation sont plus urgents que jamais.

L’équipe de First Sentier Investors en charge des sociétés d’infrastructure mondiales cotées partage ses prédictions pour le secteur, résumées dans les cinq points ci-dessous.

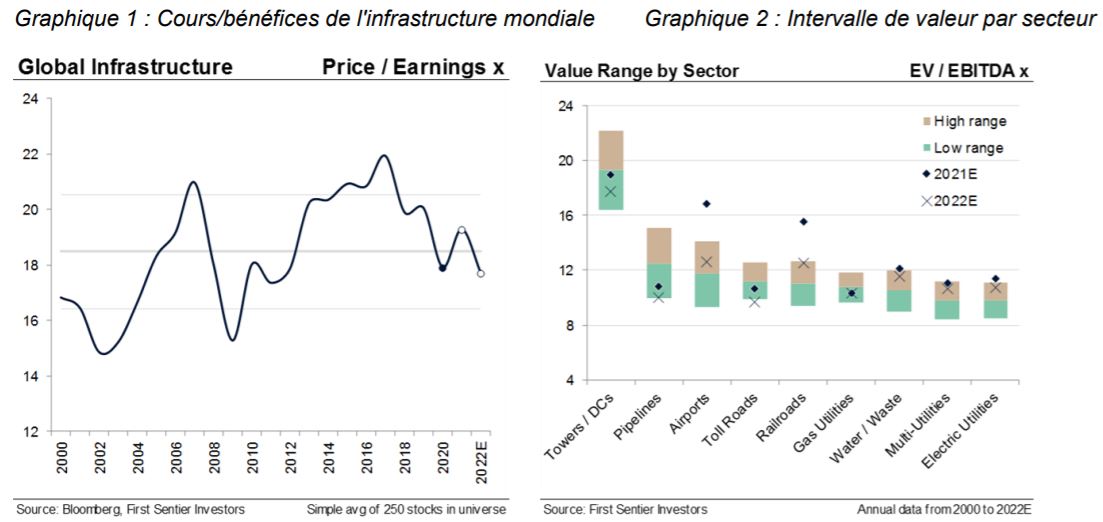

1. L’écart de valorisation se réduit

L’année 2020 a été une année particulièrement difficile pour les sociétés d’infrastructure cotées. Ce n’est que la deuxième fois au cours des 15 dernières années que la classe d’actifs a sous-performé à la fois les actions et les obligations mondiales. Nous pensons que de nombreux risques, tels que la hausse de l’inflation et des taux d’intérêt, sont désormais pris en compte. Il existe un écart de valorisation significatif, mais nous ne pensons pas qu’il va durer.

Les valorisations reviennent maintenant au niveau où elles se situaient sur leur fourchette historique à long terme. Les bilans sont en bonne santé et la dette a été maintenue à des taux d’intérêt très attractifs. Nous pensons que la classe d’actifs est bien positionnée pour fournir aux investisseurs des revenus et une croissance régulière des bénéfices pendant de nombreuses années.

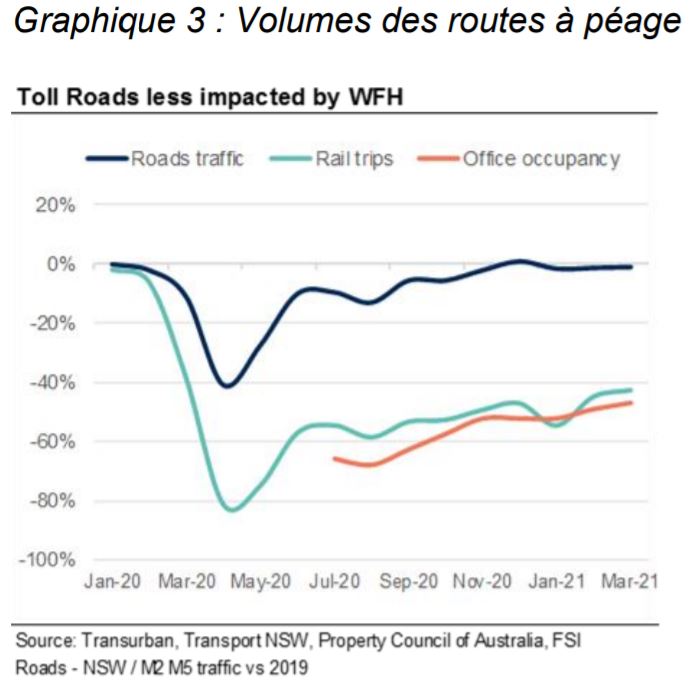

2. Il existe une feuille de route pour la reprise des transports

Nous estimons que le transport ferroviaire de marchandises et les routes à péage devraient nous permettre de sortir de cette pandémie, sur la base des données recueillies au cours du second semestre 2020. Viennent ensuite les aéroports, en particulier ceux qui sont fortement exposés aux voyages domestiques et de loisirs. Lorsque les frontières s’ouvriront correctement, nous pourrons nous attendre à un retour des voyages d’affaires long-courriers, ainsi qu’à un rebond des volumes de transport ferroviaire de passagers.

Certains pays sont revenus à la "vie normale" plus rapidement que d’autres, et les données provenant de ces régions suggèrent ce à quoi pourrait ressembler le monde post-vaccinal.

Si l’on prend l’exemple de Sydney, où il y a relativement peu de restrictions d’accès et où les gens peuvent, dans l’ensemble, mener une vie normale, les données sur les volumes routiers, le nombre de passagers ferroviaires et les taux d’occupation des bureaux montrent qu’une fois les restrictions d’accès terminées, les volumes routiers ont rapidement retrouvé les niveaux de 2019.

Si l’effet du télétravail a réduit de moitié l’occupation des bureaux, il n’a pas vraiment eu d’impact sur les routes à péage. Cela s’explique par plusieurs facteurs : certaines professions, comme la construction, ne peuvent tout simplement pas être exercées à distance, le rail a été délaissé au profit des véhicules privés, les gens évitant les foules, et l’augmentation du commerce électronique et des achats en ligne a eu un léger effet d’entraînement. Dans l’ensemble, nous pouvons constater que les routes à péage ont été très résistantes face à la pandémie.

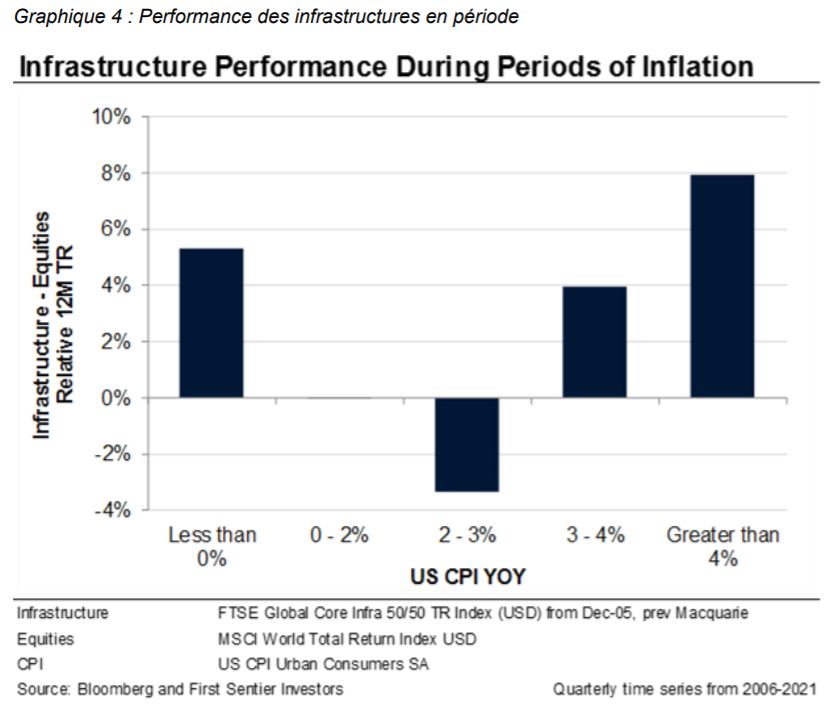

3. Il n’y a pas lieu de craindre une hausse de l’inflation

Il ne fait aucun doute que la faiblesse des taux d’intérêt a été un atout pour les actifs générateurs de revenus comme les infrastructures. Aujourd’hui, les attentes ont commencé à évoluer vers des taux d’intérêt plus élevés, compte tenu des mesures de relance généreuses et de la forte reprise économique que nous observons. Il est compréhensible que les investisseurs considèrent cela comme un vent contraire, mais selon nous, il est important de regarder ce qui motive réellement cette hausse des taux d’intérêt.

S’il s’agit d’une hausse de l’inflation, nous pensons que les actifs d’infrastructure sont bien positionnés. La plupart des accords de concession sont des contrats à long terme qui permettent aux propriétaires de répercuter l’inflation sur le client final. En fait, nous estimons que plus de 70 % de notre univers investissable a la capacité de répercuter l’inflation.

Mais même dans les secteurs où nous n’avons pas nécessairement ce lien explicite - et le transport ferroviaire de marchandises en est un bon exemple - des facteurs comme les barrières élevées à l’entrée donnent aux entreprises un bon pouvoir de fixation des prix. Dans le cas du fret ferroviaire, nous avons vu les prix augmenter en moyenne de 2 à 4 % par an.

4. Le plan d’infrastructure de Biden est positif pour les investisseurs

Le président américain Joe Biden a récemment annoncé des plans d’investissement importants dans les infrastructures du pays. Il s’agit sans aucun doute d’une bonne nouvelle pour les investisseurs. Le plan met l’accent sur la décarbonisation des services publics d’électricité, notamment par la prolongation de 10 ans des crédits d’énergie renouvelable. Cela va fournir de nouvelles opportunités d’investissement dans l’éolien, le solaire et les batteries.

Par rapport à l’Europe, les États-Unis sont très en retard dans leur transition vers les énergies renouvelables. En 2020, un peu moins de 40 % de l’électricité produite en Europe était issue des énergies renouvelables. Aux États-Unis, ce chiffre était d’un peu plus de 20 %, ce qui signifie que le pays a beaucoup de retard à rattraper. Pour les investisseurs, cela signifie que l’opportunité est plus grande, et c’est l’une des raisons pour lesquelles nous favorisons les investissements dans l’énergie aux États-Unis pour le moment. Le plan de M. Biden a affecté environ 174 milliards de dollars US aux investissements dans les véhicules électriques, ce qui crée deux opportunités pour nos investissements. Tout d’abord, il y aura des opportunités de dépenses en capital pour déployer des stations de recharge afin d’éliminer l’"angoisse de l’autonomie" (la peur de manquer d’énergie).

Deuxièmement, à plus long terme, les véhicules électriques soutiendront une augmentation de la demande d’électricité à la fin des années 2020 ou au début des années 2030, à mesure que la transition du pétrole vers l’électricité s’accélère. À l’horizon 2040, nous prévoyons une augmentation de la demande d’électricité d’environ 20 % (par rapport à aujourd’hui), en raison de l’utilisation des véhicules électriques.

Un autre pilier essentiel du plan de M. Biden est l’extension des crédits d’impôt pour le transport de l’électricité, d’une valeur d’environ 100 milliards de dollars. En effet, l’énergie éolienne et solaire est principalement produite dans le centre du pays, mais elle doit être acheminée vers les centres de population situés sur les côtes. Les crédits d’impôt inciteront à investir dans le renforcement des capacités de transmission nécessaires à cette transition vers les énergies renouvelables.

5. Il existe un processus décennal pour atteindre des émissions nettes nulles.

La première décennie sera consacrée à ce que nous observons déjà : la décarbonisation du secteur de la production d’électricité. Il s’agit notamment de remplacer les vieilles centrales à charbon inefficaces par des énergies renouvelables et d’innover dans la technologie des batteries afin de les rendre compétitives par rapport au système à gaz.

La deuxième décennie sera consacrée à l’électrification des transports, qui sont les principaux émetteurs de carbone dans le monde d’aujourd’hui. Nous pouvons y parvenir en investissant dans la transmission et la distribution, en acheminant l’énergie vers des lieux centraux afin de permettre la connexion de stations de recharge. Cela nécessitera de nouveaux investissements dans les énergies renouvelables et dans les technologies de transmission et de distribution.

Les années 2040 seront consacrées à la lutte contre ces secteurs difficiles à maîtriser grâce à des changements technologiques progressifs. En fait, nous laisserons les défis les plus difficiles à relever pour la fin. Il s’agit notamment de réduire les courbes de coût d’éléments tels que l’énergie produite par l’hydrogène et les carburants d’aviation durables. La quasitotalité des stratégies permettant d’atteindre le niveau "zéro" nécessitent des investissements dans les infrastructures. En tant qu’investisseurs, nous avons donc un rôle important à jouer dans la lutte contre le changement climatique.

Next Finance , Juillet 2021

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |