| https://www.next-finance.net/fr | |

|

Stratégie

|

Rebond des stratégies CTA malgré un momentum qui s’essouffle sur les marchés actions

À l’heure où les investisseurs s’interrogent sur la viabilité des valorisations des actions face à la hausse des rendements obligataires, le momentum s’est s’inversé sur les marchés actions. Les secteurs défensifs, et plus récemment les valeurs technologiques, ont subi des pressions à la baisse...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

À l’heure où les investisseurs s’interrogent sur la viabilité des valorisations des actions face à la hausse des rendements obligataires, le momentum s’est s’inversé sur les marchés actions. Les secteurs défensifs, et plus récemment les valeurs technologiques, ont subi des pressions à la baisse tandis que la finance et l’énergie ont progressé.

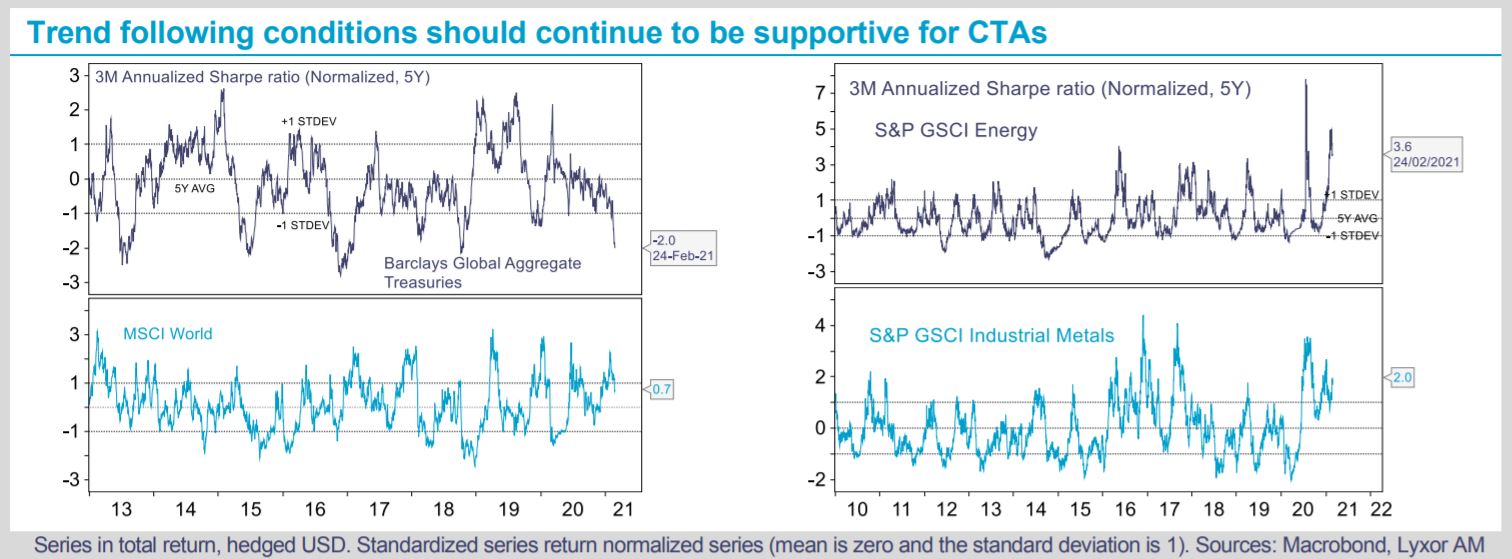

L’indice Dow Jones U.S. Momentum (long/short) s’inscrit ainsi en recul de 10% depuis le début du mois. Mais si le momentum s’est considérablement essoufflé sur les marchés actions depuis l’annonce du vaccin Pfizer le 9 novembre (-25%), la prime de risque Momentum se porte très bien dans les classes d’actifs sur lesquelles se positionnent les stratégies de suivi de tendance. Les stratégies CTA ont amorcé un rebond depuis le début du mois, en hausse de 3,6% selon nos estimations (+2,5% depuis le début de l’année).

Les matières premières ont contribué de façon déterminante aux performances des stratégies CTA, grâce à des positions longues sur tous les segments du marché. Pour celles qui ne sont pas positionnées sur cette classe d’actifs, les devises liées aux matières premières, telles que l’AUD/USD et le NOK/USD, ont représenté un excellent substitut permettant de s’exposer à la tendance haussière des prix de l’énergie et des métaux. Pour d’autres raisons, la paire GBP/USD a également contribué à la performance parmi les devises du G10.

S’agissant de la poche actions/obligations, les positions longues sur obligations ont été considérablement allégées, mais elles ont pesé sur la performance ces derniers temps. Les positions longues sur actions, principalement aux États-Unis, ont également soutenu la performance des CTA.

Nous relevons notre opinion sur la stratégie de « neutre » à « surpondérée ». Les CTA représentent un bon moyen de bénéficier de la hausse des anticipations d’inflation et/ou des rendements obligataires réels en raison de leur exposition aux devises et aux matières premières, alors que des mesures de relance budgétaire supplémentaires sont mises en place aux États-Unis. Le désendettement à l’œuvre dans l’obligataire suggère par ailleurs que la stratégie pourrait être bien préparée face à une possible réduction progressive des achats d’actifs de la Fed plus tard dans l’année. Enfin, les stratégies CTA procurent actuellement une exposition aux actions dans des proportions modérées et sont, pour la plupart, insensibles aux rotations sectorielles qui s’opèrent. Elles constituent dans l’ensemble une bonne source de diversification face aux valorisations particulièrement onéreuses des actions et des obligations. Si certaines stratégies ont commencé à négocier des actifs exotiques tels que des crypto-monnaies ou des segments plus exotiques du marché des matières premières, ces expositions restent pour l’heure trop modestes pour avoir un impact significatif sur la performance.

Lyxor Research , Mars 2021

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |