| https://www.next-finance.net/fr | |

|

Stratégie

|

Quelles sont les opportunités offertes par la dette émergente ?

La dette des marchés émergents a fortement rebondi cette année, après une année 2018 difficile. Le moment est-il propice pour renforcer l’exposition à cette classe d’actifs ? Nous nous positionnerions acheteurs si les prix venaient à chuter de façon significative car nous estimons que les fondamentaux resteront favorables au cours des prochains trimestres...

La dette des marchés émergents a fortement rebondi cette année, après une année 2018 difficile. Le moment est-il propice pour renforcer l’exposition à cette classe d’actifs ? Nous nous positionnerions acheteurs si les prix venaient à chuter de façon significative car nous estimons que les fondamentaux resteront favorables au cours des prochains trimestres. Notre vision globale des marchés émergents (EM) nous amène à privilégier les actions par rapport à la dette, mais nous pensons que cette dernière peut générer un revenu attractif pour les portefeuilles obligataires.

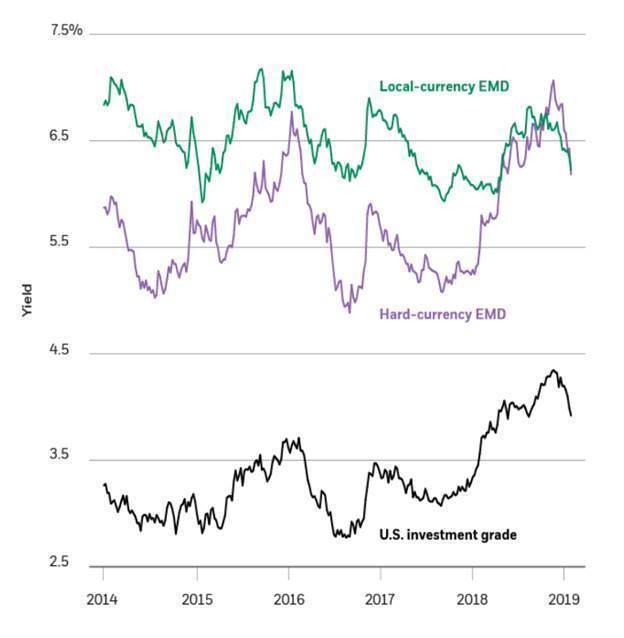

Rendements de la dette émergente et des titres américains de première qualité, 2014-2019

- La performance passée n’est pas un indicateur fiable de la performance actuelle ou future. Il n’est pas possible d’investir directement dans un indice.

Sources : BlackRock Investment Institute, avec des données de Thomson Reuters, février 2019. Notes : La dette des marchés émergents en monnaie locale est représentée par le rendement réel de l’indice J.P Morgan GBI-EM Global Diversified Composite Index. La dette émergente en devises fortes est libellée dans les principales devises (principalement le dollar américain) et est représenté par le rendement à l’échéance combiné de l’indice J.P Morgan EMBI Global Diversified Index. La qualité d’investissement américaine est représentée par le rendement de l’indice Bloomberg Barclays US Corporate Index.

Le rebond dont bénéficie la dette émergente cette année est évident au vu de la chute marquée des rendements de la dette en devise locale comme en devise forte ainsi que dans l’augmentation des prix des obligations. Les écarts de rendement entre la dette émergente et les obligations américaines de qualité supérieure, ou « investment grade », se sont en conséquence resserrés. Comme le montre le graphique, les rendements des obligations émergentes restent cependant attractifs à long terme, sur une base absolue comme relative. Les écarts de rendement entre la dette des pays émergents en devise forte et les obligations américaines investment grade ont atteint des sommets en fin d’année dernière, ce qui ne leur était plus arrivé depuis le début de 2016. Les écarts sont demeurés importants ces dernières années, et ce même en prenant en compte la récente surperformance de la dette émergente par rapport aux obligations investment grade et à haut rendement, ou « high yield ». Une des raisons pour lesquelles les valorisations de la dette émergente semblent toujours raisonnables, est que cette classe d’actifs a été durement touchée l’année dernière par les hausses des taux d’intérêt pratiquées par la Réserve Fédérale américaine (Fed) et par l’appréciation du dollar américain (USD). Le contexte de cette année semble très différent.

Un nouveau contexte

Il y a, selon nous, trois facteurs à l’origine du rebond de la dette émergente cette année, qui sont tous susceptibles de persister jusqu’au deuxième trimestre.

Dans un premier temps, le contexte politique est devenu plus favorable en peu de temps. Le ralentissement de la croissance mondiale, provoqué par une économie américaine entrant dans une phase de fin de cycle, a incité les grandes banques centrales à ralentir leur rythme de normalisation prévu. Le revirement rapide de la Fed, qui est passée d’un resserrement à une pause politique, a contribué à stimuler la demande de dette émergente, de même que l’affaiblissement de l’USD qui s’en est suivi. Les pays émergents dont la dette extérieure est élevée bénéficient de cette pause dans le cycle de hausse des taux de la Fed. Un dollar américain plus faible ou stable soutient les devises des pays émergents, ainsi que les rendements de la dette en devise locale.

Le deuxième facteur - et, à notre avis, le moins pris en compte -, est la forte demande par rapport au resserrement de l’offre. Au début de 2019, la dette des marchés émergents ainsi que d’autres actifs obligataires risqués ont bénéficié d’importants afflux d’investissement.

Parallèlement, la volatilité des marchés a poussé de nombreux émetteurs de dette émergente à différer leurs nouvelles offres : les émissions de janvier étaient ainsi bien inférieures aux niveaux record enregistrés l’année précédente. Nous estimons que le marché des nouvelles émissions mettra du temps avant de vraiment redémarrer ; et, jusque-là, l’offre de nouvelles émissions devrait rester limitée. Notre Indicateur de risques géopolitiques pointe également vers un autre facteur : l’attention portée par le marché aux risques géopolitiques s’est légèrement atténuée depuis la fin de 2018, alors que s’apaisaient les inquiétudes suscitées par une éventuelle aggravation à court terme du conflit commercial entre les États-Unis et la Chine.

La croissance des marchés émergents connaît également une amélioration générale après la faiblesse enregistrée l’année dernière. Nous prévoyons que l’assouplissement de la politique monétaire chinoise devrait favoriser une légère accélération de la croissance du pays au cours du premier semestre de 2019.

Une croissance plus soutenue dans les pays émergents devrait contribuer à atténuer le ralentissement de la croissance mondiale. Il y a cependant toujours des risques : une escalade dans la guerre commerciale qui oppose les États-Unis et la Chine, un retour des craintes de récession ou une résurgence de l’inflation qui entraînerait plus tôt que prévu un resserrement de la part de la Fed. Les négociations commerciales entre les États-Unis et la Chine devraient progresser, bien que les tensions liées à la compétition que les pays se livrent pour le leadership technologique mondial devraient persister. Nous sommes aujourd’hui moins préoccupés par la vigueur de l’USD et pensons que la Fed restera attentiste au moins jusqu’au second semestre. En conséquence, nous accroîtrions notre exposition à la dette émergente si un recul des prix significatif devait survenir au premier semestre, tout en maintenant globalement notre point de vue neutre.

Les valorisations et le potentiel de revenu de cette classe d’actifs sont relativement attractifs, mais le scénario de valeur est moins convaincant qu’il ne l’était plus tôt cette année. Des perspectives relativement stables pour l’USD ne permettent pas d’attribuer un avantage clair à la dette des pays émergents en devise forte par rapport à celle en devise locale.

Isabelle Mateos y Lago , Février 2019

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |