| https://www.next-finance.net/fr | |

|

Stratégie

|

Quelles peuvent être les répercussions de la correction des prix du pétrole sur les obligations d’entreprises du secteur de l’énergie ?

Le pétrole West Texas Intermediate (WTI) a chuté à un niveau record la semaine du 20 avril lorsque la demande s’est effondrée dans le sillage du confinement lié au COVID-19 et que la guerre des prix arabo-russe a exacerbé un peu plus encore le déséquilibre entre l’offre et la demande.

Le pétrole West Texas Intermediate (WTI) a chuté à un niveau record la semaine du 20 avril [1] lorsque la demande s’est effondrée dans le sillage du confinement lié au COVID-19 et que la guerre des prix arabo-russe a exacerbé un peu plus encore le déséquilibre entre l’offre et la demande. Dans cette note, nous allons examiner les possibles déterminants des cours du pétrole et ce que cela pourrait impliquer pour les obligations du secteur de l’énergie.

Que s’est-il passé au niveau des contrats à terme sur le pétrole ?

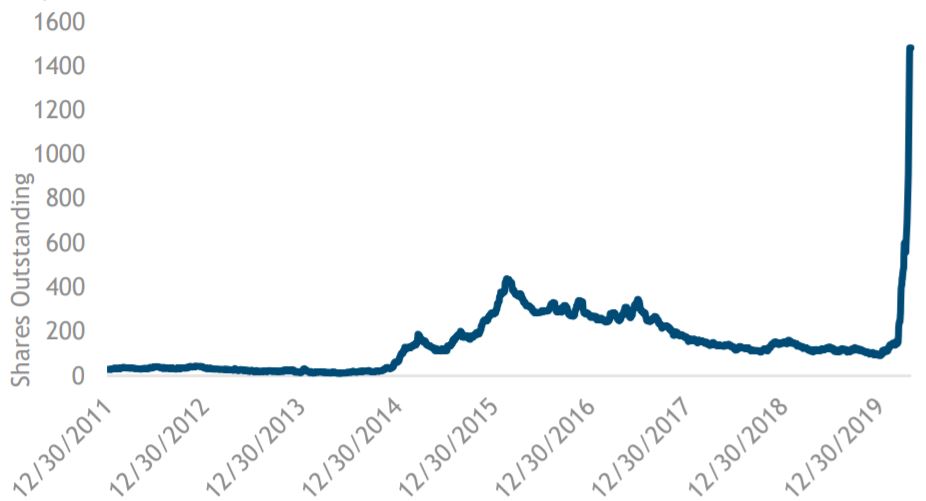

Les contrats à terme sur le pétrole (contrats de mai sur le WTI) ont chuté à -37,63 dollars le 20 avril 2020 [2] se négociant en territoire négatif pour la première fois de leur histoire. Ce mouvement semble ancré dans les fondamentaux dans la mesure où les producteurs ont été lents à réagir à l’effondrement de la demande déclenché par les mesures de confinement mondiales liées au COVID-19. Dans certaines régions, les capacités de stockage arrivent à saturation. Les déséquilibres financiers ont sans doute aussi joué un rôle alors que les spéculateurs et les produits financiers à destination des particuliers sur le pétrole, notamment l’ETF USO, ont initié en masse des positions longues à l’approche de l’échéance des contrats (l’illustration 1 montre l’évolution des actions en circulation de l’USO). À un jour seulement de l’échéance des contrats, les positions ouvertes sur les contrats « mai » sur le WTI totalisaient environ 109 millions de barils [3], soit un niveau bien supérieur à la capacité de stockage maximale de Cushing, en Oklahoma, estimée à 76 millions de barils. [4]

Graph. 1 – USO oil ETF – Croissance des actions en circulation

- Source : Bloomberg USO ETF le 27 avril 2020. Fourni à titre d’illustration uniquement, ne constitue pas une offre ou une recommandation d’achat, de vente ou de transaction d’un quelconque investissement et ne doit pas être considéré comme un conseil en investissement.

Quelle est l’origine de ce déséquilibre ?

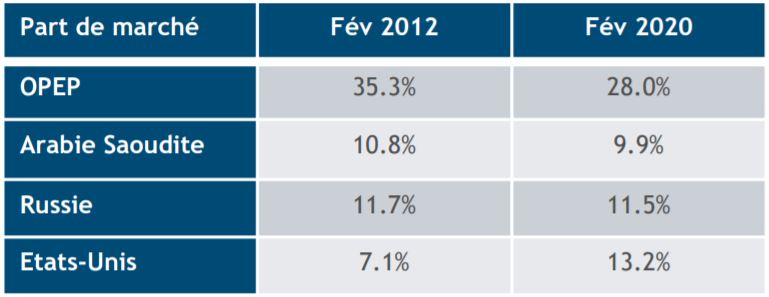

Après des décennies de déclin, l’industrie pétrolière américaine a vécu une renaissance en 2010 lorsque les techniques de forage par fracturation hydraulique (précédemment appliquées à la production de gaz naturel) ont été utilisées pour extraire du pétrole brut dans des gisements de schiste. La production américaine a enregistré une croissance annuelle d’environ 1 million de barils/jour entre 2011 et 2015, gagnant dans le même temps des parts de marché mondiales. [5]

Tableau 2 – Parts de marché mondiales dans le secteur du pétrole

- Source : Bloomberg Bloomberg et Energy Intelligence Group le 29 février 2012 et le 29 février 2020..

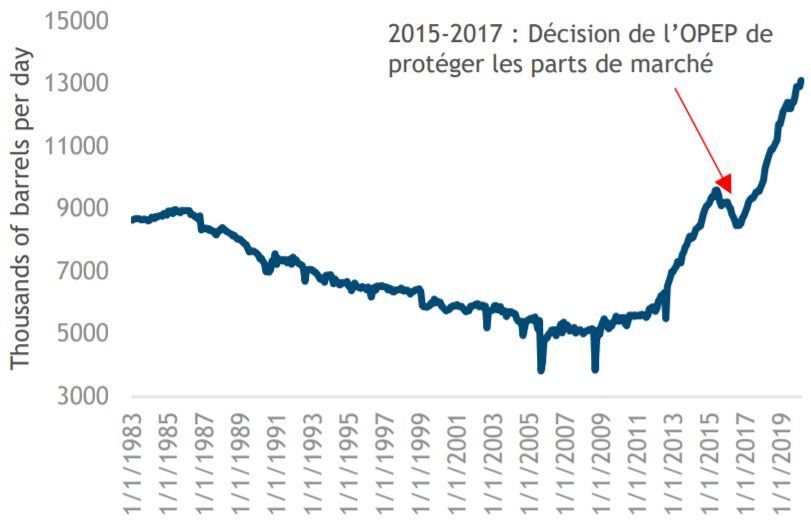

La décision de l’OPEP de privilégier la protection gains de parts de marché au détriment de la stabilité des prix en 2015-2017 a entraîné une baisse provisoire de la production de pétrole américaine. Toutefois, les actions de l’OPEP ont eu des conséquences inattendues : l’industrie pétrolière américaine s’est vu contrainte d’abaisser ses coûts d’exploitation et d’améliorer sa productivité, ce qui a entraîné une baisse significative des coûts de la fracturation hydraulique. Lorsque l’OPEP s’est alliée à la Russie en 2017 pour tenter de contrôler les prix, ceux-ci se sont stabilisés, mais la production de pétrole de schiste aux États-Unis est également repartie de plus belle. (Graphique 3).

Graph. 3 – Production totale de pétrole brut selon le département américain de l’Énergie

- Source : Bloomberg, indice de production totale de pétrole brut publié par le département américain de l’Énergie au 31 mars 2020. Fourni à titre d’illustration uniquement. Pour une description détaillée de l’indice, veuillez vous reporter à la fin du présent document.

Quand est-ce que les marchés du pétrole reviendront à un équilibre durable ?

Le monde fait face à une surproduction de pétrole et les perspectives de la demande restent incertaines. Selon nous, deux éléments détermineront le retour des prix du pétrole brut à des niveaux qui garantissent le réinvestissement économique dans l’exploration et le développement de l’énergie.

Premièrement, il faut que la demande revienne à des niveaux cohérents avec une économie qui fonctionne bien et deuxièmement, la production doit être abaissée à des niveaux adaptés à la nouvelle norme de la demande mondiale.

La demande de pétrole brut est fortement pénalisée par les mesures de confinement et de distanciation sociale liées au COVID-19 ainsi que par la contraction économique qui en a résulté. Selon des estimations, la demande des passagers aériens a diminué de 90% en avril [6] et la demande mondiale en pétrole brut a chuté de 30 millions de barils/jour [7].

Nous estimons que les préoccupations sanitaires persisteront bien au-delà du déconfinement et qu’il faudra bien 2 à 3 ans avant que la « nouvelle norme » de l’activité économique et des transports ne renoue avec les niveaux pré-COVID-19.

Compte tenu de ces éléments, nous estimons que l’offre doit diminuer. La riposte se prépare : les entreprises ont annoncé une diminution de leur production et des projets d’investissement, l’Arabie saoudite et la Russie prévoient de diminuer leur production, tandis que les limites de stockage pourraient entraîner une suspension de la production. Toutefois, compte tenu de l’ampleur de la contraction de la demande, nous estimons que les annonces faites jusqu’à présent ne sont pas suffisantes pour rétablir l’équilibre. Selon nous, l’ajustement de l’offre prendra du temps avant de refléter les conditions de la demande en raison de la nature fragmentée de la base de fournisseurs, des intérêts souverains divergents et des décisions prises par les différentes entreprises en fonction de leurs besoins de trésorerie.

Qu’est-ce que cela signifie pour les obligations d’entreprises américaines et internationales du secteur de l’énergie ?

Nous estimons que la production américaine de pétrole de schiste, qui a connu une forte croissance ces dernières années, ralentira, agissant comme une variable d’ajustement des déséquilibres mondiaux entre l’offre et la demande. Le niveau bas des prix des matières premières et les faibles rendements économiques devraient entraîner une diminution des investissements dans l’exploration et la production. La contraction du secteur du pétrole de schiste aux États-Unis pourrait avoir une incidence négative sur les entreprises qui n’ont pas la taille, les ressources à faibles coûts et la souplesse financière nécessaires pour traverser le cycle de matières premières. Néanmoins, nous nous attendons à ce que le pétrole de schiste américain reste un fournisseur clé de la demande mondiale en hydrocarbures compte tenu de sa taille, de sa position avantageuse sur la courbe des coûts, de sa capacité à s’adapter rapidement à la demande et de sa situation dans un pays relativement stable.

De manière générale, nos anticipations sont les suivantes :

- La diminution des investissements dans les activités de forage devrait affaiblir les fondamentaux des compagnies de forage (offshore et onshore) en raison du faible taux d’utilisation des capacités et de la baisse des prix.

- Les entreprises qui ont des coûts et des niveaux d’endettement élevés pourraient faire défaut. Plus de 25% des entreprises américaines non investment grade dans le secteur de l’énergie ont fait défaut sur la période 2015-2016. [8]

- « Anges déchus » attendus : les agences de notation devraient abaisser la notation des entreprises BBB/BBB- lorsque celles-ci reverront leurs prévisions de prix à la baisse.

- Les survivants de ce cycle prolongé seront sans doute les producteurs de pétrole à faibles coûts et peu endettés (essentiellement notés investment grade, voire BB) disposant de la souplesse financière pour traverser le cycle.

- Les entreprises du secteur intermédiaire (pipelines) et les raffineries devraient s’en sortir relativement bien dans la mesure où leur modèle économique repose davantage sur les volumes que sur le prix des matières premières.

- Le gaz naturel pourrait enregistrer une hausse à contre-courant du cycle suite au déclin des activités de forage pétrolier (le gaz naturel est un sous-produit du pétrole et représente 15 à 20% de la production de gaz américaine). [9]

- Les compagnies pétrolières et gazières publiques tireront profit du soutien des pouvoirs publics compte tenu de leur nature stratégique.

Comment gérer l’exposition à l’énergie ?

Nous avons tiré plusieurs enseignements du cycle des matières premières énergétiques de 2015-2016 qui, nous en sommes convaincus, peuvent servir d’orientation dans la gestion de l’exposition à l’énergie pendant la correction actuelle.

Voici donc les points essentiels que nous avons retenus du cycle de 2015-2016 :

- Vendre les producteurs de pétrole et de gaz à coûts élevés ayant des contraintes de liquidité : les taux de recouvrement des défauts dans l’énergie ont été inférieurs aux niveaux historiques observés pour les défauts hors énergie.10

- Éviter les fournisseurs de services de forage tributaires des investissements dans l’exploration et la production.

- Se concentrer sur les producteurs à bas coûts, disposant de profils de liquidité solides et d’équipes de direction dynamiques.

- Acheter des obligations à long terme de grande qualité (y compris investment grade, « anges déchus ») afin de reconstituer la décote par rapport au pair et de participer à la hausse lorsque les prix des matières premières reviendront à la normale

- Conserver les entreprises du secteur intermédiaire en s’attendant toutefois à une certaine volatilité dans la mesure où ces obligations peuvent être sensibles au sentiment du marché de l’énergie, mais les fondamentaux tendent à être moins volatils.

Carl DeMuth , Clint Comeaux , Mai 2020

Notes

[1] Bloomberg.

[2] Bloomberg.

[3] Volume des positions ouvertes selon Bloomberg le 20 avril 2020.

[4] Statistiques et analyse indépendantes de l’Energy Information Administration (EIA) américaine Working and Net Available Shell Storage Capacity novembre 2019 avec données au 30 septembre 2019.

[5] Bloomberg et Energy Information Administration américaine.

[6] Source : données passagers de la TSA au 27 avril 2020. La demande des passagers aériens américains repose sur le Total Traveler Throughput de mars et avril https://www.tsa.gov/coronavirus/pas...

[7] Energy Information Administration américaine, estimations de Muzinich au 17 avril 2020.

[8] Analyse de Muzinich confirmée par le J.P. Morgan Default Monitor, North America Credit Research, en date du 1er avril 2020.

[9] Estimations de Bloomberg et Muzinich au 31 décembre 2019.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |