| https://www.next-finance.net/fr | |

|

Stratégie

|

Quelles options a la BCE pour gérer concomitamment inflation, déficits, endettement et dichotomies nationales ?

Les semaines se suivent et se ressemblent sur les marchés obligataires, balancés entre attentisme, patience et volatilité, inflation, banques centrales et géopolitique…

Au milieu de cela, alors que le portage a significativement augmenté ces dernières semaines sur les obligations d’entreprises et que les publications n’ont révélé aucune surprise tant les entreprises sont prudentes depuis deux ans, nous considérons qu’il est préférable de ne pas opérer de bascules significatives tant les mouvements sont erratiques, les scenarios macros incertains et l’illiquidité importante. Seules quelques opportunités émergent de temps à autres mais ne devront pas modifier significativement les équilibres d’un portefeuille obligataire, au risque de rallonger significativement la durée de recouvrement.

Une question vient alors vite aux lèvres : « mais jusqu’à quand devra-t-on patienter et surtout jusqu’à quel niveau de taux les marchés obligataires peuvent-ils aller ? » Car l’attente reste douloureuse pour bon nombre d’investisseurs…

Nous ne parlerons pas ici des causes idiosyncrasiques du niveau des taux, qu’il s’agisse des corporates ou des souverains, a fortiori la France dont les élections présidentielles devraient, la semaine prochaine, avoir un impact sur les primes des OAT mais également sur l’Euro ou les périphériques, que ce soit un resserrement modéré ou un écartement massif, mais plutôt des options et difficultés de la BCE, qui se poseront quel que soit le résultat de l’élection puisqu’elles se posent déjà significativement…

Le problème de la BCE est ce que nous pourrions appeler un quadrilemme entre inflation, déficit budgétaire, endettement massif et dichotomies nationales : les uns poussent à une politique restrictive, les autres à une politique accommodante et certaines combinaisons semblent insolubles… en l’état actuel du fonctionnement de l’Eurozone et des institutions…

Et c’est bien là le principal sujet que nous souhaitions aborder aujourd’hui ; la BCE est parvenue à sauver l’Eurozone dans la décennie 2010, puis a tenté de relancer la croissance et maintenir une inflation légèrement positive en injectant moultes liquidités sans jamais y parvenir et en créant de facto des déséquilibres sociaux, économiques, géographiques et nationaux majeurs, aboutissant à deux nouvelles crises dont on observe déjà les prémices : une crise politique et une crise de confiance dans la BCE elle-même. Puis sont venues s’ajouter une crise sanitaire et une crise géopolitique qui ont, à elles deux, déclenché une inflation significative et relativement durable.

Avant d’aborder les solutions envisageables pour la BCE dans ce quadrilemme, notons tout d’abord une cocasserie relative au discours de la BCE et les attentes des marchés d’une politique plus restrictive. La théorie économique et monétaire explique que l’inflation est une conséquence, ou un effet collatéral, de la croissance, liant ainsi les deux agrégats économiques. Ainsi, pendant une décennie, la BCE a considéré qu’il était nécessaire de relancer l’inflation pour tenter de relancer la croissance partant du principe que l’effet de conséquence dans un sens pouvait également jouer dans l’autre sens, surtout pour éviter la déflation qui, elle, est la plupart du temps source de récession. Mais l’observation de cette décennie passée nous pousse à conclure que la masse de liquidités injectées n’a rien fait sur l’inflation puisque jamais la BCE n’est parvenue à atteindre ses objectifs en termes d’inflation.

Et d’un coup, d’abord en 2020 puis en 2022, deux secousses, l’une sanitaire, l’autre géopolitique, sont venues tirer l’inflation sur des niveaux de 5% à 8% jamais atteints par la BCE. Cette dernière aurait pu conclure que, sa politique n’ayant rien fait sur l’inflation endogène pendant dix ans, elle ne pourrait rien faire sur une inflation exogène, c’est-à-dire importée par des produits comme le pétrole, qui réduit la marge des entreprises, réduit les liquidités détenues par l’Eurozone (puisqu’on les dépense en pétrole à l’étranger), réduit les capacités d’investissement et d’augmentations des salaires. Eh bien non ! La BCE a conclu que, parce que ses liquidités n’avaient rien fait pour créer de l’inflation pendant une décennie, elle pourrait tout de même la détruire en pratiquant une politique inverse… Drôle de raisonnement qu’ont également eu les marchés, toujours plus axés sur le quantitatif plutôt que d’entrer dans les composantes qualitatives des chiffres : de quoi est faite l’inflation, où est elle, qui concerne-t-elle ?...

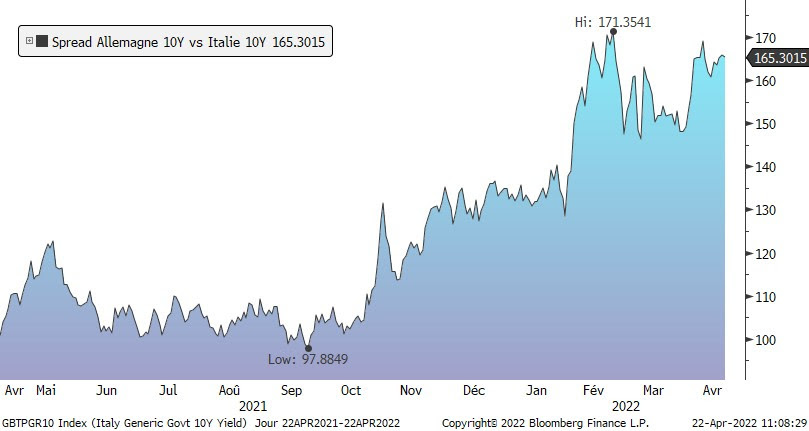

Il est donc aujourd’hui admis par ‘le marché’ que la BCE montera ses taux au moins trois fois d’ici la fin 2022. Outre le fait qu’elle doit donc très vite stabiliser son bilan et ne pas trop faire de trêve à l’été puis en fin d’année pour y parvenir, nous noterons que ces hausses de taux et ces réductions de bilan, non encore réalisées ont déjà un impact significatif sur les taux longs, a fortiori sur les dettes périphériques, comme en témoigne les graphiques ci-dessous qui montrent 1/ la hausse des taux généralisée en Europe, 2/ la hausse des écarts entre pays, contre laquelle avait lutté la BCE pendant une décennie pour promouvoir une certaine harmonisation de l’Eurozone.

N’oublions pas ici que les endettements des pays ont fortement grimpé depuis la crise des périphériques de 2011, que les déficits budgétaires sont équivalents ou pires, que la croissance reste molle abstraction faite de l’effet rattrapage et que toute hausse des taux trop importante pourrait créer un effet autoréalisateur sur les déficits et l’endettement et donc sur les spreads : la crise des souverains de 2011/2.0.

Voici donc les options que pourrait envisager la BCE dans les mois ou années à venir pour contrecarrer ce quadrilemme insoluble en l’état actuel des choses :

- Abandonner totalement sa grille de répartition d’achats d’actifs : Alors que l’Allemagne pourrait, voire devrait, se permettre des taux plus élevés depuis des années, c’est elle qui bénéficie le plus des achats BCE et qui a pu emprunter aux taux les plus bas, accroissant ainsi son avance sur les autres pays de la zone que ce soit en termes d’endettement, de déficit, de croissance ou de richesse de sa population. En réorientant ses achats d’actifs par nécessité plutôt que par les règlements d’une ère révolue, la BCE pourrait réduire ses liquidités globalement pour l’Eurozone, limiter les tensions inflationnistes dans les zones qui le méritent et éviter des niveaux de taux dangereux dans les zones à risque. Certes cela va contre le principe de « responsabilisation » des Etats mais ne l’a-t-on déjà pas mis au rebut depuis que la BCE sert de véhicule de solidarité de fait entre les pays de la zone Euro ?

- Réorienter ses achats d’actifs sur la partie longue de la courbe : si les marchés financiers s’inquiètent ce n’est pas sur la liquidité des pays européens mais sur leur solvabilité, c’est-à-dire leur capacité de rembourser (ou plutôt de renouveler…) leur dette à long terme ; un pilotage de la courbe des taux visant à faire grimper les taux courts pour faire face à l’emballement des agrégats économiques dû à des circonstances exceptionnelles, tout en se protégeant de l’incertitude en limitant les taux longs par des achats d’actifs qui caperaient la courbe, pourrait limiter le risque de hausse violente des spreads de crédit souverains tout en offrant aux investisseurs un minimum de sécurité pour investir, ce qu’ils ne font pas actuellement tant l’incertitude est forte.

- Appliquer le cap japonais : dans la même veine, la banque centrale du Japon a récemment annoncé un cap sur ses taux souverains, limitant le risque de spéculation sur sa dette et le fait que les investisseurs internationaux puissent venir tester la volonté de l’institution et sa bonne entente avec son Etat souverain.

- Augmenter l’importance des Eurobonds : si ce procédé ne relève pas de la BCE, il est un outil majeur pour que les Etats européens puissent tous emprunter au même taux et selon le même risque de crédit, facilitant ainsi grandement la tâche de la BCE et répondant au problème de la dichotomie entre les pays. A terme, ce type d’obligations poussera bien sûr à augmenter les budgets communs et donc à une plus grande harmonisation fiscale, les impôts étant le seul chiffre d’affaires des Etats.

- Effectuer un transfert de dettes nationales vers des obligations européennes : ceci permettrait de gérer le stock de dette. A l’issue de la crise des périphériques, certains pays ont effectué un effort budgétaire colossal, en particulier le Portugal, mais voient leur budget, leur rating, leur prime de crédit, grevée par le poids de la dette existante, se retrouvant ainsi dans un phénomène autoréalisateur dont ils ne peuvent sortir et que chaque crise ou stress de marché vient renforcer. Remettre une partie des dettes dans un pool commun et acter que la solidarité européenne est inexorable et qu’il est préférable de mutualiser le passé pour ne pas obérer l’avenir, pourrait-être une solution très peu coûteuse (car les dettes européennes seraient au taux allemand ou proche) et très favorable pour les pays ayant fait l’effort de l’équilibre budgétaire.

Si ces cinq sujets peuvent paraître théoriques et lapidairement expliqués, nous conservons en tête que la stabilité politique de la Zone Euro est prioritaire pour la BCE par rapport aux agrégats économiques, et les crises récentes comme le covid ou la guerre en Ukraine pousseront encore probablement en ce sens, tant que l’Europe ne tiendra que par le sujet monétaire et économique. Notre scenario central n’est donc pas à une BCE qui applique les méthodes de la FED car son environnement est totalement différent, ni à une BCE qui s’affranchisse de la politique et de la stabilité de la devise ou des pays en difficulté, ni à une BCE qui agisse au détriment de la capacité de ses Etats à se financer à bon compte dans des circonstances sociales, sanitaires et économiques qui nécessitent des dépenses considérables. Mais il est vrai que les banques centrales et les Etats ont des horizons bien plus longs que ceux des investisseurs que nous sommes et il peut falloir patienter quelques mois et voir quelques échéances politiques passer avant qu’elle ne se décide à calmer les marchés en choisissant un modus operandi précis.

Matthieu Bailly , Avril 2022

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |