| https://www.next-finance.net/fr | |

|

Stratégie

|

Quelles opportunités sur l’univers du crédit court ?

Avec un Eonia tombé à son plus bas de 0,09%/0,10%, des investissements à très court terme offrant des rendements absolus historiquement bas (0,10% sur des bancaires françaises à 3 mois)…Où peut-on encore trouver de la valeur sur les placements court terme ?

Après la baisse des taux de la BCE début juillet, l’Eonia est tombé à un plus bas historique de 0,09%/0,10%. Compte tenu des perspectives de croissance et de l’abondance de liquidité dans le marché, la courbe des swaps Eonia anticipe un Eonia très bas pendant encore au moins deux ans.

Dans le même temps, dans le sillage du sommet européen de fin juin, « Super Mario » a enfoncé le clou en mettant enfin la BCE en situation d’acheteur en dernier ressort des dettes périphériques sous certaines conditions. Cette déclaration a eu le principal mérite d’amoindrir la probabilité d’un scénario de risque extrême et d’alimenter les resserrements de spreads initiés depuis le début d’année.

En conséquence, les spreads des émissions bancaires notamment se sont très fortement resserrés sur le court terme, certaines banques empruntant même à taux négatifs désormais dans certains pays « core ». Les investissements à très court terme offrent des rendements absolus historiquement bas : 0,10% sur des bancaires françaises à 3 mois…

Dans ce contexte, où trouver de la valeur sur les placements court terme ?

De notre point de vue, trois orientations conservent encore de la

valeur :

![]() Tout d’abord, le rallongement sur la courbe et notamment au-delà

de la limite maximum d’investissement des monétaires à

savoir la zone 2-3 ans. Ce segment permet de capter un net

resserement dès que les titres entrent dans le spectre monétaire

et présente également l’avantage d’appartenir à la zone d’action

de la BCE (LTRO et probablement OMT).

Tout d’abord, le rallongement sur la courbe et notamment au-delà

de la limite maximum d’investissement des monétaires à

savoir la zone 2-3 ans. Ce segment permet de capter un net

resserement dès que les titres entrent dans le spectre monétaire

et présente également l’avantage d’appartenir à la zone d’action

de la BCE (LTRO et probablement OMT).

![]() Deuxième zone attrayante, le high yield, en particulier sur des

échéances courtes, dans un univers de liquidité abondante et

de recherche de rendements.

Deuxième zone attrayante, le high yield, en particulier sur des

échéances courtes, dans un univers de liquidité abondante et

de recherche de rendements.

![]() Enfin, avec les développements récents, les parties court terme

de certains pays dits « périphériques » (Espagne et Italie) nous

paraissent retrouver de la valeur en profitant du « put Draghi »,

tout en gardant présent à l’esprit que les conditions d’exercice

de ce dernier peuvent générer de la volatilité.

Enfin, avec les développements récents, les parties court terme

de certains pays dits « périphériques » (Espagne et Italie) nous

paraissent retrouver de la valeur en profitant du « put Draghi »,

tout en gardant présent à l’esprit que les conditions d’exercice

de ce dernier peuvent générer de la volatilité.

Pour toutes ces raisons, nous pensons qu’au sein de la gamme de

produits de trésorerie de CPR AM, il est aujourd’hui intéressant de

souscrire du CPR Moné Carry face à du CPR Cash mais également

de quitter l’univers monétaire en s’exposant à de l’obligataire court

terme via CPR Oblig 12 mois. Si ce dernier pourra s’avérer un peu plus volatil, il correspond également à un horizon d’investissement un plus long et permettra de jouer pleinement les trois orientations précitées.

Le mouvement de spreads sur les parties court terme, et

spécifiquement périphériques et high yield, pourra être assez fort et

rapide compte tenu des besoins d’investissements à rendement de

nombreux investisseurs en situation d’attente, qui ne peuvent plus se

satisfaire de taux nuls voire négatifs.

Aussi le timing nous semble adéquat et a fortiori si l’Espagne effectue une demande formalisée qui enclencherait l’OMT.

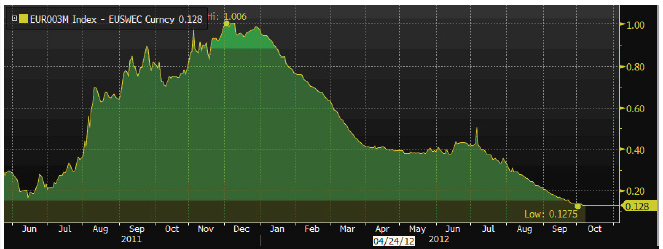

- Base interbancaire

- La base interbancaire

permet notamment

d’appréhender le stress

existant sur le marché

interbancaire à 3 mois.

Les niveaux actuels

reflètent clairement

l’excédent de liquidité

présent (du coup, contexte

de spreads court terme

bas)

Source : Bloomberg

Florent Omnes , Octobre 2012

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |