| https://www.next-finance.net/fr | |

|

Stratégie

|

Quelle allocation sur les indexées sur l’inflation pour un passif Vie et un passif non Vie ?

L’appréhension de l’allocation en titres indexés sur l’inflation diffère sensiblement entre les portefeuilles d’assurance Vie et non Vie quant à la nature des engagements et au mode de partage des rendements financiers.

La première différence réside dans le type de passif : si les engagements de

l’assureur en Vie consistent à assurer une rente à l’assuré en cas de décès ou de

survie, il s’agit en assurance Non Vie de couvrir des risques de type événementiels

(accidents, catastrophes, etc…). Dans le premier cas, le niveau d’inflation impacte

directement - via les niveaux de taux - la valorisation des flux d’engagement au

passif et met en risque la compétitivité du rendement servi, voire la capacité de

l’assureur à servir un taux minimum garanti. Dans le deuxième cas, en revanche,

l’inflation ne représente qu’un risque au passif lié à la hausse du coût des sinistres,

hausse, du reste compensable par l’augmentation des primes payées par l’assuré.

La seconde différence se situe à l’actif dans le mode de partage des revenus

financiers : en assurance Vie, le rendement de l’actif est principalement servi à

l’assuré qui porte d’ailleurs une grande partie du risque. Ce n’est pas le cas en

assurance Non Vie, il ne s’agit pas d’assurer une rente mais de couvrir des

événements précis, l’assureur porte intégralement les risques à l’actif dont une

dégradation de la valeur impacte intégralement ses résultats et son bilan.

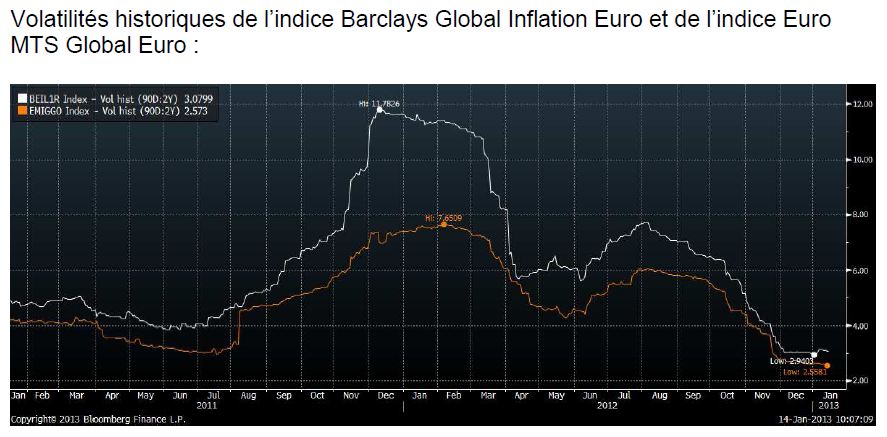

Or, les titres indexés inflation sont très corrélés aux actifs risqués et particulièrement

aux marchés actions avec une volatilité plus importante que les obligations à taux

fixe, ce qui doit être évidemment pris en compte dans une allocation, surtout en Non

Vie où l’impact au bilan est direct.

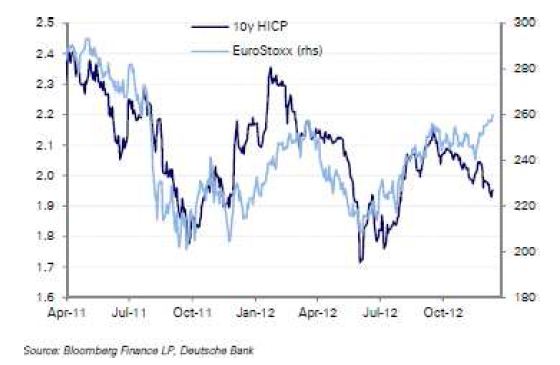

- Evolution du point mort inflation français et de l’indice EuroStoxx

- Volatilités historiques de l’indice Barclays Global Inflation Euro et de l’indice Euro MTS Global Euro

Le positionnement en indexées inflation ne répond donc pas aux mêmes objectifs

selon le type d’assurance : en Vie, une allocation inflation est effectuée dans une

logique de « variabilisation » de l’actif qui vise à couvrir l’actif contre une remontée

des taux, en complément de couvertures sur d’autres indexations (CMS, Euribor via

swaps où titres) afin de limiter le risque de décorrélation à court terme entre niveau

d’inflation et niveau de taux.

Le niveau de ces couvertures est issu des modélisations Actif/Passif.

En Non Vie, une couverture par des titres indexés sur l’inflation ne peut se justifier que par la limitation du report de la hausse des coûts des sinistres sur le niveau des primes. L’objectif commercial du maintien d’une politique de prix agressive parait bien secondaire au regard du coût potentiel d’une exposition significative aux titres indexés sur l’inflation !

Groupama-AM , Janvier 2013

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |