| https://www.next-finance.net/fr | |

|

Opinion

|

Pourquoi rester optimiste à l’égard du Japon

Il y a bien des raisons de se montrer optimiste vis-à-vis des actions japonaises en 2020. Penchons-nous tout d’abord sur les valorisations. Tant du point de vue cours/valeur comptable que du point de vue cours/bénéfice, les actions japonaises comptent parmi les moins chères de tous les marchés actions du monde développé...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Il y a bien des raisons de se montrer optimiste vis-à-vis des actions japonaises en 2020.

Penchons-nous tout d’abord sur les valorisations. Tant du point de vue cours/valeur comptable que du point de vue cours/bénéfice, les actions japonaises comptent parmi les moins chères de tous les marchés actions du monde développé. Prenons par exemple le ratio cours/valeur comptable de l’indice MSCI Japan. A seulement 1,2 x actuellement, il est 50% inférieur au ratio cours/valeur comptable de l’indice MSCI Europe qui s’établit à 1,8 x, et ne représente même pas la moitié de celui de l’indice MSCI USA (3,4 x). [1]

Examinons ensuite l’économie japonaise. D’accord, la reprise de 2019 a été modeste. Mais des signes indiquent que l’économie mondiale a peut-être touché le fond. Si certaines données cycliques, comme les exportations et les commandes de machines-outils, ont fortement chuté depuis début 2018, elles semblent avoir atteint un plancher. Le cas échéant, il peut être utile de rappeler qu’en 2016-2018, le MSCI Japan a bondi d’environ 50% en à peine 19 mois [2] tandis que les perspectives de la croissance mondiale s’amélioraient. Une dynamique de stabilisation suffirait déjà à soutenir un marché boursier japonais particulièrement sensible aux cycles.

De nombreux investisseurs accordent à nos yeux trop d’attention aux développements négatifs qui affectent le Japon, comme la hausse de 8 à 10% de la taxe à la consommation survenue en octobre. Cette fois, il est peu probable qu’elle ait un impact important sur l’économie, car le gouvernement a accordé certaines dérogations et subventions. Et de fait, nous avons constaté, en amont de la hausse, que les consommateurs ont effectué moins d’achats préventifs que par le passé. Si l’économie japonaise devait ralentir, il y a fort à parier que le gouvernement prendrait des mesures de relance budgétaire efficaces pour la soutenir.

FACTEURS POSITIFS

Certains investisseurs sont selon nous aveuglés par les problèmes structurels du Japon, à savoir un ratio dette publique/PIB élevé et le vieillissement accéléré de sa population, qui freine la croissance du PIB à mesure que la population active diminue. Face à la stagnation de la main d’œuvre, le gouvernement japonais a mis en place des mesures incitant les femmes à retourner au travail (le taux d’activité des femmes au Japon dépasse déjà celui des Etats-Unis) et le Japon accepte désormais activement les travailleurs étrangers hautement qualifiés (le nombre de travailleurs étrangers a presque doublé en dix ans).

Grâce à l’augmentation des investissements dans les technologies de l’information et aux réformes du marché du travail menées par le gouvernement, la croissance de la productivité de la main-d’œuvre au Japon est désormais la plus élevée de toutes les économies développées. Ces développements devraient donner une impulsion bienvenue à la croissance économique du pays. Pour accroître leur productivité, les entreprises investissent notamment dans l’informatique et la formation des employés. On peut en constater l’effet positif sur des secteurs comme les services aux entreprises, l’externalisation, les TI et les logiciels. En outre, dans la mesure où la 5G commence à être déployée en Chine, aux Etats-Unis et au Japon en tant qu’infrastructure de nouvelle génération pour la prise en charge de l’IdO et des voitures autonomes, nous investissons dans des entreprises qui bénéficieront de cette évolution.

Un mot sur le tourisme maintenant. Le gouvernement japonais a de grandes ambitions touristiques. Il entend augmenter de manière significative le nombre de visiteurs étrangers au Japon, d’environ 30 millions actuellement à 60 millions par an d’ici 2030. Cet effort se traduira par une augmentation significative de la consommation, tandis que le pays connaît déjà une forte hausse de sa fréquentation touristique. A titre de comparaison, en 2011, le Japon a enregistré un peu plus de 6 millions de visiteurs. [3]

VITRINE OLYMPIQUE ET PLUS ENCORE

Les investisseurs ne doivent pas oublier qu’en 2020, les Jeux olympiques se dérouleront au Japon. En 1964, le Japon avait profité de l’événement pour présenter le Shinkansen, son train pionnier de la grande vitesse ferroviaire. Cette fois, le pays présentera de nombreuses innovations technologiques révolutionnaires, de la robotique aux véhicules autonomes, qui ne manqueront pas d’attirer l’attention des investisseurs institutionnels et particuliers du monde entier sur l’archipel.

La municipalité de Tokyo estime que les retombées économiques des Jeux s’élèveront à 32.300 milliards JPY (300 milliards USD) et que 1,94 million d’emplois supplémentaires seront créés entre 2013 à 2030. Nous excluons tout effet « gueule de bois » post-olympique important au Japon, car le gouvernement a pris soin de ne pas surinvestir. Selon nous, les Jeux olympiques sont également une bonne raison de penser que 2020 sera une année favorable pour les actions japonaises.

Indépendamment des Jeux olympiques, la loi encadrant l’ouverture de casinos pourrait prochainement faire du pays un grand marché du jeu d’argent. Pour les opérateurs de casino, l’heure est venue de placer ses jetons pour obtenir des concessions. Malgré le coût que cela implique, devenir l’un des trois concessionnaires est une opportunité formidable. D’après Fitch, les revenus des jeux pourraient s’élever à 10 milliards USD par an, soit bien plus que les 6,6 milliards USD générés chaque année par l’ensemble des casinos du Strip de Las Vegas.

GOUVERNANCE D’ENTREPRISE : UNE RÉFORME QUI CHANGE LA DONNE

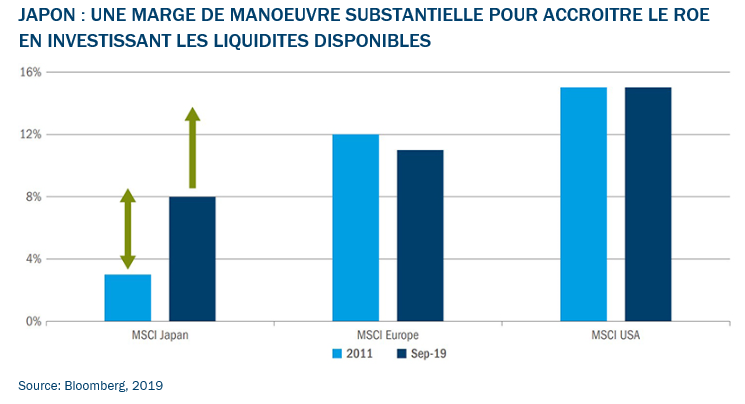

Enfin, nous pensons que la réforme de la gouvernance d’entreprise est une révolution aussi bien pour les dirigeants d’entreprise que pour les investisseurs. Refondre la gouvernance des entreprises en vue de mobiliser les forces du secteur privé constitue un volet clé de la stratégie de croissance du Japon. L’approche consistant à permettre aux dirigeants de se concentrer sur le rendement des fonds propres (ROE), à augmenter le nombre de membres externes au sein des conseils d’administration et à encourager le dialogue constructif avec les investisseurs s’est révélée très fructueuse. La réforme de la gouvernance d’entreprise a considérablement modifié l’état d’esprit des équipes de direction japonaises : elles se concentrent désormais davantage sur la rentabilité, l’efficacité du capital et les intérêts des actionnaires.

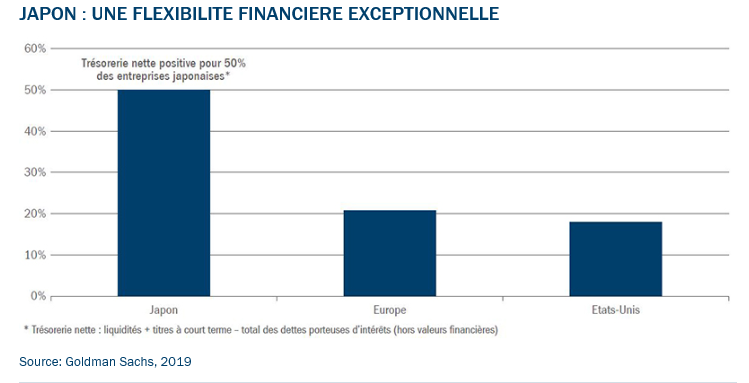

En conséquence, le ROE moyen a grimpé à environ 10% au cours des cinq dernières années [4], en ligne avec les moyennes européennes. Or il reste encore une belle marge de croissance puisque les entreprises japonaises disposent de liquidités abondantes. La moitié environ des valeurs non financières de l’indice Topix 500 affichent une trésorerie nette positive, contre 20% seulement des entreprises américaines et européennes [5]. Autrement dit, la trésorerie représente environ 20% de la capitalisation boursière de l’indice MSCI Japan, c’est-à-dire deux fois plus que pour l’indice MSCI Emerging Market et quatre fois plus que pour l’indice MSCI USA [6]. Malgré 10 années consécutives d’augmentation des dividendes et une hausse d’environ 50% en glissement annuel des opérations de rachat d’actions, le levier financier des entreprises japonaises ne cesse de diminuer depuis une dizaine d’années.

Aussi les entreprises japonaises devraient-elles continuer à investir leurs excédents de trésorerie dans la décennie à venir. Le ROE moyen des entreprises japonaises a déjà doublé depuis le lancement des « Abenomics », mais nous pensons qu’il pourrait encore augmenter, ce qui ne peut être que positif pour le cours des actions. Ce sera particulièrement vrai à plus long terme à mesure que l’impact cumulé de ces réformes fera son effet.

Les signes d’amélioration de la croissance économique mondiale, ainsi que les valorisations relativement attrayantes, sont de bon augure pour les marchés boursiers japonais. Ajoutons à cela l’impact toujours positif de la réforme de la gouvernance d’entreprise qui devrait jouer un rôle essentiel dans l’appréciation du cours des actions en 2020 et au-delà.

Daisuke Nomoto , Janvier 2020

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] Source : Bloomberg, 2019.

[2] Source : Bloomberg, 2019.

[3] Source : Japan National Tourism Organisation

[4] Source : Bloomberg, Novembre 2019.

[5] Goldman Sachs, 2019.

[6] Goldman Sachs, 2019.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |