| https://www.next-finance.net/fr | |

|

Stratégie

|

Pourquoi les énergies renouvelables pourraient tirer parti de l’engouement pour l’hydrogène vert ?

Les dernières recherches exclusives de Schroders concernant les effets du changement climatique sur les marchés soulignent à quel point il importe d’adopter une approche d’investissement active. L’analyse d’Isabella Hervey-Bathurst, spécialiste sectoriel chez Schroders.

Contexte : l’objectif zéro émission net change totalement la donne

L’une des caractéristiques les plus remarquables de la politique climatique ces deux dernières années a été la définition d’objectifs nationaux et supranationaux « zéro émission net ». Parmi les pays et les régions qui adoptent cet objectif figurent l’Europe, le Royaume-Uni, la Chine, la Corée du Sud, le Japon, le Canada, l’Afrique du Sud et quelques États américains.

Bien qu’il s’agisse de cibles à long terme, leurs effets sont étonnamment puissants, beaucoup plus qu’un objectif de décarbonation de 80 % par exemple. En effet, avec un objectif de réduction des émissions de carbone de 80 %, toute une série d’industries à forte intensité de carbone pourrait se considérer comme faisant partie des 20 % qui n’ont pas besoin de se transformer structurellement. Une fois qu’un objectif zéro émission net est adopté, impossible de se cacher ou d’y échapper.

Ce qui nous amène à l’hydrogène vert : la technologie qui sera probablement essentielle pour combattre les émissions de carbone plus difficiles à réduire. La production d’électricité ainsi que le secteur automobile peuvent être décarbonés par l’utilisation d’énergies de sources renouvelables et de batteries. Dans certaines régions, le chauffage peut également être décarboné par l’utilisation de pompes à chaleur alimentées par des énergies renouvelables.

Ces tendances nécessitent à elles seules un important développement des énergies renouvelables. Mais pour les transports terrestre et maritime de grande capacité, les processus industriels tels que la production d’acier, le stockage d’énergie de longue durée pour le réseau et certaines formes de chauffage, l’hydrogène vert fera probablement partie de la solution technologique.

Quelle peut-être l’évolution du mix énergétique dans un scénario d’hydrogène vert ?

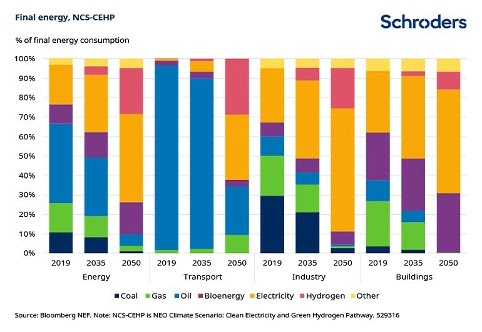

L’hydrogène n’est classé comme « vert » que lorsqu’il est créé par électrolyse de l’eau, l’électricité provenant d’énergies renouvelables. L’hydrogène utilisé aujourd’hui est généralement produit par la gazéification du charbon ou à partir de gaz naturel, des procédés loin d’être écologiques. La montée en puissance de l’hydrogène vert a donc un effet multiplicateur sur les prévisions existantes concernant les énergies renouvelables, qui sont généralement axées sur l’électrification et la décarbonation directes, plutôt que sur l’électrification « indirecte » et la décarbonation via l’hydrogène.

Un nouveau rapport de Bloomberg New Energy Finance (BNEF) présente une solution possible de transition énergétique permettant au monde de se décarboner à un niveau soutenable (réchauffement de 1,75 degré), basée sur l’accélération de la production d’électricité propre et d’hydrogène vert. L’hydrogène représente aujourd’hui moins de 0,001 % de l’énergie finale, mais dans le scénario de BNEF, cette proportion passe à environ 25 %, soit une augmentation massive.

Ci-dessous : la part croissante de l’électricité et de l’hydrogène dans le scénario de BNEF :

Quelles conséquences pour la croissance des énergies renouvelables ?

Quelles conséquences pour la croissance des énergies renouvelables ?

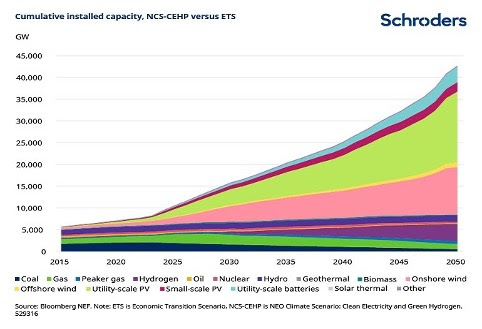

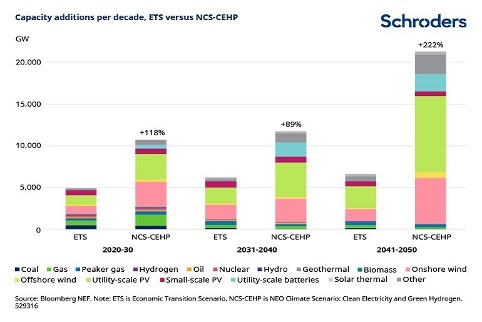

Dans le scénario durable, le secteur mondial de l’électricité progresse de 7,4 térawatts (TW) en 2019 à 43 TW en 2050, à mesure que l’électricité se substitue à d’autres sources d’énergie. La capacité photovoltaïque augmente à 16 TW, contre 0,64 TW en 2019, et la capacité éolienne terrestre passe de 0,6 TW en 2019 à 11 TW. Pour situer ces données dans leur contexte, il a fallu environ 20 ans pour atteindre le seuil de capacité de 1 TW des installations solaires photovoltaïques et éoliennes combinées.

Au cours des vingt prochaines années, ce scénario exige que près de 1 TW de capacités renouvelables soient ajoutées chaque année (375 gigawatts [GW] de capacités éoliennes et 540 GW de solaire PV). Pour 2020, BNEF prévoit que la capacité des installations éoliennes atteindra environ 72 GW (0,07 TW) et celle des installations solaires environ 127 GW (0,13 TW). Il est clair que le rythme de déploiement des installations renouvelables doit s’accélérer considérablement dans les années à venir.

Ci-dessous : différence entre les capacités installées cumulées (en haut) et les ajouts de capacité par décennie (en bas) dans le scénario de BNEF sur l’électricité et l’hydrogène propres, par rapport à leur scénario économique de base.

Quel montant d’investissement est nécessaire pour soutenir cette croissance ?

Quel montant d’investissement est nécessaire pour soutenir cette croissance ?

Les investissements en capital doivent passer à la vitesse supérieure pour permettre ce rythme de développement des énergies renouvelables, même en tenant compte de la baisse continue des coûts. Rien que pour l’évolution du système électrique dans le scénario durable, il faudrait environ 35 100 milliards de dollars d’investissements dans les batteries et la production d’électricité au cours des 30 prochaines années (estimations de BNEF).

Pour parvenir à la capacité supplémentaire nécessaire pour créer de l’hydrogène vert pour les secteurs qui ne peuvent pas être décarbonés par l’électrification directe, il faudrait 11 600 milliards de dollars supplémentaires.

En quoi cela concerne-t-il les investisseurs ?

L’expansion du marché des énergies renouvelables profiterait non seulement aux fabricants d’équipements renouvelables (turbines, chaîne d’approvisionnement des panneaux solaires, onduleurs), mais également aux bénéficiaires des dépenses d’équipements auxiliaires nécessaires à leur intégration dans le système, tels que les câbles et les réseaux. La question est maintenant de savoir dans quelle mesure cette perspective est déjà prise en compte.

La trajectoire décrite ci-dessus comporte certes beaucoup d’incertitudes, et l’économie de l’hydrogène vert devra être surveillée de près, mais il nous semble clair que cette croissance potentielle n’est pas encore prise en compte dans les estimations.

Isabella Hervey-Bathurst , Mars 2021

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |