| https://www.next-finance.net/fr | |

|

Stratégie

|

Pourquoi investir dans le crédit ?

Si l’économie américaine enregistre un rythme de croissance réel qui, sans être spectaculaire, demeure raisonnable (environ 2,5%), le ralentissement mondial de l’activité manufacturière, les inquiétudes relatives à la croissance des marchés émergents et la récente dévaluation du yuan par la Chine ont entraîné une hausse de la volatilité sur les marchés et un durcissement des conditions financières.

Si l’économie américaine enregistre un rythme de croissance réel qui, sans être spectaculaire, demeure raisonnable (environ 2,5%), le ralentissement mondial de l’activité manufacturière, les inquiétudes relatives à la croissance des marchés émergents et la récente dévaluation du yuan par la Chine ont entraîné une hausse de la volatilité sur les marchés et un durcissement des conditions financières. Bien que les perspectives mondiales semblent légèrement plus incertaines, les fondamentaux de l’économie américaine demeurent solides et, le taux de croissance étant supérieur au potentiel, le marché américain du travail se tend, comme en témoigne la baisse de plus de 2% du taux de chômage, à 5,1%, au cours des deux dernières années. Sur l’année écoulée, le nombre d’emplois a augmenté de 2,8 millions dans le secteur privé aux Etats-Unis et plus d’un million d’ouvertures de poste ont été recensées (+21%).

Les ressources inutilisées du marché du travail diminuant, les investisseurs s’attendent à ce que la Réserve fédérale relève ses taux d’intérêt à court terme. Devançant ce relèvement attendu des taux, les entreprises ont, sans surprise, procédé à de vastes émissions de dette, inondant les marchés de nouvelles obligations investment grade qui devraient, cette année, atteindre le montant record de 1,15 billion de dollars, soit une hausse de 15% par rapport à l’an dernier. Si l’ampleur de ces nouvelles émissions a eu pour effet d’élargir les spreads de crédit, les actions ont également subi des pressions en raison du ralentissement de la croissance bénéficiaire des entreprises, du renforcement de la volatilité des marchés et des incertitudes relatives à la croissance mondiale et au resserrement monétaire de la Fed. Néanmoins, les perspectives des marchés développés du crédit, aux Etats-Unis en particulier, demeurent positives. Voici trois raisons d’investir dans le crédit aujourd’hui.

1. La croissance économique devrait permettre le maintien de faibles taux de défaut.

Les marchés du crédit tendent à prospérer dans les phases d’expansion économique et à s’affaiblir durant les périodes de récession. Aux Etats-Unis, un taux de croissance réel compris entre 2,25% et 2,75% n’est « ni excessif, ni insuffisant » et les spreads de crédit sont également proches de leur « point d’ancrage idéal » grâce à l’environnement de croissance économique. Point important, les spreads de crédit paraissent aujourd’hui attrayants par rapport à leurs niveaux historiques au vu du taux de croissance économique actuel (voir Figure 1).

En outre, les perspectives de croissance sur les marchés développés restent soutenues par la stabilité - voire l’amélioration - des fondamentaux, un secteur bancaire mondial bien capitalisé et de faibles déséquilibres au sein du secteur privé. La Fed devrait certes relever ses taux d’intérêt à court terme à un moment donné, mais cette normalisation de la politique monétaire s’effectuera probablement de façon progressive. Surtout, les politiques des banques centrales devraient rester très accommodantes dans l’essentiel du monde développé (Europe et Japon compris) et s’assouplir en Asie émergente (en Chine notamment). Compte tenu de la solidité des fondamentaux du secteur privé et des politiques de soutien des banques centrales à travers la planète, la croissance économique devrait permettre aux marchés du crédit de continuer d’afficher de faibles taux de défaut, hormis une hausse probable au niveau des crédits à plus haut risque des secteurs liés à l’énergie et aux matières premières.

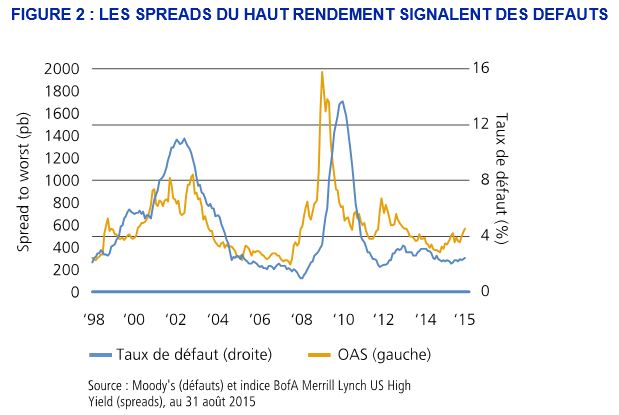

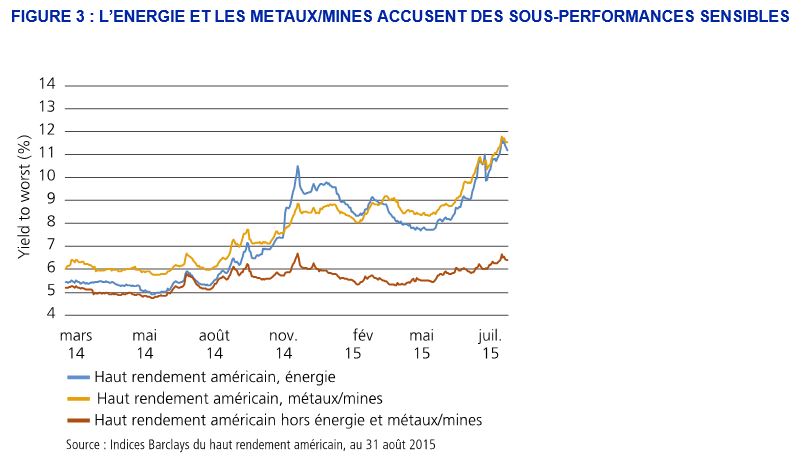

Les spreads actuellement plus élevés sur le marché du haut rendement impliquent une augmentation du taux de défaut, due avant tout aux secteurs liés aux matières premières (voir Figure 2). Ces secteurs mis à part, nous pensons que le marché du haut rendement demeure sain, compte tenu de notre optimisme à l’égard de la croissance économique dans le monde développé. Soulignons que les niveaux de rendement sur le segment du haut rendement hors énergie et métaux ont augmenté et nous paraissent séduisants, notamment aux Etats-Unis, où les fondamentaux restent propices (voir Figure 3).

2. La hausse des taux d’intérêt devrait faire diminuer les spreads de crédit.

Les environnements de taux faibles tendent à entraîner une augmentation des émissions d’obligations de la part des entreprises, celles-ci cherchant à s’assurer des financements bon marché. Au cours des dernières années, les entreprises ont d’ailleurs émis beaucoup d’obligations afin de se refinancer et d’allonger le profil de remboursement de leur bilan (voir Figure 4). Parallèlement, lorsque les taux d’intérêt affichent un faible niveau absolu, la demande est généralement réduite, de nombreux investisseurs ayant des objectifs minimaux en termes de rendement et de performance.

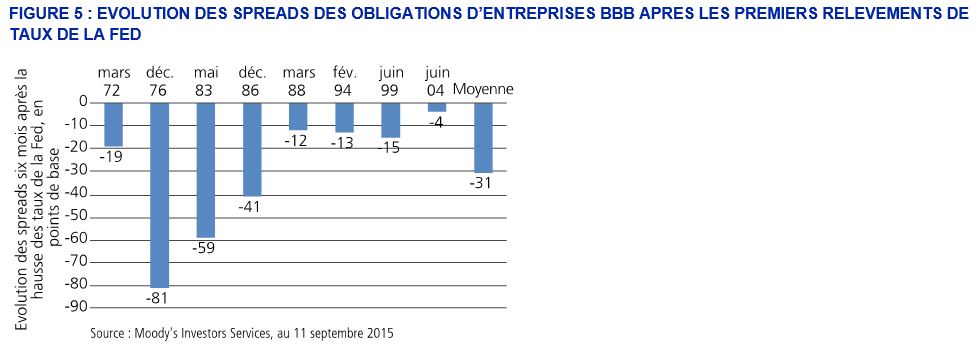

Les taux d’intérêt devraient toutefois augmenter l’an prochain compte tenu de l’amélioration des fondamentaux du secteur privé, de la légère accélération de l’inflation et d’un resserrement progressif de la politique monétaire de la Réserve fédérale. Dans un environnement de hausse des taux d’intérêt, les émissions d’obligations d’entreprises devraient diminuer tandis que la demande des investisseurs en faveur d’actifs liés au crédit devrait s’accroître, du fait de l’augmentation des rendements. Du point de vue historique, les marchés du crédit tendent à surperformer lorsque la Fed relève ses taux d’intérêt, une diminution des spreads de crédit étant observée à peine six mois après la première hausse des taux (voir Figure 5).

En outre, l’augmentation des rendements des obligations d’entreprises à l’heure où les marchés d’actions se maintiennent dans une fourchette devrait entraîner une modification de l’allocation d’actifs au détriment des actions et au profit des obligations d’entreprises, notamment si la croissance bénéficiaire ralentit l’an prochain, dans la mesure où les rendements globaux des obligations d’entreprises sont aujourd’hui attractifs par rapport au rendement des flux de trésorerie disponibles des actions (voir Figure 6).

Les prêts bancaires nous paraissent également séduisants dans un environnement de hausse des taux d’intérêt. En tant qu’instrument à taux variable, les prêts bancaires tendent à bien se comporter car le coupon global s’accroît parallèlement à l’augmentation des taux. En outre, la demande de prêts à taux variable augmente généralement lors des cycles de hausse des taux d’intérêt, les investisseurs délaissant les actions et les stratégies plus sensibles aux taux au profit de stratégies bénéficiant de la hausse des taux d’intérêt.

3. Aux valorisations actuelles, les spreads de crédit sont séduisants.

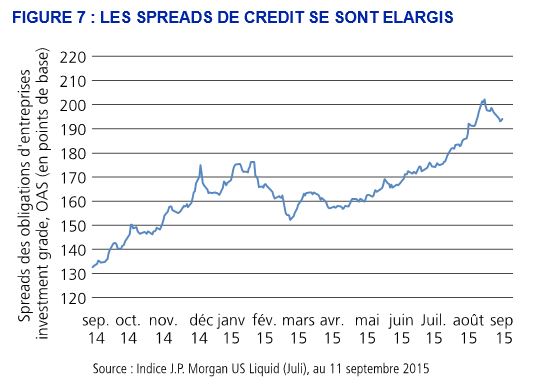

Du point de vue des investisseurs, la forte augmentation des émissions d’obligations d’entreprises a pour principal avantage d’avoir entraîné un élargissement sensible des spreads de crédit cette année (voir Figure 7).

Les grandes émissions obligataires ont été utiles aux entreprises en contribuant à maintenir les défauts futurs à de bas niveaux, les bilans s’améliorant grâce à l’allongement du profil de maturité de la dette. Compte tenu des faibles maturités de dette à court terme et du soutien apporté par la croissance économique, les facteurs d’augmentation des défauts sont limités à court terme, à l’exception des secteurs liés aux matières premières. Les valorisations actuelles « intégrant » une hausse des défauts (voir Figure 2), nous pensons que le crédit est intéressant et que les investisseurs devraient réfléchir à tirer parti des valorisations présentes pour accroître de manière sélective leur exposition au crédit.

Deux options s’offrent à l’investisseur pour s’exposer aux marchés du crédit : 1) acheter des obligations d’entreprises au comptant ou 2) obtenir une exposition synthétique au moyen de credit default swaps (CDS). Les spreads des CDS intègrent principalement le risque de crédit/défaut d’un crédit et sont généralement insensibles à la dynamique technique du marché des obligations d’entreprises. En revanche, les spreads des obligations d’entreprises sont habituellement affectés par les paramètres techniques de l’offre et de la demande, outre le risque de crédit/défaut. Cette année, l’ampleur des nouvelles émissions a exercé des pressions sur les spreads des obligations d’entreprises au comptant, lesquels se sont élargis par rapport à ceux des CDS (voir Figure 8). C’est pourquoi nous privilégions en ce moment les obligations d’entreprises au comptant et les nouvelles émissions en vue d’obtenir une exposition sélective aux marchés du crédit.

Aux valorisations actuelles, le marché du crédit nous paraît séduisant compte tenu de nos perspectives favorables en termes de croissance économique (soutenue) et de défauts (faibles). Nous identifions actuellement de nombreuses opportunités dans les secteurs américains du logement et liés au logement, de la consommation, des télécommunications et de la santé, ainsi que dans les secteurs bancaire et financier. Tout élargissement des spreads de crédit ou toute volatilité intervenant autour des hausses de taux attendues de la part de la Fed devraient constituer de bons points d’entrée sur les marchés du crédit.

Mark Kiesel , Octobre 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |