| https://www.next-finance.net/fr | |

|

Stratégie

|

Portefeuille Cross Asset : pourquoi les actifs € sous-performent ?

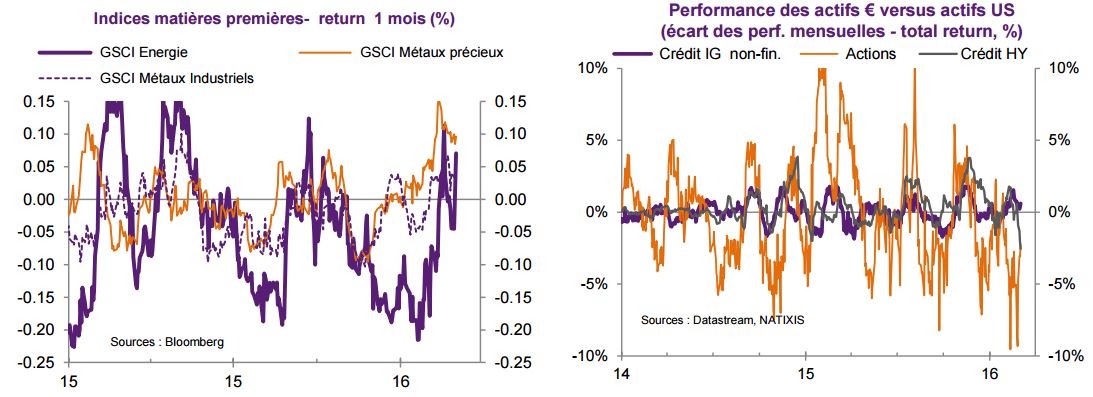

Notre allocation du T1 (Souviens-toi l’été dernier) reposait notamment sur les paris suivants : 1/ une préférence pour les actifs en € (actions, crédit) en raison principalement de la différence de positionnement cyclique plus favorable en zone euro qu’aux Etats-Unis ; 2/ une exposition prudente aux matières premières alors après les points bas atteints notamment en tout début d’année.

Notre allocation du T1 (Souviens-toi l’été dernier) reposait notamment sur les paris suivants : 1/ une préférence pour les actifs en € (actions, crédit) en raison principalement de la différence de positionnement cyclique plus favorable en zone euro qu’aux Etats-Unis ; 2/ une exposition prudente aux matières premières alors après les points bas atteints notamment en tout début d’année. Pour l’heure (bilan à 1 mois), ces choix ne se sont révélés que partiellement payant, les matières premières affichant des performances positives. En revanche, les actifs € - crédit corporate et actions – ont du mal à surperformer.

Cette évolution est surprenante alors que les avantages cycliques sont nettement en faveur de la zone euro et que la politique monétaire de la BCE conserve un biais clairement expansionniste. Les marchés € sont vraisemblablement guidés par d’autres facteurs qui l’emportent actuellement sur ces soutiens a priori.

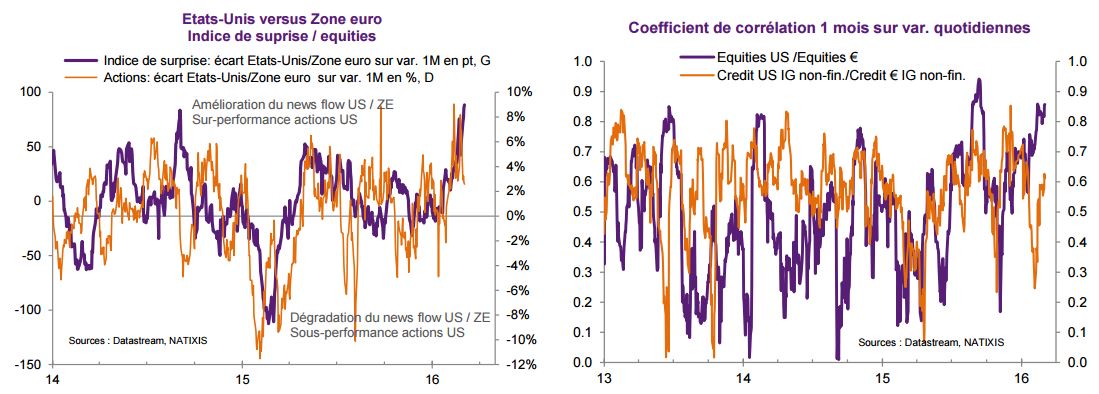

L’évolution du news flows constitue une première explication de la dynamique de court terme. En effet, au cours des dernières semaines, le news flow (ici représenté par l’indice de surprise économique de Citi) s’est sensiblement améliorée aux Etats-Unis relativement au news flow en zone Euro.

Par ailleurs, la relation entre les marchés US et euro s’est resserrée au cours de la période récente, comme le suggère l’évolution de la corrélation entre les actions US et les actions €.

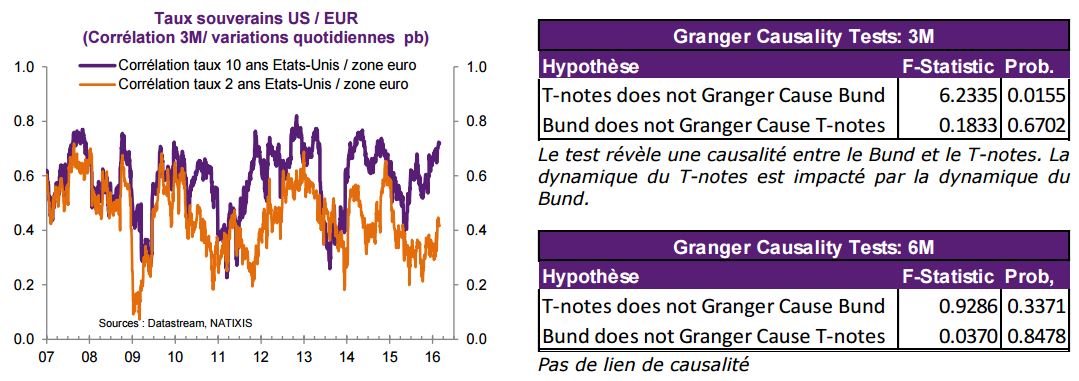

Le renforcement de la corrélation entre les Etats-Unis et la zone euro se retrouve également du côté de taux d’intérêt, aussi bien du côté des taux court que du côté des taux longs.

Une analyse de causalité (test de Granger) montre d’ailleurs qu’au cours des trois derniers mois l’évolution de l’UST 10 ans a eu un impact sur celle du Bund 10Y. Sur une période de 6 mois à l’inverse, le test de Granger ne révèle aucune causalité entre les taux US et €. Ces résultats confirment bien le récent changement de régime.

Ces évolutions suggèrent que les effets liés à la divergence entre les Etats-Unis et la zone euro (cycle, politique monétaire) sont largement intégrés par le marché. Aujourd’hui les actifs euro ont en quelque sorte retrouvé (pour combien de temps ?) leur dépendance aux actifs US, le risque en plus… Par conséquent les actifs européens devraient relativement plus profiter d’une baisse de l’aversion au risque.

Guillaume Futhazar , Nathalie Dezeure , Mars 2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |