| https://www.next-finance.net/fr | |

|

Stratégie

|

Point de marché : incohérence ?

La courbe américaine est maintenant inversée jusqu’à sa partie 5 ans. Comme le montre le graphique ci-dessous ce niveau est assez inhabituel, il n’a été enregistré que 5% du temps par le passé et les deux derniers épisodes ont précédés, de peu, des retournements de marché importants.

La courbe américaine est maintenant inversée jusqu’à sa partie 5 ans. Comme le montre le graphique ci-dessous ce niveau est assez inhabituel, il n’a été enregistré que 5% du temps par le passé et les deux derniers épisodes ont précédés, de peu, des retournements de marché importants.

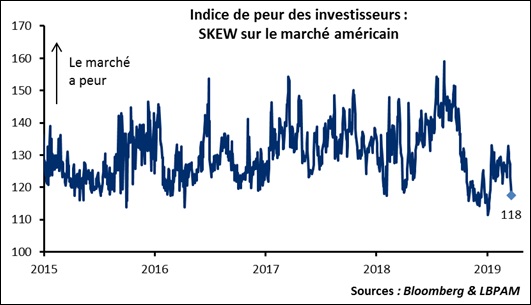

Les marchés actions ne semblent pas convaincus par cette lecture anxiogène. Nous avions noté à plusieurs reprises que la volatilité attendue sur les marchés reste très faible, signe que les attentes de retournement sont très limitées. Dans le même ordre d’idée, le Skew est à des niveaux très bas actuellement. Le Skew mesure la différence entre le prix d’option d’achats (donc pour s’exposer à une hausse future) et de vente (donc pour se protéger d’une baisse) ; un Skew élevé signifie qu’il y a beaucoup de demandes de protection et donc que les marchés ont peur. Ce n’est pas du tout le cas à l’heure actuelle, le niveau atteint est parmi les plus bas depuis 5 ans.

Il y a donc une dichotomie forte (une schizophrénie ?) des marchés avec des signaux totalement opposés en fonction des indicateurs. Il est peut-être possible de réconcilier les deux.

D’une part en expliquant que la faiblesse des indicateurs économiques n’est que passagère, Cf. la discussion ci-dessous sur les PMI. Ceci expliquerait l’attitude des marchés actions. D’autre part avec le ton extrêmement accommodant des banques centrales qui non-seulement déprime la courbe, mais supporte aussi la vue qu’une correction de marché sera contrecarrée immédiatement par une politique monétaire encore plus laxiste.

Hervé Goulletquer , Stéphane Déo , Mars 2019

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |