| https://www.next-finance.net/fr | |

|

Opinion

|

Perspectives pour le deuxième trimestre de BlackRock

Que peut-on attendre des actifs risqués après leur bonne performance du premier trimestre ? Un bis repetita nous paraît improbable et il leur sera plus difficile de continuer à s’apprécier.

L’économie mondiale doit en effet rester suffisamment forte pour apaiser les craintes d’une récession, mais également suffisamment faible pour maintenir l’attentisme des décideurs monétaires. Nous assumons une position modérément pro risque, en privilégiant un rééquilibrage en faveur de la qualité.

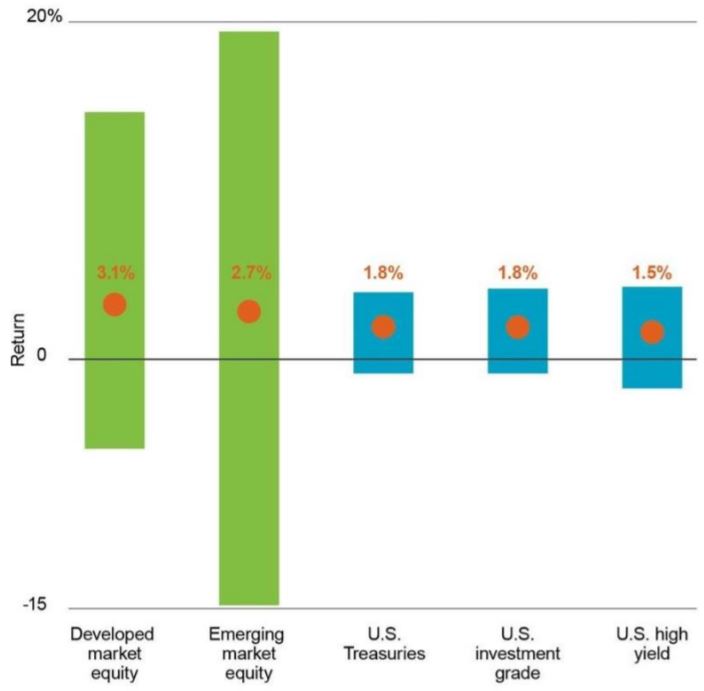

Rendement de certains actifs au cours des trimestres de fin de cycle aux États-Unis, de 1988 à 2019

- La performance passée n’est pas un indicateur fiable de la performance actuelle ou future. Il

n’est pas possible d’investir directement dans un indice.

Source : BlackRock Investment Institute, avec des données de Thomson Reuters, mars 2019. Notes :Nous avons examiné les rendements des actifs de chaque trimestre depuis 1988, qui ont chuté au cours d’une période de fin de cycle. Nous identifions ces périodes à l’aide d’une "analyse en grappes" qui regroupe les périodes où les séries économiques se sont comportées de la même façon. Les variables prises en compte comprennent les mesures des capacités inutilisées de l’économie, l’inflation des salaires et des prix, l’orientation de la politique monétaire et la croissance de l’endettement du secteur privé. Les points indiquent les rendements moyens au cours de la période. Les barres indiquent la plage du 10e au 90e percentile. Les indices utilisés sont les indices MSCI World et Emerging Markets et les indices Bloomberg Barclays U.S. Government, U.S. Corporate et US High Yield. Les rendements de l’indice ne tiennent pas compte des frais de gestion, des coûts de transaction ou des frais.

Le ralentissement de la croissance est l’un des thèmes clés de nos dernières perspectives d’investissement. Nous prévoyons de nouvelles baisses de la croissance économique et des bénéfices, qui exerceront une pression sur les marges bénéficiaires historiquement élevées des entreprises. Cependant, nous sommes également de plus en plus convaincus que l’économie mondiale pourra se maintenir en phase de fin de cycle tout au long de 2019. Et comment les marchés se comportent-ils généralement en fin de cycle ? Selon notre analyse, les actions mondiales ont généré dans ce cadre des performances trimestrielles supérieures à la moyenne historique du cycle complet, surpassant légèrement les obligations. Néanmoins, une grande dispersion ainsi qu’une forte tendance à la baisse ont affecté ces moyennes, en particulier pour ce qui concerne les actions émergentes. Parmi les obligations, les bons du Trésor américain ont légèrement surperformé les segments de dette plus risqués (voir le tableau ci-dessus).

Nouveau thème d’investissement et rebond en Chine

Nous introduisons un nouveau thème d’investissement ce trimestre : les décideurs monétaires patients. Ce thème reflète l’inflexion accommodante prise par la Réserve fédérale américaine, ainsi que l’accent similaire sur la patience mis par les autres banques centrales des marchés développés. La Chine a opté pour des politiques de crédit et budgétaire plus souples, mais avec plus de prudence que lors du ralentissement de 2015-2016. Cette posture de soutien des décideurs monétaires mondiaux devrait aider à la fois les actions et les obligations. Pourtant, la vigueur de la reprise observée depuis le début de l’année sur les marchés semble fragile et difficilement reproductible : nous pensons que les attentes des marchés concernant la politique monétaire américaine sont maintenant trop confiantes. C’est là que notre troisième thème, l’équilibre entre risque et performance, revêt une nouvelle importance. Des signes d’un ralentissement plus marqué de la croissance ou de nouveaux différends commerciaux pourraient accroître les incertitudes. La hausse rapide de la valorisation des actifs et la chute de la volatilité dénotent une complaisance croissante du marché, alors que les flux d’investissement comme les positionnements sur le marché sont loin d’être euphoriques. Ces contrecourants nous incitent à privilégier une approche sélective dans la prise de risque au deuxième trimestre. Nous estimons que les actifs de qualité, y compris les bons du Trésor américain, constitueront une source importante de résilience pour les portefeuilles.

La Chine joue un rôle central dans nos perspectives pour l’économie, les marchés et la géopolitique à l’échelle mondiale. Notre conviction va grandissant que la croissance chinoise devrait se redresser à partir du deuxième trimestre, grâce à l’assouplissement des politiques budgétaire et monétaire du pays. L’amélioration de l’activité chinoise devrait profiter à la croissance mondiale, en particulier en Asie et en Europe, et pourrait également stimuler les investissements mondiaux. Un accord commercial américano-chinois pourrait permettre de s’attaquer au déficit commercial bilatéral et d’octroyer un meilleur accès aux marchés, mais les tensions entre les États-Unis et la Chine, en particulier quant au leadership technologique, devraient selon nous perdurer. Il faut également surveiller toute escalade potentielle entre les États-Unis et l’Europe au sujet des droits de douane américains sur les importations automobiles.

Quelles leçons tirer de tout cela ? Nous maintenons une légère surpondération des actions par rapport aux obligations, mais préférons réduire les expositions aux actifs qui ont enregistré des performances particulièrement élevées jusqu’à présent cette année. Nos régions préférées restent les marchés américains et émergents. Nous privilégions les actions de qualité des secteurs capables de soutenir la croissance de leurs bénéfices, et ce même en période de ralentissement économique, telles que celles de sociétés sélectionnées opérant dans la santé et les technologies. En ce qui concerne les obligations, nous nous concentrons sur le revenu, y compris pour la dette émergente, mais nous estimons également que les bons du Trésor américain ont un rôle important à jouer en tant qu’amortisseurs de chocs pour les portefeuilles.

Isabelle Mateos y Lago , Avril 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |