| https://www.next-finance.net/fr | |

|

Stratégie

|

Perspectives multi-actifs 2023 – La lumière au bout du tunnel

Alors que la plupart des mauvaises nouvelles semblent déjà prises en compte sur le front des taux d’intérêt, les marchés peuvent-ils offrir des rendements positifs aux investisseurs en 2023 ? Paul O’Connor, responsable de l’équipe Multi-Asset de Janus Henderson, basée au Royaume-Uni, donne son avis sur les perspectives des actions et des titres à revenu fixe pour l’année à venir.

Principaux points à retenir :

- Si la perspective d’un relâchement des pressions sur les taux d’intérêt devrait être constructive pour les marchés au cours du premier semestre 2023, l’affaiblissement de la croissance qui en découle reste un défi.

- Un scénario central raisonnable est un scénario dans lequel les investisseurs peuvent s’attendre à obtenir des rendements solides à partir d’actifs de haute qualité, même s’ils devront probablement surmonter de nombreuses turbulences en cours de route.

- L’essentiel du cycle de hausse des taux étant désormais derrière nous et les valorisations des actifs étant nettement plus attrayantes qu’elles ne l’étaient à la fin de 2021, 2023 devrait être une meilleure année pour les rendements des investissements que 2022.

L’année 2022 a été une année difficile pour la plupart des investisseurs, qui se sont efforcés d’évaluer l’impact de certains événements mondiaux exceptionnels, tels que la guerre en Ukraine, les effets persistants de la pandémie et les changements spectaculaires des politiques monétaires et fiscales mondiales. L’année a été marquée par une flambée des taux d’intérêt dans de nombreuses économies et par des baisses persistantes de la croissance dans la plupart d’entre elles. Les investisseurs n’avaient nulle part où se cacher parmi les actifs financiers classiques, la plupart des principaux indices mondiaux d’actions, de crédit et d’obligations d’État ayant enregistré des pertes proches ou supérieures à 20 % à un moment ou à un autre de l’année.

Pics de taux et récession

Les régimes de marché changent rarement au tournant du calendrier. Les vents contraires, tant sur le front des taux d’intérêt que sur celui de la croissance, devraient persister jusqu’en 2023. Toutefois, après la réévaluation agressive de 2022, la hausse des prévisions de taux semble désormais assez limitée, ce qui suggère que la plupart des nouvelles difficiles ont probablement été intégrées aux actifs financiers. Bien que nous nous attendions à ce que les banques centrales des principales économies continuent de procéder à un certain nombre de hausses de taux au cours des prochains mois, les taux directeurs devraient atteindre un pic au premier trimestre aux États-Unis, et au deuxième trimestre dans la zone euro et au Royaume-Uni. Même si l’inflation semble devoir rester à un niveau inconfortablement élevé dans ces économies jusqu’en 2023, les préoccupations des banques centrales devraient être quelque peu compensées par le ralentissement de la croissance et la reconnaissance du fait que l’impact restrictif des précédentes hausses de taux se fera toujours sentir dans le système économique, avec les décalages habituels, longs et variables.

Si la perspective d’un relâchement des pressions sur les taux d’intérêt devrait être constructive pour les marchés au premier semestre 2023, l’affaiblissement de la croissance qui en découle reste un défi. Les prévisions consensuelles de croissance du PIB réel pour 2023 s’établissent désormais à 0,4 % pour les États-Unis, à -0,1 % pour la zone euro et à -0,8 % pour le Royaume-Uni. Ces prévisions envisagent un ralentissement aux États-Unis et dans la zone euro qui sera le plus doux et le plus court que l’on puisse appeler une récession. La santé des bilans du secteur privé devrait être une source de résilience dans les principales économies, mais les marchés du logement risquent d’être un frein important, maintenant que la flambée des taux hypothécaires dans le monde a poussé l’accessibilité au logement à un niveau historiquement bas. De nombreux cadres économiques fiables prévoyant une récession dans les principales économies en 2023, les risques liés aux prévisions des économistes semblent orientés à la baisse.

La Chine est le joker

Au-delà de ces dynamiques cycliques dans les économies développées, la Chine reste un joker potentiel pour les perspectives économiques mondiales. Les économistes s’attendent à un rebond significatif de la croissance chinoise en 2023, sur la base de l’idée que le gouvernement finira par abandonner sa politique de "zéro COVID". Bien qu’une réouverture ordonnée de l’économie chinoise soit un scénario haussier plausible auquel les investisseurs peuvent adhérer, même la version la plus aboutie semble peu susceptible de relever l’économie avant le milieu de l’année. De plus amples progrès dans le développement des vaccins chinois à ARNm COVID pourraient renforcer la confiance dans cette issue, mais il est néanmoins probable que la pandémie continue à causer d’importantes perturbations économiques dans les premiers mois de l’année. Compte tenu de ces incertitudes et des menaces économiques et financières persistantes liées à la correction immobilière en cours, les perspectives de l’économie chinoise restent exceptionnellement imprévisibles, avec la possibilité de surprises positives et négatives d’une ampleur qui pourrait modifier la trajectoire de l’économie mondiale en 2023.

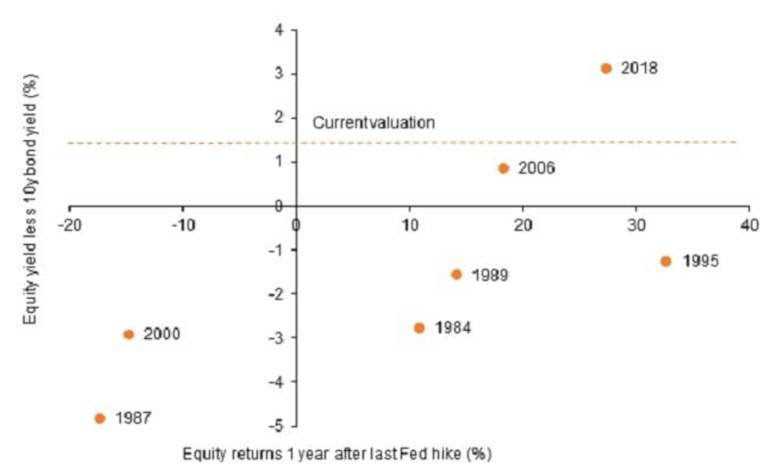

Alors que les projections de croissance des économistes semblent plutôt optimistes, les estimations de bénéfices des analystes semblent très optimistes. Pour les marchés financiers, cela signifie que le premier semestre de l’année sera probablement marqué par des révisions à la baisse persistantes des bénéfices, ce qui représentera probablement un défi permanent pour le sentiment des investisseurs. Toutefois, même si la dynamique de croissance s’avère problématique pour les actifs à risque, la perspective d’un pic des taux d’intérêt offre quelques raisons d’être optimiste. Au cours du cycle de hausse actuel, les actions ont suivi de près et inversement la volatilité des taux d’intérêt. À partir de maintenant, la volatilité des taux d’intérêt devrait s’atténuer, la banque centrale américaine ralentissant le rythme de ses hausses, ce qui aidera les actions et les autres actifs à risque à retrouver leur calme après les changements et les chocs monétaires de 2022. En effet, l’histoire montre que les actions se comportent généralement bien après la dernière hausse de la Réserve fédérale américaine (Fed) de chaque cycle, sauf lorsqu’elles étaient exceptionnellement chères (figure 1).

Figure 1 : Rendement des actions américaines un an après la dernière hausse des taux d’intérêt américains par rapport aux évaluations de départ

Un meilleur rendement des investissements en 2023

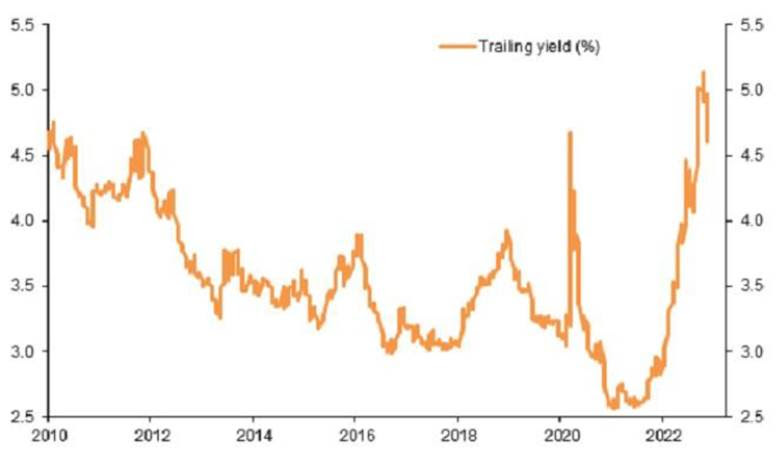

Le tableau d’ensemble restant si compliqué, et l’économie mondiale présentant tant de fragilités cycliques et structurelles, il est difficile d’établir un argumentaire fondamental solide pour que les actifs à risque passent du marché baissier de 2022 à un nouveau marché haussier en 2023. Nous pensons plutôt qu’un scénario central raisonnable est celui dans lequel les investisseurs peuvent s’attendre à obtenir des rendements solides grâce à des actifs de haute qualité, même s’ils devront probablement traverser de nombreuses turbulences en cours de route. Une perspective de revenu multi-actifs montre comment l’ensemble des opportunités pour les investisseurs a changé au cours de l’année dernière. Alors que les portefeuilles de revenu multi-actifs ont commencé l’année 2022 avec des rendements à des niveaux historiquement bas, ils offrent maintenant les perspectives de revenu et les rendements attendus les plus attrayants depuis la crise financière mondiale (figure 2).

Figure 2 : Rendement indicatif d’un portefeuille de revenu multi-actifs

En ce qui concerne les actions et le crédit, nous commençons l’année avec un point de vue légèrement défensif, en privilégiant la qualité plutôt que la cyclicité et l’effet de levier, et en gardant une certaine réserve pour acheter les baisses de marché apparemment inévitables. Sur le plan régional, les actions américaines semblent moins intéressantes que les actions de la zone euro, du Japon et du Royaume-Uni, compte tenu de leurs valorisations relatives, du risque lié aux bénéfices et de la composition sectorielle. Les obligations européennes IG investment grade sont les plus intéressantes dans le domaine du crédit.

250 ans d’histoire disent qu’il faut acheter des obligations

Le domaine dans lequel nous avons le plus modifié nos vues sur l’allocation d’actifs en 2022 est celui des obligations d’État. Nous avons mis fin à notre position de longue date de sous-pondération et considérons désormais cet actif comme un élément essentiel des portefeuilles multi-actifs en 2023. Si la perspective d’un pic des taux d’intérêt et de surprises négatives en matière de croissance est une combinaison ambiguë pour les actifs à risque, ces deux tendances seraient positives pour la duration des obligations. Autre considération cyclique, les obligations d’État surperforment généralement les actions et les autres actifs à risque lorsque le chômage augmente, ce qui devrait se produire dans les trimestres à venir. Bien que le resserrement quantitatif soit susceptible de créer des vents contraires, le rapport global entre l’offre et la demande semble plutôt favorable, maintenant qu’une réduction sans précédent du positionnement des investisseurs a effacé 14 années de surpondération des titres à revenu fixe dans les portefeuilles multi-actifs et a contribué à créer une pile de liquidités de 67 milliards de dollars pour les investisseurs mondiaux. Les obligations d’État américaines ont dégagé des rendements négatifs au cours des deux dernières années civiles. En 250 ans d’histoire, nous n’avons jamais vu cela se produire trois années de suite.

Dans l’ensemble, il est difficile d’éviter la conclusion que les premiers mois de 2023 présentent une toile de fond compliquée pour les actifs à risque, avec des banques centrales qui continuent de se resserrer, une croissance mondiale qui ralentit et une économie chinoise confrontée à de multiples frictions. Les marchés devraient rester agités, jusqu’à ce que les développements en matière de politique monétaire ou en Chine soient suffisamment encourageants pour compenser les inévitables mauvaises nouvelles sur le front des bénéfices des entreprises. Néanmoins, l’essentiel du cycle de hausse des taux étant désormais derrière nous et les valorisations des actifs étant nettement plus attrayantes qu’il y a un an, 2023 devrait être une meilleure année pour les rendements des investissements que 2022.

L’hypothèse la plus importante de notre scénario de base est celle d’un pic des taux d’intérêt au premier semestre 2023, qui donne aux marchés la confiance nécessaire pour surmonter le ralentissement attendu dans la zone euro, au Royaume-Uni et aux États-Unis. Une inflation obstinément élevée serait probablement le plus grand risque de ce scénario, menaçant un résultat dans lequel les tendances de performance du marché de 2022 persistent plus longtemps que prévu. Les scénarios de risque à la hausse pourraient impliquer que les principales banques centrales procèdent à des atterrissages en douceur rares, dans lesquels l’inflation se refroidit et les récessions peuvent être évitées. Des développements positifs dans la guerre en Ukraine ou sur le front de la santé en Chine offrent d’autres voies potentielles vers des résultats économiques et de marché plus constructifs.

Paul O’Connor , Janvier 2023

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |