| https://www.next-finance.net/fr | |

|

Opinion

|

Perspectives crédit 2020 : "Il n’y a pas d’entre-deux"

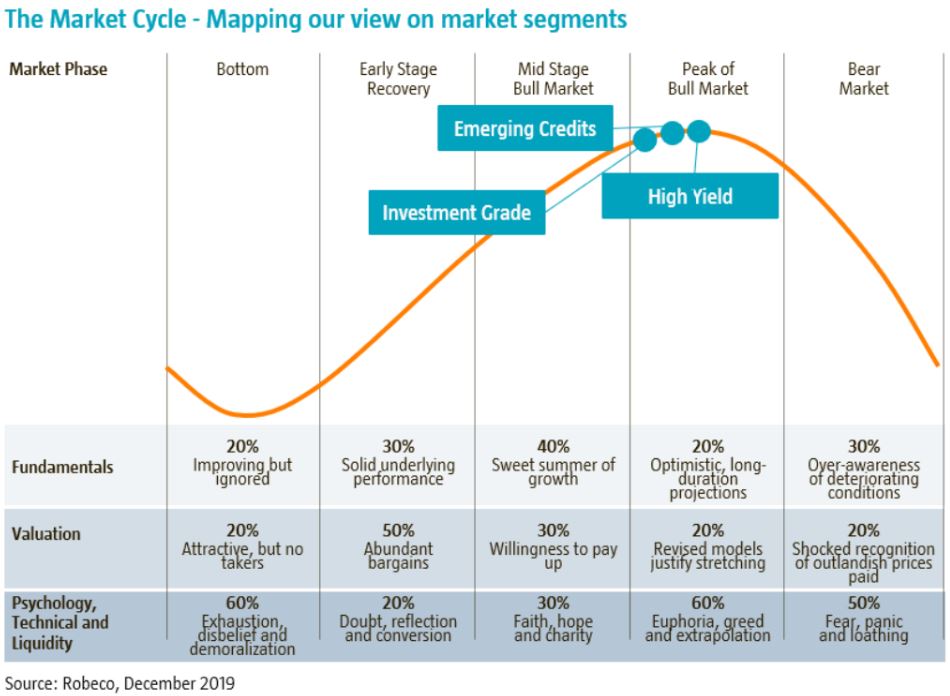

La quête de rendement se poursuit dans un contexte d’injection de nouvelles liquidités par les banques centrales. Pourtant, les sources de rendement les plus sûres sont devenues plus chères. Les failles dans le High Yield s’étant étendues, l’équipe Crédit de Robeco favorise l’Investment Grade...

Le marché du crédit se caractérise par une quête de rendement mais aussi de sécurité. La construction de portefeuille devient plus complexe. Nous ne sommes pas les seuls à faire preuve de plus de prudence dans la gestion du risque.

« Le marché du High Yield a connu une bonne année », estime Jamie Stuttard, stratégiste crédit chez Robeco, tout en alertant sur la question de savoir quelle tendance persistera.

« L’année a surtout été marquée par la surperformance du crédit noté BB par rapport aux crédits notés CCC ou distressed. A présent, nous observons les premiers signes de défaillances dans les crédits de notation B. »

Sur les autres marchés (hors crédits), la volatilité devient hétérogène. « Il n’est qu’à voir, sur le marché des actions par exemple, les 2-3 points de variation de l’écart-type entre les titres « value » et les titres « growth ». D’un autre côté, la volatilité des marchés de change est proche de ses plus bas historiques, ce qui pourrait constituer un piège pour ceux prêts à prendre du risque si la volatilité revenait à la moyenne. »

Du côté du crédit, la liquidité de marché pourrait devenir problématique, à commencer par les marchés de la dette privée, où le levier a le plus augmenté. Le fait que les émetteurs soient positionnés à la fois sur le marché obligataire et celui des leverage loans, cela combiné à la croissance des stratégies crédits multi-actifs (fonds « MAC »), signifie que ces différents segments sont plus connectés qu’auparavant. « En cas de signes additionnels de défaillance sur le marché des loans, on pourra facilement en déduire des effets de contagion sur les marchés High Yield. Attention donc à l’indigestion de Big MAC » ajoute Jamie Stuttard.

Le retour des banques centrales

Dans le même temps, onze ans après le premier assouplissement quantitatif de la Fed, les banques centrales y reviennent. Jamie Stuttard indique qu’avec la réactivation du QE et les réinvestissements du programme précédent, la BCE pourrait bien racheter 60 milliards d’euros d’obligations d’entreprises en 2020. Les banques centrales génèrent une fois de plus une inflation des prix des actifs, tout en échouant à atteindre l’objectif de leur mandat en matière d’économie réelle. Or, sur les marchés, tout ce qui augmente finit un jour par baisser. En général, il suffit d’attendre une récession normale ou une baisse plus brusque des résultats qui sera justement trop importante pour s’en échapper rapidement.

« La politique des banques centrales rend les acteurs de marché dépendants de l’appréciation des prix, dans la mesure où les rendements des liquidités et des Bunds conservés jusqu’à l’échéance sont à présent inférieurs à zéro », analyse Sander Bus, codirecteur de l’équipe Crédit de Robeco.

« Depuis que les investisseurs ont pris conscience de ce phénomène, on observe ces dernières années une quête de High Yield de qualité, ainsi que, actuellement, une recherche d’actions de qualité. Dans le segment du High Yield, les obligations notées BB ont été poussées à des niveaux chers. Les titres CCC sont relativement peu cher, mais dans un univers divisé, acheter le spread moyen du marché n’est pas une option ! De nombreuses obligations sont soit bon marché (et souvent fondamentalement suspectes) soit bien trop chères par rapport à la moyenne. Mais il n’y a pas de moyenne… »

Des fragilités accrues

L’économie américaine continue de croître à un rythme lent. La consommation contribue à hauteur de 1,5 pt au taux de croissance total de 1,8 %. « Avec un seul moteur de croissance, la vulnérabilité de l’économie est élevée », commente Victor Verberk, codirecteur de l’équipe Crédit de Robeco.

Selon lui, l’économie américaine connaît à la fois une récession industrielle et une récession des résultats. Mais toute récession des résultats ne s’accompagne pas forcément d’une récession du PIB, bien que l’inverse soit vrai. Il n’empêche que ces soixante-dix dernières années, presque toutes les récessions de résultats ont précédé une baisse du marché du crédit : il faut donc faire preuve de vigilance, conclut-il.

En Europe, l’Allemagne reste le maillon faible. La situation n’a pas empiré, mais elle ne s’est pas améliorée non plus. Le ralentissement ne reflète pas que la baisse des importations chinoises. Si l’on observe les exportations allemandes par pays de destination, on observe un fléchissement des exportations vers le Royaume-Uni et la Turquie, par exemple.

Bon marché et cher en même temps

Concernant les valorisations des crédits, Victor Verberk estime que les spreads de crédit se sont resserrés sans toutefois atteindre les niveaux post-crise. Et bien que les valorisations soient suffisamment faibles pour faire attention en matière de positionnement sur le beta, il est trop tôt pour prendre des positions franchement courtes dans le segment Investment Grade.

Dans le segment High Yield, les obligations qui s’échangent au spread moyen de l’indice sont très peu nombreuses. « La différence entre les obligations BB et BBB a rarement été aussi faible. La raison étant que la quête de rendement s’accompagne d’une quête de qualité ou de sécurité. Cela signifie que l’autre moitié du marché (notée B ou moins) s’échange à des niveaux relativement élevés. Entre les deux, il n’y a rien », conclut Bus Sanders.

Cela complique la construction de portefeuille. « De nombreux investisseurs High Yield se tournent vers les obligations hors indice, tandis que certains clients finaux abandonnent de la liquidité en augmentant leurs allocations sur les marchés privés. Le risque est qu’ils pourraient se retrouver coincés une fois que le marché aura entamé sa phase baissière. Le positionnement constitue actuellement le principal risque sur les marchés du crédit sur le court terme », estime Sander Bus.

Selon lui, une solution consiste à essayer de trouver les survivants parmi les titres les moins bien notés, ce qui exige une due diligence encore plus rigoureuse de ces titres. « Les titres les moins bien notés deviennent un segment pour les grands joueurs prêts à supporter le risque. »

Concernant le positionnement du portefeuille, l’équipe conclut que les titres Investment Grade, une fois corrigés des risques, sont une meilleure option que le High Yield tel que valorisé actuellement, compte tenu des possibles évolutions économiques en 2020.

Next Finance , Décembre 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |