| https://www.next-finance.net/fr | |

|

Opinion

|

Perspectives 2021 : Actions internationales et thématiques

L’économie chinoise devrait continuer à se redresser en 2021. Les gérants de fonds d’actions et de dette de Schroders ainsi que l’économiste des marchés émergents de Schroders examinent ce qui nous attend.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les actions mondiales sont loin d’être bon marché, mais leur valorisation reste raisonnable. Au regard de l’ampleur de la pandémie, elles ont enregistré des performances étonnamment solides en 2020, et nous pensons qu’elles continueront de bien se comporter en 2021. Toutefois, la reprise du marché devrait concerner un éventail plus large de secteurs par rapport aux 12 derniers mois.

Valeurs technologiques - aucun signe de bulle

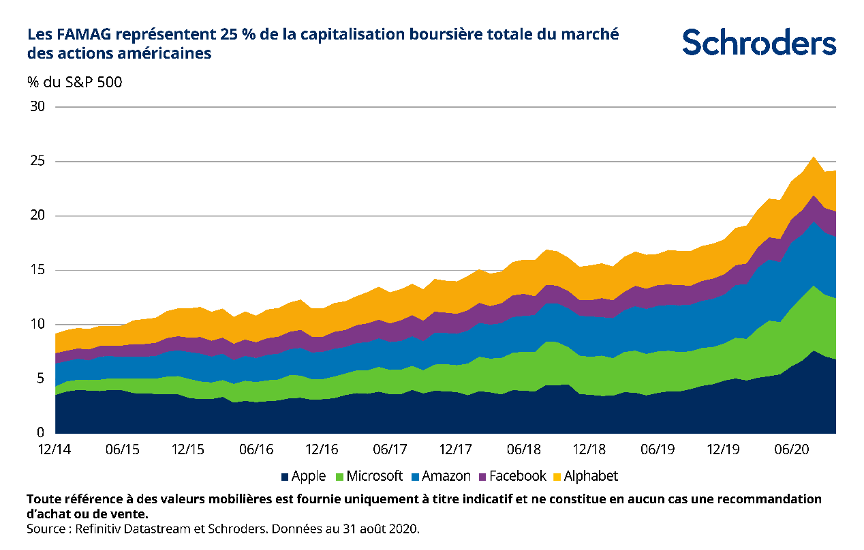

Le rebond du marché en 2020 a été tiré par un petit nombre de valeurs technologiques, notamment Amazon, Apple, Microsoft, Facebook et Alphabet (parfois désignées sous l’acronyme FAMAG). Cela s’explique principalement par la perception légitime que ces entreprises dominent dans leur domaine respectif, affichent des taux élevés de croissance à long terme du chiffre d’affaires et des bénéfices, et ont bénéficié de changements incontournables dans les pratiques de travail, sociales et commerciales pendant le confinement. En effet, ces sociétés étaient les « leaders du confinement » (cf. graphique ci-dessous).

Les plateformes technologiques de très grande capitalisation représentent désormais un quart de la capitalisation boursière totale du S&P 500. Inévitablement, sur la base de ce niveau de concentration, il est tentant d’établir une comparaison avec la « bulle Internet » de 1999. Toutefois, nous pensons que la situation actuelle est très différente. Premièrement, la bulle technologique de 1999 a été alimentée par la frénésie des investisseurs autour de tout ce qui était lié à la technologie, quels que soient les bénéfices ou même le chiffre d’affaires. En 2020 en revanche, le secteur de la technologie et notamment les plus grandes plateformes ont enregistré une croissance exceptionnelle de leur chiffre d’affaires et de leurs bénéfices qui devrait selon nous se poursuivre en 2021 et au-delà.

Deuxièmement, si l’on regarde l’historique, le degré actuel de concentration sur le marché des actions n’est pas inhabituel. Dans les années 1960 et 1970, le S&P 500 était dominé par un petit nombre de très grandes entreprises comme AT&T, Exxon, GE et GM.

La Covid-19 a clairement accéléré l’adoption de technologies appliquées à de nouvelles pratiques telles que le commerce électronique et le télétravail. Ces changements de comportement des entreprises et des consommateurs vont probablement perdurer après la pandémie. Les entreprises ont déjà modifié leurs pratiques de travail et précipité des changements déjà en cours – comme la transition vers le Cloud ou l’adoption rapide de l’automatisation – et vont probablement accélérer ces plans à mesure que les avantages se feront sentir. Le commerce électronique a fait ses preuves pendant la pandémie dans un large éventail de domaines. Dans de nombreuses régions du monde, le niveau de pénétration du commerce électronique reste relativement faible, ce qui offre un potentiel de croissance durable et conséquent.

En bref, la « transformation technologique » déjà en cours bien avant la pandémie a simplement été accélérée par la Covid-19.

Le secteur de la technologie restera un terrain de chasse fertile pour les investisseurs au cours des prochaines années. Il est probable que le risque le plus important pour le secteur viendra de la réglementation (cf. ci-dessous), plutôt que d’une baisse rapide du taux de croissance sous-jacent.

Le rebond du marché devrait se généraliser

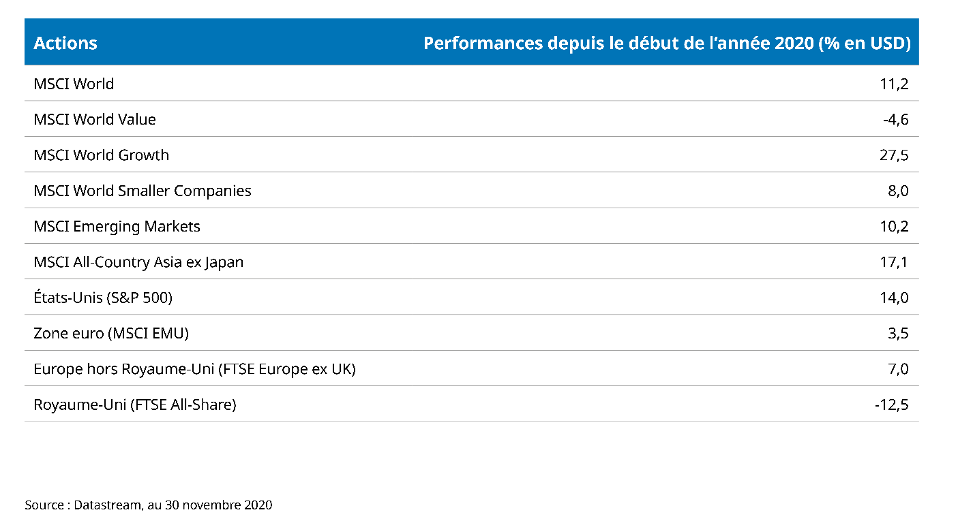

En 2020, les investisseurs ont fui vers la sécurité dans un contexte d’incertitude mondiale, les valeurs de croissance et défensives constituant un élément clé de l’équation (comme les valeurs technologiques). Toutefois, en novembre, les annonces sur l’efficacité de plusieurs candidats-vaccins contre la Covid-19 ont incité les investisseurs à réfléchir à la « normalisation » et à la reprise économique en 2021 et 2022. Le tableau ci-dessous présente les performances des marchés actions mondiaux au cours des 11 mois jusqu’au 30 novembre.

Les investisseurs ont commencé à évaluer le potentiel de croissance du chiffre d’affaires et des bénéfices de nombre de secteurs « délaissés » qui ont souffert pendant la pandémie. Les plus évidents sont ceux dont l’activité a été proprement interrompue, tels que les hôtels, les restaurants, les entreprises de loisirs et les voyagistes. Il semble tout à fait plausible que lorsque la reprise se confirmera, bon nombre de ces entreprises connaîtront un net rebond.

En outre, les attentes dans les secteurs cycliques comme l’énergie, les matériaux ou l’industrie sont faibles et ces secteurs méritent qu’on s’y intéresse. Il est clair que certains défis structurels majeurs (comme la transition énergétique) continueront d’affecter significativement de nombreuses entreprises de ces secteurs à l’avenir.

Toutefois, nous pensons que certaines entreprises continueront de s’adapter et de prospérer, et qu’une reprise soutenue de la demande mondiale en 2021 entraînera une forte croissance des chiffres d’affaires et des bénéfices.

Ce sera certainement le cas dans de nombreux segments du secteur industriel, car le levier opérationnel (sensibilité de la rentabilité à la croissance des ventes pour un niveau de coût fixe donné) sera important pour nombre d’entreprises à travers le monde.

Nous anticipons un élargissement significatif du marché en 2021. La technologie peut encore faire un beau parcours, mais certains des secteurs délaissés pourraient faire encore mieux. Il ne s’agit pas simplement d’acheter les secteurs bon marché et de vendre les secteurs chers puisque, pour citer celui qu’on appelle le grand Sage d’Omaha, « le prix est ce que vous payez, la valeur est ce que vous gagnez ».

Les sociétés pétrolières, de matières premières ou industrielles bon marché n’offrent pas toutes une valeur intéressante, pareil pour les banques et les compagnies d’assurance. Il existera probablement une forte dispersion dans chaque secteur au cours de la phase de transition de l’économie mondiale en 2021. La sélection de titres reste donc tout à fait pertinente selon nous.

Les valorisations des actions mondiales restent (relativement) attractives, notamment en dehors des États-Unis

Les actions mondiales sont, dans l’ensemble, raisonnablement valorisées et en ligne avec leurs moyennes à long terme sur une base prévisionnelle. Le rendement du dividende des actions mondiales reste également nettement supérieur au rendement obligataire, ce qui rend les actions plus attractives que les emprunts d’État.

En tant que classe d’actifs, nous pensons que les actions vont continuer de bien se comporter en 2021 à mesure que la reprise se généralise. Il convient toutefois de noter qu’après une période de surperformance massive des États-Unis par rapport au reste du monde (rendement annualisé d’environ 8 % sur les 10 dernières années), les actions américaines se négocient désormais avec une prime par rapport à la valorisation des bénéfices normalisés à long terme. Dans le même temps, le reste du monde se négocie désormais avec une décote importante.

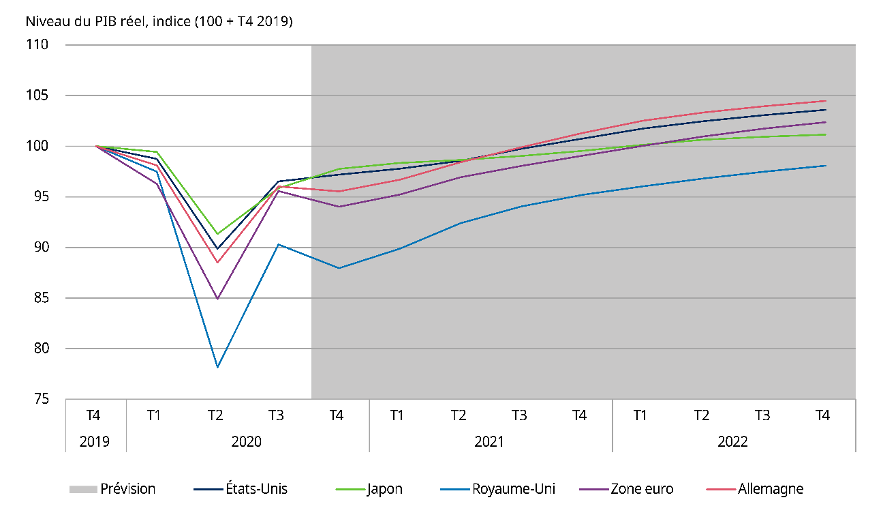

Prévisions de croissance de nos économistes pour les économies développées

- Source : Schroders Economics Group, décembre 2020

Les bénéfices européens et japonais devraient enregistrer le plus fort rebond en 2021 et éventuellement en 2022. L’économie chinoise se redresse déjà, impulsant une forte dynamique de reprise dans toute l’Asie. Les États-Unis resteront un marché défensif de grande qualité, offrant plus de profondeur et de liquidité qu’aucun autre marché dans le monde. Toutefois, si la fuite vers la sécurité a entraîné un afflux de capitaux vers les États-Unis, la reprise pourrait inverser en partie cette tendance et rediriger les capitaux vers d’autres régions.

À nouveau président, nouveau programme

À l’heure où nous écrivons, il est clair qu’il y aura un président démocrate et une Chambre des représentants démocrate. Il convient de noter que, contrairement à l’opinion populaire, les administrations démocrates ont généralement présidé à des performances boursières supérieures à celles de leurs homologues républicains. Mais il ne fait aucun doute que le programme des Démocrates sera nettement différent de celui de l’ancien gouvernement.

Sous Joe Biden, nous anticipons une transition vers des valeurs progressistes : une plus grande égalité, des salaires minimums plus élevés, un soutien social amélioré (en particulier la couverture médicale) et des mesures de protection de l’environnement adéquates. Un certain nombre de ces initiatives politiques pourraient, si elles sont mises en œuvre, avoir un impact significatif sur les perspectives de certains pans de l’économie américaine. Par exemple, un contrôle plus strict des prix des médicaments pourrait affecter considérablement le secteur de la santé aux États-Unis, tandis que l’introduction d’un salaire minimum obligatoire de 15 USD affecterait grandement tous les segments du secteur des services.

L’enquête du ministère de la Justice américain sur Google, annoncée à la fin de l’été, indique une intensification de la surveillance des grandes plateformes Internet. Les Démocrates devraient accélérer ce processus une fois au pouvoir. Toutefois, l’échec du parti démocrate à s’assurer le contrôle du Sénat américain limitera la capacité de Joe Biden à augmenter les impôts, notamment le taux d’imposition des sociétés qui passerait à 28 % et réduirait les bénéfices du S&P de 8 à 12 %. Il pourrait également avoir du mal à faire voter d’autres initiatives politiques, comme la réforme de la santé, par la chambre haute.

Sur le plan de la politique étrangère, l’administration Biden gardera probablement un ton ferme dans les relations avec la Chine, mais renouera les liens avec l’Europe et l’Asie. D’une manière générale, nous pensons que sous un gouvernement démocrate, le contexte politique sera moins conflictuel, plus constructif et à terme plus en phase avec celui des principaux partenaires commerciaux.

L’investissement thématique sera encore plus d’actualité dans l’après-Covid

En prenant un peu de recul par rapport aux répercussions douloureuses de la pandémie de Covid-19, au bruit politique et aux incertitudes entourant la trajectoire de la reprise économique, la plupart d’entre nous conviendraient qu’il existe quelques tendances indéniables et significatives susceptibles d’affecter sensiblement notre façon de vivre, de travailler, de se sociabiliser et d’interagir à l’avenir.

Certaines de ces tendances (souvent appelées « mégatendances ») ne sont pas nouvelles : le changement climatique, l’innovation dans la santé, l’urbanisation, l’automatisation et la numérisation sont des thèmes récurrents depuis de nombreuses années.

D’autres, comme la durabilité, l’approvisionnement en nourriture et en eau, et l’évolution des modes de vie, apparaissent comme des domaines de changement importants et urgents, suscités par la croissance démographique et l’augmentation de la consommation dans les marchés émergents.

Ces mégatendances ont deux dénominateurs communs. Le premier est que leur pertinence augmente rapidement, car l’humanité consomme une plus grande proportion des ressources de la planète. Le deuxième est que la réponse aux défis que représentent ces tendances est une accélération rapide de l’innovation qui conduit à une transformation technologique dans pratiquement tous les secteurs et tous les groupes industriels.

C’est cette dynamique d’innovation qui, selon nous, justifie amplement une approche d’investissement thématique. Si ces thèmes sont pertinents et si nous adoptons une approche cohérente pour les évaluer, il est probable que l’exposition à au moins l’un d’entre eux pourrait s’avérer avantageuse pour un portefeuille d’actions indiciel plus classique. Compte tenu du fait que certains thèmes concernent plusieurs secteurs et industries, il est également fort probable qu’une allocation à ces thèmes puisse améliorer le profil rendement/risque global d’un portefeuille au fil du temps.

La nouvelle révolution industrielle verte : une mine d’opportunités

Le changement climatique illustre parfaitement la rapidité de la montée en puissance de certains thèmes clés. Afin de limiter le réchauffement planétaire à 2 degrés Celsius, le niveau défini comme « sûr » par le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), les dépenses consacrées à la réduction des gaz à effet de serre devront s’élever à au moins 2 000 milliards de dollars par an au cours des 10 prochaines années. Ce coût devra être supporté par les gouvernements, les consommateurs et bien sûr les entreprises.

Le soutien des pouvoirs publics s’intensifie rapidement, sous l’impulsion de l’Union européenne, qui a fixé des objectifs ambitieux de réduction des émissions d’ici 2030, et conçu un Green Deal consacrant au moins un quart de son plan de relance de 750 milliards d’euros à des initiatives de décarbonation. L’UE s’est engagée à devenir une économie à zéro émission nette de carbone d’ici 2050, et la Chine s’y est également engagée avec un horizon à 2060.

Le gouvernement britannique s’est fixé l’objectif de produire suffisamment d’énergie éolienne en mer pour alimenter tous les foyers du Royaume-Uni. Il a également annoncé l’interdiction de la production de nouvelles voitures et camionnettes à essence et diesel à partir de 2030, cinq ans plus tôt que ne le prévoyait le calendrier précédent.

Sous Joe Biden, il est probable que les États-Unis modifieront radicalement leur stratégie récente et qu’ils lanceront un « Green Deal » similaire au modèle européen. Le président élu s’est engagé à réintégrer le pays dans l’Accord de Paris et à atteindre l’objectif de réduction des émissions nettes à zéro d’ici 2050.

Selon nous, les opportunités de croissance sont nombreuses et sous-estimées. La dynamique de la transition vers une économie bas carbone s’accélère rapidement. Le facteur clé est le gain de compétitivité spectaculaire des technologies énergétiques propres, au point qu’elles nécessitent désormais peu ou pas de subventions pour concurrencer les combustibles fossiles. Les investissements réalisés pour supplanter les véhicules à moteur thermique et la production d’électricité à base de combustibles fossiles augmentent rapidement, et nous pensons que les cinq prochaines années marqueront un point d’inflexion déterminant dans cette transition.

Nous continuons de penser que le secteur automobile est voué à connaître des changements fondamentaux et très rapides, avec une adoption accélérée des véhicules électriques (VE) portant leur pénétration à 50 % des ventes mondiales de véhicules neufs d’ici 10 ans, et, à terme, à près de 100 %.

Plus généralement, la transition vers une économie verte offrira d’immenses opportunités aux investisseurs à mesure que les investissements augmentent et que les taux d’adoption surprennent à la hausse. Il en va de même pour les autres tendances clés qui favorisent une accélération de l’innovation.

Alex Tedder , Janvier 2021

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |