| https://www.next-finance.net/fr | |

|

Stratégie

|

Pentification de la courbe des taux 10-30 ans US : inflation ou solvabilité ?

Face aux incertitudes, le réflexe est souvent d’aller chercher des pistes de réponses sur ce que nous renvoient les anticipations des marchés financiers, en particulier les actifs les plus longs, moins soumis à l’interventionnisme monétaire et réputés plus efficients. Or, il se passe des choses sur ces derniers.

Liquidités à foison, dérapage des comptes publics, ténacité de la pandémie, risques sociaux, politiques, protectionnistes… La liste est longue des questionnements sur les conséquences de long terme de la crise sanitaire. Certains y voient un cocktail inflationniste qui finira forcément par faire remonter les taux d’intérêt dans un avenir plus ou moins lointain ; d’autres, la multiplication des risques de défaut, aux conséquences in fine comparables sur le coût du capital, sur fond néanmoins d’importantes distorsions selon les agents, les pays, les périodes. Quelques-uns, enfin, voient dans cette crise une source d’amplification des déviations sociétales d’économies comme jamais financiarisées, tenues à bout de bras par une inépuisable inventivité des banques centrales dont les pratiques aboutissent à une économie de rente, susceptible d’étouffer tout risque d’inflation pendant bien longtemps encore. Face à ces incertitudes, le réflexe est souvent d’aller chercher des pistes de réponse sur ce que nous renvoient les anticipations des marchés financiers, en particulier les actifs les plus longs, moins soumis à l’interventionnisme monétaire et réputés plus efficients. Or, il se passe des choses sur ces derniers.

Pentification de la courbe des taux

La réponse des marchés à la crise du coronavirus a été assez symptomatique

des situations de crise économique face auxquelles les anticipations de taux

d’intérêt s’écrasent brutalement. L’arrivée du virus en Europe en a été le

déclencheur dès l’annonce italienne de mettre la ville de Codogno en

quarantaine le 21 février, suivie d’une trainée de réactions sur les marchés

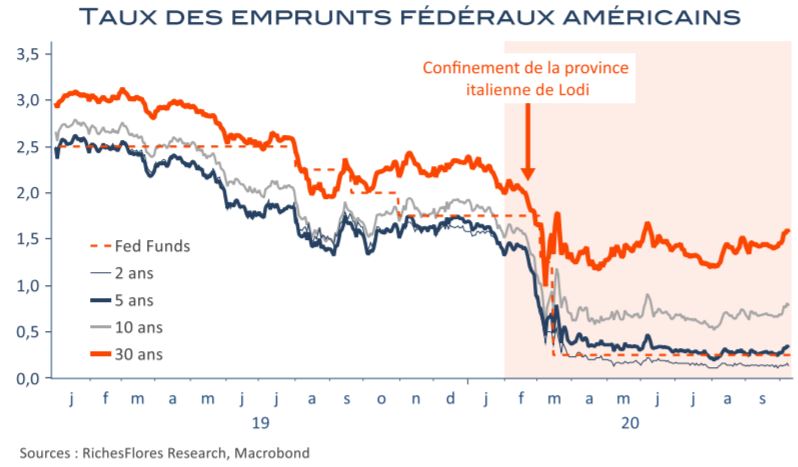

mondiaux. Aux Etats-Unis, les taux d’intérêt toutes échéances des emprunts

fédéraux ont ainsi brutalement décroché. Si l’action de la FED a permis de

récupérer temporairement une partie du terrain perdu avant la fin mars, les

taux à terme sont retombés vers des plus bas au fur et à mesure des

conséquences économiques inédites produites par la situation sanitaire et

des assouplissements monétaires additionnels qu’ils occasionnaient. Au

cours de cette période, les taux à trente ans, bien qu’également très faibles

en comparaison de leur histoire, ontsignificativement creusé leur écart avec

les échéances moins éloignées ; il en résulte une pentification intrigante de

la partie longue de la courbe des taux, de 10 à 30 ans.

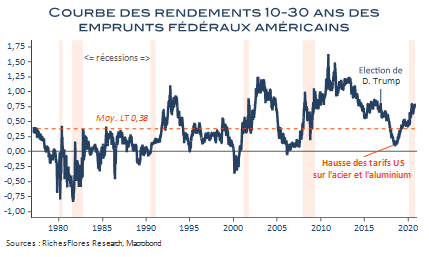

Aux environs de 80 points de base, cette dernière est en effet remontée à son plus haut niveau depuis le début du mois de novembre 2016, au moment de l’élection de D. Trump à la tête des Etats-Unis, et se situe de facto bien au-dessus de sa moyenne de long terme, laquelle est inférieure à 40 points de base depuis le début des années quatre-vingt. Passé relativement inaperçu dans un premier temps, ce mouvement interroge de plus en plus.

Une accentuation de la pentification sur ces échéances longues ne renvoie assurément pas les mêmes signaux que lorsqu’elle est observée sur des horizons plus courts, telle que la courbe 2-10 ans à vocation plus cyclique et nettement plus exposée à l’action monétaire. Cette dernière est d’ailleurs dans une situation beaucoup moins originale. Malgré un début de repentification depuis le début de la pandémie, son niveau reste, au contraire de la courbe de long terme, inférieur à celui observé en moyenne depuis le début des années quatre-vingt : respectivement aux environs de 65 points de base contre 95 points et encore très éloigné de ses pics cycliques.

Comment interpréter ces observations ?

Laxisme de la FED ?

Parmi les explications avancées, celle des conséquences d’une politique monétaire trop accommodante est, de loin, la plus la plus spontanée et la plus fréquente. Faute de pouvoir s’exprimer sur les anticipations de relativement court terme, compte-tenu desinterventions de la banque centrale sur les marchés, c’est en effet sur les échéances les plus longues que pourraient se révéler les inquiétudes inflationnistes d’un mixte de politique économique alliant des niveaux de liquidités et de déficits publics inédits.

Cette explication n’est cependant guère validée par les anticipations implicites

d’inflation des obligations indexées. Sur ces marchés, en effet, les anticipations

d’inflation à 30 ans ne sont pas particulièrement élevées, ni dans l’absolu (à 1,85 %)

ni en relatif ; l’écart d’inflation anticipée à 30 et 5 ans est en l’occurrence

légèrement inférieur à ce qu’il a été en moyenne au cours de la décennie écoulée

dont les données ne remontent pas avant mars 2010.

Prime de risque d’une autre nature ?

Si les anticipations d’inflation ne justifient pas ce constat c’est donc ailleurs qu’il faut chercher l’explication d’une prime de risque autre qu’inflationniste. La coïncidence entre le point de retournement de la courbe de long terme des taux américains et la première hausse des tarifs douaniers sur l’acier et l’aluminium du printemps 2018, soulignée dans le graphique de la première page, ne signifierait pas l’anticipation d’un risque inflationniste plus élevé consécutif à la guerre commerciale mais peut-être celui de conditions de financement, à terme, plus difficiles.

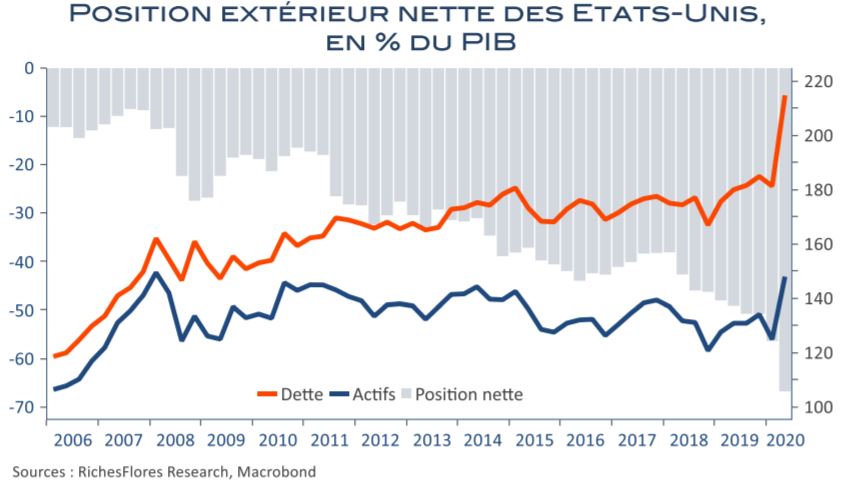

S’il n’existe pas, sur ce front, d’anticipations de marché sur lesquelles s’appuyer, les dérives de la situation financière américaine incitent incontestablement à se poser la question de leurs effets à terme sur la solvabilité de l’économie américaine.

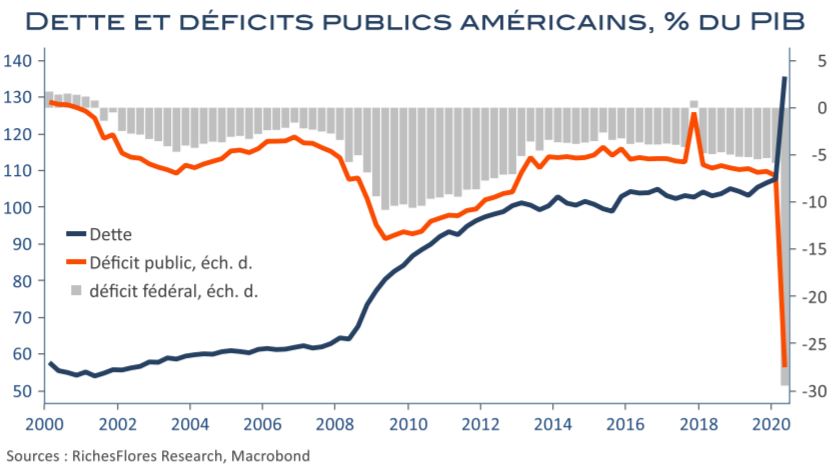

Les finances fédérales américaines n’ont guère profité de la politique menée par D. Trump ces dernières années. Comme le redoutaient ses détracteurs, la réforme fiscale de D. Trump n’a pas porté les fruits escomptés sur la croissance ni sur l’investissement pour rembourser son coût. La crise sanitaire est venue, à son tour, considérablement aggraver la situation des finances de l’État fédéral en même temps que celle des localités tandis qu’un nouveau plan de soutien de l’ordre, sans doute, de 2 000 Mds de dollars suivra vraisemblablement l’élection du nouveau président.

Alors que la dette publique s’est d’ores et déjà envolée à plus de 135 % du PIB au dernier trimestre, elle pourrait sous peu flirter les 150 %. La situation américaine est donc incontestablement critique et soumise à risque selon les contours, plus ou moins convaincants en termes de bénéfices structurels, du plan que proposera le prochain président.

Moindre sujet lorsque les Etats-Unis pouvaient s’appuyer sur un dollar, monnaie

de réserve largement sollicitée dans le reste du monde, la dette extérieure

américaine risque de se transformer en un boulet insurmontable dans un

environnement géopolitique et commercial tendu. Il ne serait pas surprenant

d’observer dans le prix des obligations fédérales à long terme, de telles craintes,

que la guerre commerciale attise mécaniquement...

Moindre sujet lorsque les Etats-Unis pouvaient s’appuyer sur un dollar, monnaie

de réserve largement sollicitée dans le reste du monde, la dette extérieure

américaine risque de se transformer en un boulet insurmontable dans un

environnement géopolitique et commercial tendu. Il ne serait pas surprenant

d’observer dans le prix des obligations fédérales à long terme, de telles craintes,

que la guerre commerciale attise mécaniquement...

Plus qu’un risque d’inflation, c’est un risque de solvabilité de l’économie

américaine que pourraient suggérer les tensions récentes sur la partie longue de la

courbe des taux américains. Il s’agit incontestablement d’un défi majeur dans la

perspective du scrutin américain.

Plus qu’un risque d’inflation, c’est un risque de solvabilité de l’économie

américaine que pourraient suggérer les tensions récentes sur la partie longue de la

courbe des taux américains. Il s’agit incontestablement d’un défi majeur dans la

perspective du scrutin américain.

Véronique Riches-Flores , Octobre 2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |