| https://www.next-finance.net/fr | |

|

Stratégie

|

Pas encore de marché baissier, mais surveillez vos Bunds allemands

Nous continuons de privilégier les bons du Trésor américain (couverts en devise) par rapport aux Bunds allemands, une préférence fondée sur leurs valorisations respectives. L’écart de rendement entre les deux blocs est élevé dans une perspective historique.

Nos thèmes principaux

Scénario idéal pour le moment, mais attention à ne pas sombrer dans la complaisance

Nous estimons que la reprise économique synchronisée se poursuivra cette année et que l’inflation des marchés développés continuera de fluctuer dans une fourchette étroite. Tant que le comportement de l’inflation est convenable, les banques centrales disposent d’une fenêtre d’opportunité pour normaliser progressivement leur politique monétaire. Le cycle économique américain en est à sa dernière étape, comme en témoigne l’aplatissement agressif de la courbe des rendements américains. Parallèlement, nous avons appris de Janet Yellen que les cycles n’étaient pas immortels. En fait, la croissance américaine s’est désormais généralisée et les dépenses d’équipement contribuent enfin à la croissance. Le projet de loi fiscal qui vient d’être voté pourrait les doper encore davantage.

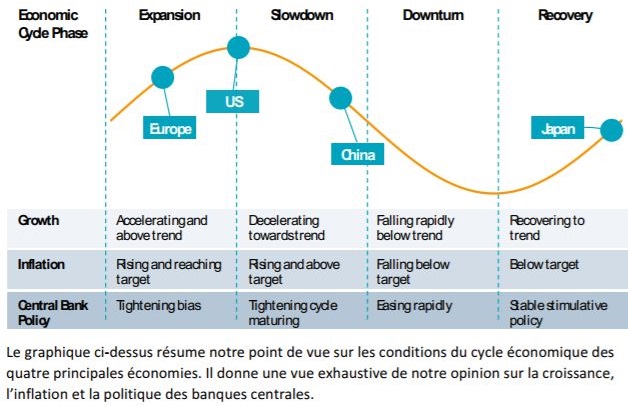

Pour les investisseurs obligataires, l’inflation américaine doit être en tête des préoccupations. La croissance salariale demeure pour le moment contenue. L’inflation globale augmentera sous l’effet de la hausse des cours pétroliers, mais l’inflation de base est proche de zéro si l’on exclut les loyers. Par ailleurs, elle est faible au sein de la zone euro. Elle fluctue autour de 1 % depuis les quatre dernières années et dans la mesure où l’économie de la zone euro reste en milieu de cycle, nous n’y entrevoyons pas de redressement spectaculaire de l’inflation. Par ailleurs, le rebond de la croissance est extraordinaire et généralisé. Elle est désormais égale à celle des États-Unis, et les indicateurs de confiance des producteurs se situent à des niveaux historiques. L’embellie régulière au sein des pays et des secteurs est de bon augure pour l’activité économique en 2018. Nous pouvons donc nous attendre à davantage de débats sur la politique accommodante de la BCE. Le schéma 1 présente les blocs économiques dans le cycle. Les États-Unis sont en tête, suivis par la zone euro et le Japon.

Moindre sensibilité aux taux d’intérêt, particulièrement en Allemagne

Nous avons allégé notre exposition aux taux d’intérêt au sein de la zone euro. Le niveau actuel des rendements a de plus en plus de mal à accompagner le net redressement de l’activité économique dans la région (voire notre Focus 2017 ci-après). Nous continuons de privilégier les bons du Trésor américain (couverts en devise) par rapport aux Bunds allemands, une préférence fondée sur leurs valorisations respectives. L’écart de rendement entre les deux blocs est élevé dans une perspective historique.

Les coûts des couvertures ont augmenté, mais le niveau comprimé des rendements sur les marchés obligataires des principaux pays européens semble peu attractif par rapport aux obligations américaines en termes de risque-rendement. Nous prévoyons une convergence du différentiel de rendement entre les États-Unis et l’Allemagne.

La dette émergente locale est toujours une recommandation d’achat

Une reprise économique mondiale synchronisée sans risques inflationnistes imminents est un contexte favorable à ce segment de marché. Les afflux de capitaux se sont poursuivis l’an dernier, mais n’ont pas encore atteint leurs niveaux d’avant le « taper tantrum » en mai 2013. De manière analogue, les valorisations sont encore attrayantes, tant dans une perspective historique que par rapport aux autres classes d’actifs obligataires risqués, à l’image du High Yield. À noter que la série de baisses des taux au sein de nombreux pays émergents est en phase de décélération. En revanche, dans le cas de pays tels que l’Indonésie et le Brésil, nous estimons qu’il existe encore une marge de manœuvre pour un nouvel assouplissement monétaire. Les risques top-down seraient un ralentissement marqué de la croissance chinoise et une politique de durcissement plus agressive de la part de la Fed. Par ailleurs, les risques idiosyncratiques tels que les élections dans des pays comme le Brésil et le Mexique devront être gérés de manière active.

Positionnement prudent à l’égard des crédits, banques centrales sous surveillance

Le marché des obligations d’entreprise a été l’un des principaux bénéficiaires des programmes continuels d’achats par les banques centrales et de la quête de rendement qui en a résulté. L’année 2018 sera probablement la première depuis une décennie durant laquelle l’assouplissement monétaire sera réduit au niveau mondial. Dans la mesure où les marchés des crédits sont valorisés pour la perfection, un scénario d’ajustement des primes de risque est une possibilité réelle.

Nous conservons notre positionnement prudent à l’égard des crédits, préférant la dette financière (subordonnée) aux obligations d’entreprise High Yield (américaines).

Le secteur de la finance est bien positionné pour bénéficier de la reprise économique et devrait également bien se comporter si les rendements mondiaux commencent à augmenter.

Préférence pour l’Espagne au détriment de l’Italie et de la France

Les obligations d’État espagnoles semblent attractives, surtout si l’on tient compte de la possibilité que l’Espagne se revoit attribuer sa notation A durant l’année. Nous estimons que les obligations d’État italiennes resteront en retrait à l’approche des élections prévues dans ce pays pour le 4 mars. Les obligations d’État françaises se négocient quant à elles actuellement à des niveaux proches de spreads par rapport à l’Allemagne qui n’ont pas atteint ce niveau faible depuis 2011. Conjugué à un programme d’adjudications fourni au premier trimestre de cette année et à une réduction des achats de la BCE réalisés dans le cadre du programme d’assouplissement quantitatif, nous préférons nous tenir à l’écart de la dette souveraine française.

Graphique 1 | Où nous situons-nous dans le cycle ?

Le graphique ci-dessus résume notre point de vue sur les conditions du cycle économique des quatre principales économies. Il donne une vue exhaustive de notre opinion sur la croissance, l’inflation et la politique des banques centrales.

Le graphique ci-dessus résume notre point de vue sur les conditions du cycle économique des quatre principales économies. Il donne une vue exhaustive de notre opinion sur la croissance, l’inflation et la politique des banques centrales.

Focus 2017

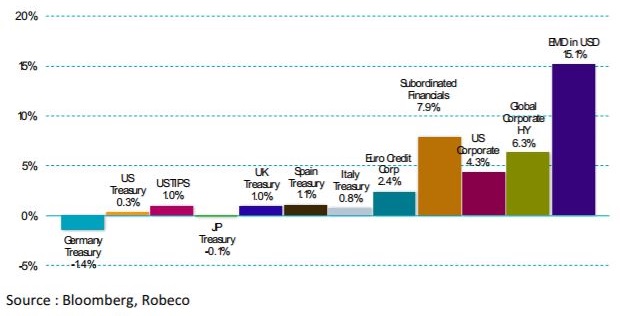

Encore une fois, la plupart des classes d’actifs obligataires ont affiché des performances positives en 2017, peut-être à la surprise de nombreux observateurs. Sous la surface cependant, l’attribution de performance est assez différente de celle de l’an dernier. Rappelons qu’en 2016, nous avons assisté à une nouvelle série de mesures de relance monétaire lorsque la BCE a intégré les obligations d’entreprise à son programme d’achats et la Banque du Japon a porté son taux directeur en territoire négatif. Cette année-là, les performances absolues des obligations allemandes se sont élevées à 4 %. En 2017, les marchés des obligations d’État des principaux pays sont restés à la traîne. Les obligations d’État allemandes ont même affiché une performance négative sur l’année (voir tableau ci-après). Avec du recul, nous pouvons dire que les rendements des obligations d’État des principaux pays ont probablement atteint leur point bas en juillet 2016. Les performances positives des obligations en 2017 peuvent toutes être attribuées au repli des spreads. La quête de rendement, alimentée par l’accroissement des bilans des banques centrales, s’est poursuivie.

Un décalage entre les faibles rendements des Bunds et la robuste croissance économique

Le rendement cumulé de l’ensemble des obligations d’État allemandes en circulation est égal à 0,07 % sur une base pondérée du marché. La moindre hausse des rendements entraîne déjà une performance absolue négative. En d’autres termes, la protection offerte par les rendements pour compenser les pertes de capital en raison d’une hausse des taux est très faible. Replaçons cette situation dans le contexte économique de la zone euro. La croissance économique de la région est égale à celle des États-Unis. Le chômage a atteint son plus faible niveau depuis 2009. La composition de la croissance semble également solide, celle-ci étant répartie entre les pays et les secteurs. Dans ce contexte, les rendements négatifs des obligations d’État allemandes d’échéance jusqu’à sept ans semblent de plus en plus d’un autre temps. Le rendement allemand à 2 ans s’établit toujours à -0,60 %, soit un niveau inférieur au taux de facilité de dépôt négatif de la BCE de -0,40 %. Or cette situation devrait se normaliser à un certain stade. Par ailleurs, un nombre croissant de responsables de la BCE se sont exprimés à la fin 2017 sur une sortie du programme d’assouplissement quantitatif fin septembre.

Les bons du Trésor américain ont encore une marge de manœuvre

Même le rôle classique de valeur refuge des obligations d’État est davantage joué par les bons du Trésor américain que par les Bunds allemands. En cas de lourde correction des marchés, jusqu’à quel niveau les rendements des obligations allemandes peuvent-ils baisser ? Comparons leur situation à celle des rendements américains et leur probabilité de baisse. Au sein de nos portefeuilles, nous privilégions les bons du Trésor américain par rapport aux Bunds allemands. Nous avons également réduit davantage la duration des obligations allemandes à 5 et 10 ans à un niveau ferme. Afin d’être plus clair, nous ne nous attendons pas de sitôt à une accélération de la croissance salariale ni de l’inflation de base au sein de la zone euro. En effet, dans une perspective de risque-rendement, les rendements allemands à 10 ans, à 0,40 %, ne semblent pas attractifs par rapport à d’autres pays, d’autres échéances, voire même par rapport aux liquidités.

Graphique 2 | Performances totales de certaines classes d’actifs obligataires en 2017

Obligations Souveraines

Valorisation : tous les bons du Trésor ne sont pas onéreux

La partie courte de la courbe américaine s’est rapprochée des prévisions de la Fed : le marché intègre plus de deux relèvements de taux en 2018, tandis que la Fed en envisage trois. Les rendements des obligations à longue échéance ne sont pas beaucoup plus élevés - la courbe est plutôt plate - mais ils sont proches de l’estimation à long terme des taux neutres réalisée par la Fed. Lors des cycles précédents, les rendements obligataires américains ont atteint un pic proche du plus haut niveau du taux directeur de la Fed. Si l’estimation de la Fed s’avère correcte, les bons du Trésor américain sont proches de leur juste valeur. À l’inverse, les obligations d’État allemandes demeurent onéreuses. Sans pour autant envisager que les rendements à 10 ans s’approchent à nouveau de 0 %, les Bunds nous semblent dotés d’un faible potentiel haussier à leur niveau actuel de 0,4 %. C’est en les comparant aux obligations à courte échéance, qui présentent des rendements sensiblement inférieurs au taux directeur (négatif) de la BCE, que les Bunds à 10 ans ne semblent pas si onéreux. Une normalisation de la partie courte de la courbe allemande, attribuable à la fin de l’assouplissement quantitatif, peut également menacer la valorisation des Bunds à 10 ans.

Facteurs techniques : un risque pour les Bunds

Les banques centrales abandonnent progressivement leurs programmes d’achats d’obligations. La Fed augmente le rythme de réduction de son bilan de manière progressive et prévisible. La BCE renforce toujours son bilan, mais elle aura diminué de moitié le rythme de ses achats en janvier. Avec une croissance très soutenue, les membres les plus offensifs du Conseil des gouverneurs défendront probablement l’abandon total du QE après septembre. Ce débat peut être potentiellement plus dommageable aux Bunds que la réduction progressive des achats d’obligations, tout comme l’annonce des programmes d’assouplissement quantitatif avait eu plus d’impact que les achats eux-mêmes. Cela dit, les facteurs techniques ne sont pas si négatifs que cela pour les marchés mondiaux des obligations d’État. La Banque du Japon continue d’acheter des montants massifs de dette, incitant les investisseurs japonais à se diriger vers les marchés obligataires étrangers. Et après leurs relèvements initiaux des taux, la Banque du Canada et la Banque d’Angleterre semblent moins convaincues de la nécessité de nouvelles hausses.

Fondamentaux : attention aux salaires américains

La croissance européenne s’est accélérée de manière généralisée et cette expansion peut se prolonger. La croissance américaine est robuste depuis longtemps et sera soutenue encore quelque peu par le projet de loi fiscale. Tant que l’inflation demeure contenue, cette croissance robuste ne représente aucune menace pour les obligations. En revanche, tout signe d’accélération des salaires exercerait manifestement une pression sur la Fed pour qu’elle durcisse sa politique plus rapidement. Tel est donc le principal risque fondamental à surveiller concernant les bons du Trésor.

Graphique 3 | Rendement des obligations allemandes à 2 ans et taux de dépôt de la BCE

Crédits

Valorisation : peu de potentiel haussier

Les écarts de performance sur l’ensemble des catégories de crédits ont été (de nouveau) très élevés en 2017 : près de 4 % pour l’Investment Grade et plus de 6 % pour le High Yield. Ces résultats sont davantage attribuables au resserrement des spreads qu’à une forte contribution du portage. Par conséquent, les valorisations sont devenues encore plus tendues. Pour la plupart des sous-catégories, les spreads des obligations d’entreprise se négocient entre le dixième et le vingtième pourcentile. De multiples indicateurs de valorisation témoignent clairement de l’arrivée à maturité du cycle de crédit. Le spread par unité d’endettement est égal ou proche de niveaux tendus historiques dans l’ensemble des régions. Cela ne devrait pas automatiquement entraîner un élargissement des spreads, mais souligne la nécessité d’une approche prudente.

Facteurs techniques : un optimisme moindre

Le programme d’achats d’obligations d’entreprise de la BCE est un facteur technique positif important. Nous ne pensons pas que le montant des achats chutera lourdement à partir de janvier. Le total des achats mensuels nets a diminué de moitié de 60 à 30 milliards d’euros, mais nous estimons que la proportion des obligations d’entreprise augmentera. C’est ce qui s’est produit en avril 2017, date à laquelle le montant global a diminué de 80 à 60 milliards d’euros. Néanmoins, en fin d’année lorsque le programme QE prendra probablement fin, l’impact sur le marché des obligations d’entreprise en euros se fera ressentir. Dans nos portefeuilles, nous maintenons une préférence pour les obligations d’entreprise que la BCE n’est pas autorisée à acheter, à savoir celles dites inéligibles. Ces instruments présentent généralement des spreads plus larges et ils devraient surperformer dans un environnement d’élargissement du crédit.

Fondamentaux : préférence pour l’Europe au détriment des États-Unis

Sur le plan des fondamentaux, nous préférons les crédits européens à leurs homologues américains. Les bilans des entreprises européennes semblent en bonne santé et l’endettement est moins préoccupant qu’aux États-Unis. Les tendances des notations reflètent des fondamentaux convenables pour les obligations d’entreprise libellées en euros. Le taux d’« anges déchus » (fraction d’émetteurs Investment Grade déclassés à la catégorie spéculative) est proche de son point bas historique et le taux des « étoiles montantes » (relèvement de High Yield à Investment Grade) s’est récemment redressé. La conjoncture économique semble favorable et la BCE ne relèvera pas son taux directeur en 2018. La Fed continuera quant à elle de relever ses taux et procèdera à une réduction de son bilan.

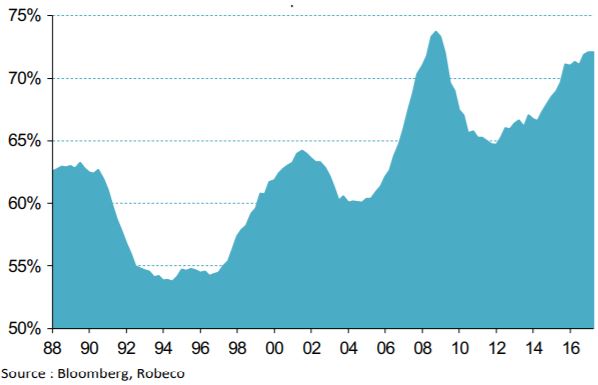

À mesure que les conditions de liquidité se durcissent, les problèmes de fondamentaux des entreprises américaines très endettées deviennent plus criants.

Graphique 4 | Dette des entreprises américaines non financières en % du PIB

Dette émergente (en devise locale)

Valorisation : une poche de valeur au sein de la classe d’actifs obligataires

Vers la fin du quatrième trimestre, les rendements de la plupart des obligations d’État émergentes en devise locale ont progressé et leurs devises se sont appréciées, ce qui a augmenté la valeur de la classe d’actifs à court terme face aux marchés obligataires des principaux pays. Les indicateurs de valeur à long terme restent également porteurs dans la plupart des pays, les rendements et les niveaux des taux de change demeurant sensiblement supérieurs à leurs niveaux d’avant le « taper tantrum » en mai 2013. Dans la mesure où l’inflation de nombreux pays émergents semble maîtrisée, les niveaux des rendements réels restent attractifs.

Facteurs techniques : poursuite de solides afflux de capitaux vers la classe d’actifs

Les afflux de capitaux vers la classe d’actifs se sont poursuivis durant le quatrième trimestre en dépit de craintes croissantes concernant la réduction de l’assouplissement quantitatif en Europe et les hausses de taux aux États-Unis. Les flux entrants et sortants à court terme (particulièrement par les fonds indiciels cotés en bourse) coïncideront avec un changement des fondamentaux et des valorisations des marchés émergents. Les flux stratégiques à plus long terme vers la dette émergente en devise locale pourraient se redresser davantage avant d’atteindre les niveaux d’exposition observés avant 2013. La fermeté du dollar américain ces dernières années est un facteur important du manque d’enthousiasme à l’égard de la dette émergente en devise locale depuis 2013 (certainement en comparaison avec la dette émergente en devise forte). Toutefois, en 2017 le rallye du billet vert s’est essoufflé, le rendant ainsi peu susceptible de menacer l’attractivité de la plupart des rendements des obligations émergentes en devise locale.

Fondamentaux : une reprise de la croissance pas encore entravée par le durcissement monétaire

La reprise actuelle de l’économique mondiale, tirée par l’Europe et les États-Unis, soutient les cours des actifs émergents. Les investissements directs étrangers et les flux des portefeuilles ont transféré des capitaux vers les pays émergents, ce qui soutient leurs devises et dope l’activité locale, sans pour autant que l’inflation ne progresse pour le moment (à certaines exceptions près). Ainsi, peu de banques centrales émergentes sont tenues de relever leurs taux d’intérêt. Il s’agit d’un moment économique favorable pour les marchés des actifs émergents, qui masque sans doute à plus long terme des problèmes structurels de performance décevante de la productivité globale des facteurs, mais qui demeurera un moteur de la dette locale et des devises émergentes sous trois à six mois.

Notre radar des risques pointe les élections au Mexique et au Brésil en 2018, et les autorités chinoises devront être fidèles à leur engagement en faveur de la croissance l’an prochain. Mais malgré ces risques, les perspectives fondamentales restent bonnes.

Graphique 5 | Stagnation des devises émergentes après une revalorisation

Cadre d’investissement « top-down » macroéconomique mondial

Le schéma ci-dessus résume nos opinions quant à l’attractivité des marchés des obligations d’État et de certaines classes d’actifs obligataires, sur la base des valorisations, des facteurs techniques et des fondamentaux.

Positionnement du portefeuille

Faits marquants du fonds Robeco Global Total Return Bond [1]

Duration : La duration globale du portefeuille est égale à 5,3 ans, contre 6,8 ans pour l’indice de référence. L’exposition aux taux d’intérêt du marché obligataire européen a été encore allégée, et ajoute actuellement seulement 0,2 an de duration. La plupart de l’exposition aux taux d’intérêt est concentrée sur les États-Unis (3,1 ans).

Courbe : Sur le marché obligataire en euros, nous observons une préférence claire pour les échéances à 30 ans par rapport aux échéances à 10 ans, dans la mesure où nous pensons que la pentification de cette partie de la courbe va connaître un retour à la moyenne.

Crédits : Plus de 10 % des encours du fonds sont investis dans la dette subordonnée des compagnies d’assurance et des banques. Cette exposition représente la plus forte proportion de l’exposition du fonds aux crédits. L’exposition aux obligations d’entreprise High Yield a été abaissée à un niveau proche de zéro.

Dette souveraine des pays périphériques de la zone euro : Le portefeuille est optimiste à l’égard de l’Espagne par rapport à l’Italie et à la France. Plus de 7 % du portefeuille est investi dans les obligations d’État espagnoles, contre une pondération nulle des BTP italiens et une (légère) position courte ferme sur les obligations d’État françaises.

Dette émergente : L’allocation à la dette émergente en devise locale s’élève désormais à près de 6 % dans le portefeuille. Un tiers de cette exposition concerne une position non couverte sur le marché obligataire indonésien. En outre, le fonds détient une position longue discrétionnaire sur le marché des taux mexicains (échéances de 5 à 10 ans) qui est mise en œuvre par des swaps de taux d’intérêt.

Devises : L’exposition aux devises émergentes est d’environ 6 %, la roupie indonésienne et le peso argentin représentant les principales positions. L’exposition est prise face à des positions courtes sur le dollar américain (-4,5 %) et l’euro (-1,5 %).

Faits marquants du fonds Robeco All Strategy Euro Bonds [2]

Duration : La duration du portefeuille est de 5,8 ans, contre 6,7 ans pour l’indice Barclays Euro Aggregate. La sous-pondération de l’Allemagne se concentre sur les échéances à 5 et 10 ans. Le fonds détient une position longue de 0,5 sur les bons du Trésor américain à 10 ans face à une position courte sur les obligations allemandes à 10 ans.

Courbe : Sur le marché obligataire en euros, nous observons une préférence claire pour les échéances à 30 ans par rapport aux échéances à 10 ans, dans la mesure où nous pensons que la pentification de cette partie de la courbe va connaître un retour à la moyenne.

Crédits : L’exposition aux crédits cash est égale à 37 %, et 6 % supplémentaires sont investis dans les titres européens adossés à des actifs (ABS). Le fonds a une préférence pour la dette financière subordonnée européenne. L’exposition globale à ce segment du marché du crédit représente 9,5 %. La majorité de ces positions sont des obligations « lower Tier 2 » et dotées du statut Investment Grade. Afin de contenir l’exposition globale aux crédits, le portefeuille dispose d’une position courte sur le High Yield, mise en place via des contrats sur indice CDX High Yield.

Dette souveraine des pays périphériques de la zone euro : Le portefeuille surpondère les obligations d’État espagnoles et sous-pondère la dette souveraine italienne, française et néerlandaise.

Devises : Le fonds n’est exposé à aucune autre devise que l’euro.

Kommer van Trigt , Février 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |