| https://www.next-finance.net/fr | |

|

Stratégie

|

Obligations d’entreprises en euro : analyse des valorisations

Dans cet article, nous analysons les liens entre les marchés du crédit et les tendances de leurs principaux catalyseurs, en nous intéressant notamment aux opportunités de valeur relative par rapport aux autres classes d’actifs du marché obligataire européen. Le revers de la médaille de la surperformance récente des marchés du crédit est le niveau élevé atteint par les valorisations.

Dans cet article, nous analysons les liens entre les marchés du crédit et les tendances de leurs principaux catalyseurs, en nous intéressant notamment aux opportunités de valeur relative par rapport aux autres classes d’actifs du marché obligataire européen. Le revers de la médaille de la surperformance récente des marchés du crédit est le niveau élevé atteint par les valorisations. Mais compte tenu des taux négatifs et du QE de la BCE, il est relativement compliqué de tirer des conclusions claires en matière de valeur relative pour les emprunts d’État core ou, plus globalement, pour les « actifs sans risque », la dette périphérique et les obligations d’entreprise : les différents segments de la courbe des taux vont probablement évoluer dans des environnements distincts et donc mener à des conclusions d’investissement différentes.

Grâce au CSPP, les obligations d’entreprises en euro sont plus résistantes et plus stables

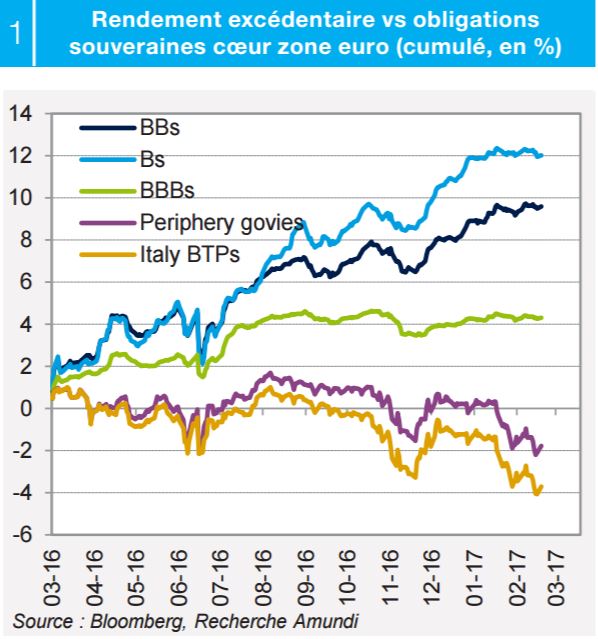

Près d’un an après son lancement, le programme CSPP continue à donner le LA sur le marché des obligations d’entreprises en euro et reste le principal déterminant de ses performances. Les premiers achats de titres ont débuté en juin, quelques jours avant le choc du Brexit. Ce dernier, dans une certaine mesure, a fait office de « stress test de marché » pour la classe d’actifs après le soutien apporté par la BCE. Une fois inclus dans le QE de la BCE, la classe d’actifs a gagné en stabilité et en résistance face aux chocs, non seulement par rapport à son historique de pertes mais aussi par rapport aux autres produits de spreads. Au cours des derniers trimestres, sa « fonction de réaction » lors des phases d’aversion au risque ou face aux chocs politiques a clairement augmenté, et sa volatilité a donc diminué. Comme nous l’avions précisé dans notre dernière édition du Cross asset, cette tendance était également manifeste en termes de performance relative par rapport aux autres titres « pourvoyeurs de rendement », comme les emprunts d’État de la périphérie. Comme le montre le graphique 1), les obligations à haut rendement se sont clairement distinguées des autres catégories de titres puisque les obligations notées B et BB ont enregistré une surperformance de 12 % et 10 % respectivement depuis le 10 mars 2016, date du lancement du programme CSPP.

Les titres notés BBB ont également surperformé les emprunts d’État core, même si au cours des tout derniers trimestres leur surperformance s’est stabilisée aux alentours de 4 %. Le découplage le plus marqué est intervenu entre les marchés du crédit et la dette périphérique. Cette dernière a bien plus souffert que les obligations corporate de la montée du risque politique à la suite du référendum constitutionnel italien et, plus récemment, des incertitudes entourant le résultat de la prochaine élection présidentielle en France. Entre le début du QE et le mois de mars 2016, l’écart de performance relative entre la dette périphérique et les obligations d’entreprise s’est inversé, la première ayant surperformé les secondes.

Valorisations des obligations d’entreprise en euro vs. les déterminants de leurs performances

Le revers de la médaille de la surperformance récente des marchés du crédit est le niveau élevé atteint par les valorisations.

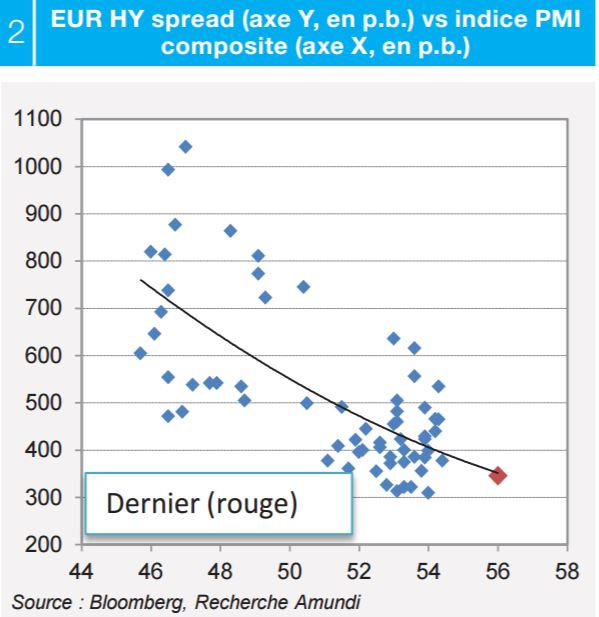

Les spreads sont récemment retombés en deçà des niveaux justifiés par leurs catalyseurs habituels, tant pour les obligations à haut rendement que pour les obligations IG non-financières.

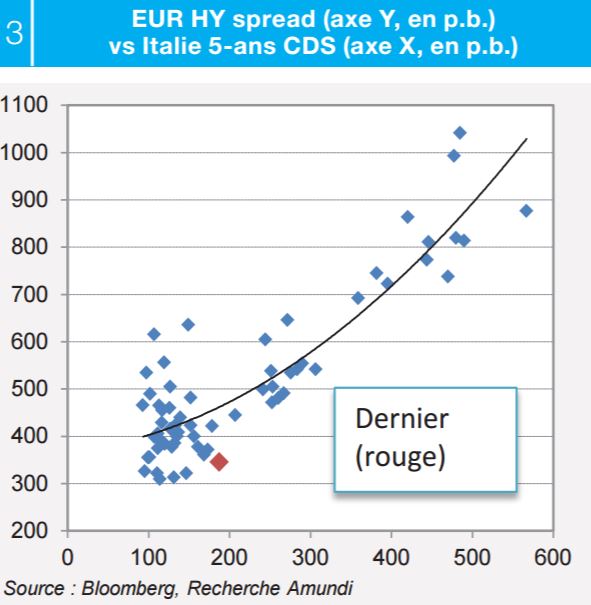

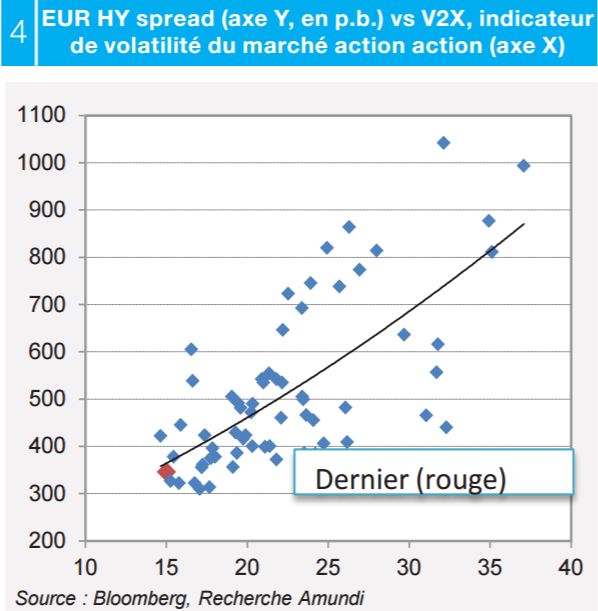

Les régressions menées en fonction des indicateurs avancés macroéconomiques, de la volatilité implicite des actions et de la prime de risque de la dette souveraine suggèrent — pour les spreads des titres à haut rendement et des émissions industrielles BBB — une « juste valeur » plus élevée que les niveaux de marché actuels, de 30 pb et 10 pb, respectivement. Comme le montrent les différents graphiques, les spreads des obligations spéculatives sont cohérents avec le niveau de 56 récemment atteint par l’indice PMI composite, qui mesure la dynamique de la croissance macroéconomique attendue. En matière de corrélation historique, ils concordent également avec la volatilité implicite des actions, qui est actuellement assez basse. Le facteur qui semble témoigner du niveau plus faible des spreads HY est leur lien habituel avec le risque systémique, mesuré par les spreads de la dette périphérique. L’un des graphiques montre qu’en matière de relation historique avec les marchés périphériques, les spreads des titres spéculatifs devraient être supérieurs à leurs niveaux actuels de 75 à 100 pb.

Risque politique vs. tendances économiques

Ces derniers temps, la dynamique de croissance de la zone euro n’a jamais semblé aussi soutenue que ces derniers mois : dans le sillage de l’embellie économique globale, nous avons récemment révisé à la hausse nos perspectives macro de la zone euro pour 2017. La confiance des entreprises et la confiance des ménages sont solides et proches de niveaux records, et la BCE maintient des conditions financières accommodantes et favorables à la croissance. Selon les toutes dernières statistiques, la croissance des prêts des banques aux ménages et aux entreprises non-financières a encore repris des couleurs, et les marchés primaires sont encore largement accessibles aux entreprises souhaitant se refinancer en profitant de coûts financiers réduits. La volatilité implicite des actions est faible par rapport à ses niveaux historiques, dans le sillage de l’amélioration de la situation macroéconomique et des signaux positifs envoyés par la saison des résultats en cours.

Malgré des fondamentaux globalement positifs, les risques politiques ont fait leur retour et devraient persister ; ils vont même probablement déterminer l’évolution des valeurs relatives et des primes de risque sur les marchés des emprunts d’État en 2017. Les élections françaises seront un point d’orgue de l’année 2017, davantage que les échéances électorales aux Pays-Bas et en Allemagne, mais les marchés vont aussi continuer à surveiller les incertitudes inhérentes à la situation politique italienne. En valeur relative, la montée des risques politiques a davantage pesé sur les obligations souveraines que sur les obligations d’entreprise : le spread des OAT à 10 ans par rapport aux Bunds était de 48 pb le 24 janvier et a atteint un pic à 80 pb un mois plus tard. L’impact a été plus limité en valeur absolue, mais en valeur relative il représente une hausse de 66 % : par rapport au passé, la variation semble assez logique puisqu’il faut remonter à 2012 pour observer des niveaux semblables. Nous avons analysé les variations correspondantes enregistrées par les spreads des obligations d’entreprise, selon le pays des émetteurs, et les résultats de notre analyse semblent intéressants : les spreads payés par les émetteurs français ont augmenté sur les segments IG et HY, tant pour la dette financière que non-financière. Cette évolution a également concerné les émetteurs des pays de la périphérie mais dans une moindre mesure et de manière moins uniforme que pour les émetteurs français. Une chose est toutefois surprenante en valeur relative et par rapport aux niveaux de départ : en effet, les spreads des entreprises françaises n’ont augmenté que 5 % à 10 %, soit bien moins que la hausse de 66 % que nous avons mentionnée pour les OAT. Les obligations d’entreprise espagnoles et italiennes ont également mieux résisté que d’habitude à la volatilité subie par les BTP et les Bonos.

En résumé, les marchés du crédit et les autres actifs risqués restent presque intégralement corrélés aux tendances des fondamentaux micro et macroéconomiques, grâce au soutien du QE de la BCE : ils n’intègrent donc pas de hausse du risque systémique liée aux échéances électorales qui se profilent. À cet égard et en tenant compte de leur lien avec les dernières statistiques économiques, on peut avancer que les valorisations du crédit intègrent déjà la quasi-totalité des bonnes nouvelles et présentent donc un moindre potentiel de surperformance à court terme. Comme la dette des émetteurs français représente 23 % de la dette IG en euro et la dette périphérique 10 %, le risque d’un retournement de tendance et d’un rééquilibrage avec la dette souveraine a sûrement augmenté, en particulier à l’approche des différentes échéances électorales et compte tenu des tendances des sondages.

Opportunités de valeur relative sur la courbe

Compte tenu des taux négatifs et du QE de la BCE, il est relativement compliqué de tirer des conclusions claires en matière de valeur relative pour les emprunts d’État core ou, plus globalement, pour les « actifs sans risque », la dette périphérique et les obligations d’entreprise. Jusqu’à présent, seuls les spreads des obligations souveraines (contrairement à ceux des obligations d’entreprises) intègrent une faible probabilité de risque systémique. Mais dans le même temps, les rendements négatifs compliquent sensiblement la situation, en fonction du segment de la courbe concerné. Intéressons-nous aux graphiques concernant les quatre principaux segments des courbes qui permettent d’établir des comparaisons entre les différents segments obligataires. Nous avons sciemment exclu les segments à très long terme (maturité supérieure à 10 ans), sur lesquels les obligations d’entreprise IG et HY sont limitées tant en termes de nombre que de taille. Les graphiques présentent les rendements à l’échéance moyens et la dette en circulation pour chacun des principaux sous-segments.

Pour le segment à court terme (1-3 ans), le graphique montre que sur un total de 2 400 milliards d’euros de titres, moins 90 milliards (3 %) offrent un rendement à l’échéance moyen positif proche de 2 %. Près de 14 000 milliards d’euros de titres en circulation présentent un rendement de -50 pb, tandis que le reste (974 milliards d’euros) affiche un rendement quasiment nul. Dans ce dernier segment, nous avons inclus la dette périphérique et les obligations d’entreprises IG. Sur le segment 3-5 ans, les poches de rendement sont légèrement plus intéressantes : seuls 90 milliards d’euros de dette (BB et B) présentent un rendement de 3,5 %, soit moins de 4 % des 2 500 milliards d’euros de dette disponible sur ce segment. Les obligations de la périphérie et les titres d’entreprises IG ne jouent qu’un rôle limité, avec un rendement proche de 50 pb mais, là-encore, avec 54 % de titres disponibles offrant un rendement négatif. La répartition du rendement est plus homogène sur les segments 5-7 ans et 7-10 ans. Plus l’échéance augmente, moins les obligations d’entreprise (et notamment HY) sont nécessaires pour accéder au rendement positif existant.

Les opportunités de valeur relative entre obligations d’entreprises et dette souveraine sont bien moins intéressantes sur le segment des titres à faible duration

Les graphiques, qui dépeignent la situation du marché obligataire en euro par échéance, mettent en avant des éléments importants :

- La quête de rendement devient un catalyseur de plus en plus important jusqu’au segment à 5 ans

- Sur le segment 1-5 ans, il n’existe aucune alternative aux obligations spéculatives pour obtenir un rendement positif

- En revanche, il en existe quelques-unes sur le segment 3-5 ans.

- Plus l’échéance augmente, moins le risque de crédit est nécessaire pour accéder au rendement positif existant.

- Sur les segments à moyen et long terme, la dette souveraine périphérique est redevenue une pourvoyeuse de rendement, ses rendements récents dépassant ceux des obligations IG.

En combinant d’anciennes preuves empiriques montrant un impact plus marqué du risque politique sur la dette souveraine que sur la dette d’entreprise, et les dernières données relatives aux segments de la courbe et à la quête de rendement, nous sommes arrivés à la conclusion qu’en valeur relative, la dette souveraine est devenue plus attractive que la dette d’entreprise sur les segments à moyen et long terme. En revanche, sur le segment 1-5 ans, les obligations d’entreprise continuent à bénéficier des chiffres que nous avons évoqués et d’une valeur relative désormais bien moins intéressante.

Sergio Bertoncini , Valentine Ainouz , Mars 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |