| https://www.next-finance.net/fr | |

|

Stratégie

|

Obligations Atos, opportunité à saisir ou bourbier à éviter ?

Plusieurs investisseurs nous ont posé des questions cette semaine sur Atos, émetteur que nous n’avons suivi que de loin tant son faible rendement faible correspondait peu à sa complexité, à sa faible rentabilité et à son manque de perspectives. Mais dès lors que son rendement a bondi au-delà de 10%...

Plusieurs investisseurs nous ont posé des questions cette semaine sur Atos, émetteur que nous n’avons suivi que de loin tant son faible rendement faible correspondait peu à sa complexité, à sa faible rentabilité et à son manque de perspectives. Mais dès lors que son rendement a bondi au-delà de 10% depuis quelques semaines, nous vous proposons ici quelques lignes, qui ne constitueront pas une analyse fondamentale poussée mais plutôt une simple introduction, afin de vous donner les raisons de notre maintien à distance de cet émetteur, même sur les niveaux de rendement actuels.

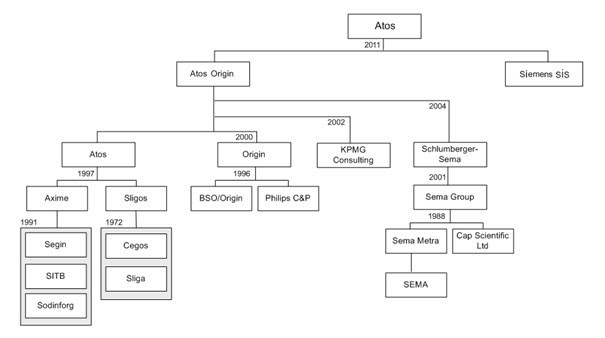

Créée en 1997 de la fusion entre Axime et Sligos, Atos est une entreprise leader du cloud, de la sécurité informatique et du supercalcul, dont l’histoire remonte à plusieurs décennies et dont la construction et la croissance est venue essentiellement de fusions, rachats (KPN Datacenter, Schlumberger Sema, Bankys, Bull, Siemens IT,…) diversifications et recentrages.

- Sources : Wikipedia

Comme beaucoup d’entreprises issues et pilotées par la technocratie française, parmi lesquelles on pourra également citer Areva, les circonvolutions stratégiques, plans complexes, investissements coûteux peu rentables et autres spécialités ultra complexes ont fait d’Atos une entreprise patchwork à la rentabilité faible, au bilan abscons, aux perspectives sombres et au climat économique et social exécrable.

Pire, en observant la combinaison entre les chiffres, les acquisitions toujours plus importantes, le goodwill et autres actifs incorporels comptant pour près des trois quarts de la valeur des actifs au bilan, un chiffre d’affaires par salarié entre 60k€ et 100k€ dont on se demande comment il peut bien dégager un semblant de marge au vu des salaires d’ingénieurs à haute valeur ajoutée, on finit par se demander comment cette entreprise peut afficher des équilibres aussi divergents.

Ainsi l’Usine Nouvelle remarquait dans son édition du 21 octobre 2021 : « le développement des activités d’avenir peine toujours à compenser le recul persistant des activités du passé ». Challenges allait même plus loin en novembre 2021 qualifiant les acquisitions à marche forcée, plus d’une vingtaine en dix ans, de « fuite en avant » servant à masquer les difficultés du groupe.

Notons ici plusieurs sous-entendus inquiétants derrière ces remarques :

- Premièrement, l’entreprise peine à trouver, en interne, de nouveaux vecteurs ou innovations technologiques suffisamment rentables pour rester dans la course et tente de les combler par des acquisitions : ceci peut rappeler les pratiques d’Areva ou Europcar en son temps.

- Deuxièmement, les acquisitions sont toujours plus importantes, rendant très complexe l’analyse des chiffres passés et de la rentabilité des activités déjà présentes dans l’entreprise. Cette méthode est souvent employée par les entreprises en difficulté ayant un accès facile au financement : nous nous souviendrons ainsi du cas Valeant, ayant appauvri ainsi bon nombre d’actionnaires et donné quelques sueurs froides aux créanciers, ou du cas de Teva plus récent voire de cas beaucoup plus graves comme la fraude massive de Steinhoff qui consolidait toujours plus d’entreprises toujours plus grandes, dont la dernière, Conforama, pour maquiller ses comptes. Le cas Adler pourrait aussi entrer dans ce syndrome d’acquisitions.

- Troisièmement, les métiers actuels ne permettent pas de financer ces acquisitions et pire, sont en déclin permanent, alors même que les métiers soi-disant d’avenir ne décollent pas… On peut alors se demander quel est l’avenir du groupe dont l’endettement augmente chaque année et les activités déclinent ou restent au sol… Nous citerons ici le cas extrême de Pages Jaunes dans la décennie 2010 dont l’activité d’annuaires disparaissait et dont l’activité digitale était en concurrence frontale avec les Google et autres mastodontes, demandait de lourds investissements et ne parvenait ni à convaincre ni à dégager quelque marge… jusqu’à une restructuration massive de sa dette…

Nous n’irons pas plus loin dans notre perception qualitative et tout à fait subjective de cet émetteur duquel nous resterons bien à l’écart mais vous livrerons tout de même quelques chiffres propres à laisser un investisseur obligataire perplexe :

Somme des cashflows sur 5 ans :

Financement (c’est à dire augmentation de l’endettement) : 1.9Md Euro

Exploitation : 4.8Md Euro

Investissement : -4.8Md Euro

Croissance du chiffre d’affaires entre 2017 et 2021 : -10% sur la période (passé de 12Mds à 10.8Mds€)

Une entreprise qui semble donc particulièrement efficace puisqu’elle parvient à rembourser, grâce à son exploitation, des investissements comptant pour la moitié de son chiffre annuel, tout en ayant pourtant constaté une baisse de ce même chiffre d’affaires…

Sources : Bloomberg

Importance des pertes anormales :

2021 : les pertes anormales comptent pour 102% des pertes avant impôt

2020 : 22%

2019 :70%

2018 : 36%

2017 : 28%

Sources : Bloomberg

Ainsi chaque année, les imprévus, les investissements, les frais de restructurations, les dépréciations de goodwill comptent pour plus de 20% du bénéfice global de l’entreprise et représentent en moyenne 52% du bénéfice des cinq dernières années ; autant dire que la visibilité de cette entreprise pour un créancier est extrêmement ténue.

Dette nette sur Ebitda : pendant très longtemps, l’entreprise affichait un ratio de dette nette/ebitda très avantageux, proche de zéro voire même négatif, vendant ainsi aux investisseurs une situation permettant de rembourser sa dette en une année de résultat courant. Fin 2021, ce ratio restait tout à fait favorable avec un Ebitda à 1Md. Pourtant à cette même date, ce ratio devenait totalement hors sujet puisque l’entreprise en réalité un résultat post-dépréciations de -2.5Md d’euros dû à des dépréciations massives de valeur d’activités et/ou d’actifs, ce qui signifiait que ces activités et/ou actifs n’étaient en réalité pas aussi rentables qu’affichés dans les comptes de résultats passés et cette perte peut donc être affectée (comme un amortissement) sur les années précédentes. Ainsi, en considérant que cette dépréciation concernait les investissements réalisés au cours des cinq dernières années, et en répartissant ainsi la perte sur cinq ans, le ratio d’endettement se retrouvait multiplié au moins par deux…

Sources : Bloomberg

Décalage fort entre ratios de dette nette et de dette brute : certaines entreprises ont de forts décalages entre les ratios de dette nette et de dette brute, en particulier celles qui ont de forts besoins capitalistiques ou celles qui sont en période d’acquisition, d’investissement ou de restructuration. Il est alors important de préciser comment est constitué cet écart car cela peut tout changer en cas de difficulté. Prenons trois exemples caricaturaux mais qui permettront de revenir à Atos dans un second temps.

Exemple 1 :

Dette totale : 100

Cash : 100

Actifs matériels au bilan : 0

Actifs immatériels au bilan : 0

Dette nette : 0

Ebitda : 50

Dette totale / Ebitda : 2

Dette nette / Ebitda : 0

Dette / Actif : 1

En cas de difficulté ou de restructuration, l’entreprise pourra aisément utiliser son cash pour se désendetter, sa situation est saine. Le facteur « dépréciation et amortissement » du fameux ratio fourre-tout propre aux financiers qu’est l’Ebitda ne pourra provoquer aucun imprévu puisque le cash a une valeur claire et précise.

Exemple 2 :

Dette totale : 100

Cash : 10

Actifs matériels au bilan : 90

Actifs immatériels au bilan : 0

Dette nette : 0

Ebitda : 50

Dette totale / Ebitda : 2

Dette nette / Ebitda : 0

Dette / Actif : 1

Du point de vue purement quantitatif, les chiffres sont identiques et les deux entreprises pourraient ainsi obtenir quasiment le même rating d’agence et les mêmes taux d’emprunt. Cependant, en cas de difficulté ou de restructuration, l’entreprise devra vendre ses actifs matériels voire productifs, par exemple une usine, pour se désendetter. Ceci peut impliquer : des délais de vente, des décotes sur les valorisations des actifs, une impossibilité de vente sans cessation ou réduction d’activité et donc sans baisse de l’Ebitda. L’endettement est quantitativement identique mais qualitativement plus risqué pour le créancier. Le facteur « dépréciation et amortissement » peut recéler des décotes sur le prix des actifs matériels, et donc une augmentation de fait des ratios d’endettement, mais les audits restent simples à réaliser sur la plupart des actifs tangibles.

Exemple 3 :

Dette totale : 100

Cash : 5

Actifs matériels au bilan : 5

Actifs immatériels au bilan : 90

Dette nette : 0

Ebitda : 50

Dette totale / Ebitda : 2

Dette nette / Ebitda : 0

Dette / Actif : 1

Du point de vue purement quantitatif, les chiffres sont encore identiques. Cependant, en cas de difficulté l’entreprise n’aura pas de cash pour faire face à ses obligations de remboursement et aucun actif matériel. Elle n’aura que son fond de commerce, ses marques, ses brevets et un actif magique qui ne marche que lorsque tout va bien : son goodwill ! Ce fameux poste au sein duquel les entreprises inscrivent toute la valeur qu’ils n’ont pas réussi à extraire mais qu’ils pré-vendent aux investisseurs pour augmenter leur capitalisation boursière ou améliorer leurs ratios de dette, en montrant de belles présentations powerpoint et autres tableurs Excel souvent simplistes. Mais le mot dit bien tout ce qu’il veut dire : le goodwill n’existe que lorsque tout va bien… Ainsi puisque le créancier doit se concentrer, dans son analyse, sur le risque de défaut et donc le risque que l’entreprise aille mal, il sera préférable de supprimer ou du moins d’amoindrir fortement ce goodwill. Idem pour les marques et autres actifs immatériels qui, par définition, ne vaudront pas grand-chose si l’entreprise est en difficulté… Ainsi les Europcar, Steinhoff et autres histoires de restructurations de dettes massives voyaient leurs ratios de dette bondir si on supprimait le goodwill.

Ici le ratio de dette sur actif sans actifs immatériels passerait à 10x et le ratio de dette sur Ebitda, en considérant la suppression du goodwill en cinq ans, passerait à 2.8 au lieu de 0.

Chez Atos, nous nous contenterons de vous donner ces chiffres :

Total des actifs long terme : 8.7Mds Euro

Dont goodwill : 5Mds Euro (soit 57%)

Et autres actifs incorporels : 1.1Md Euro (soit 13%)

Soit 70% d’actifs immatériels… pouvant donc être dépréciés à zéro en cas de difficulté. Notons qu’une dépréciation de 1.3Md Euro a déjà été opérée fin 2021…

Sources : Bloomberg

Vu les masses en jeu, chaque dépréciation pèserait ainsi significativement sur les ratios bilanciels (dettes/actifs) et de levier (dette/Ebitda) de cet émetteur.

Enfin, nous noterons comme à chaque fois un effet autoréalisateur dans ces histoires de course à la taille sans rentabilité, sitôt qu’un grain de sable vient enrayer la machine. Chez Adler ou Steinhoff, il s’agissait de rapports d’analystes mettant en doute la valeur des actifs et la véracité des comptes ; chez Atalian, qui a corrigé le tir par la suite, il s’agissait de quelques réponses évasives lors de présentations aux investisseurs ; chez Valeant ou Teva, ce sont les baisses de rating successives et de valorisation de l’action qui mettaient la pression sur la capacité de financement.

Pour Atos, ce sont des communications de crise à répétition, des changements de management, des dépréciations de goodwill, des errances stratégiques depuis des années, une complexité des métiers et des chiffres qui ont eu raison du coût de financement ces derniers mois.

En quelques semaines, le taux d’emprunt d’Atos passait de presque 0% à plus de 10% et notons ici que le fameux chiffre d’Ebitda, sur lequel nous émettions toutes nos réserves un peu plus, exclut aussi les intérêts d’emprunts ! Autant dire que pour Atos, le ratio dette/Ebitda devra plutôt être remplacé par le ratio dette/résultat net dans les prochains mois car à 10%, les refinancements pourraient devenir difficile. Et il est peu probable que les actifs « en devenir » et les actifs « en perte constante de rentabilité » trouvent preneurs avec autant de goodwill que le volatile management d’Atos lui en conférait…

C’est donc un billet très subjectif que nous vous livrons aujourd’hui sur Atos, qui n’aura pour but que de souligner les sujets principaux à regarder avant d’investir ou non sur cette entreprise et de donner un point de vue de gérant obligataire ‘value’, dont le métier est de déterminer si oui ou non le rendement rémunère suffisamment le risque embarqué. A 0% ou 2% de rendement, nous ne comprenions même pas comment cette entreprise pouvait convaincre hormis par le fait qu’elle était présente dans les indices et parce qu’elle faisait partie des marottes françaises (comme Areva, Vallourec, voire Rallye en leur temps…).Actuellement offrant un rendement entre 8% et 10% et à des niveaux de 60% du nominal pour certaines obligations longues, nous continuons de penser que cet émetteur recèle un risque majeur sur ses actifs qui ne nous offre pas suffisamment de visibilité ; ce d’autant plus que la conjoncture actuelle offre pléthore d’opportunités sur ces niveaux de rendement pour des émetteurs beaucoup plus clairs, précis, fiables dans le temps, rentables et aux trajectoires crédit mieux orientées parmi lesquels Picard à 11% de rendement, Rekeep à 10%, House of HR à 8% ou encore Loxam à 10%.

Matthieu Bailly , Juin 2022

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |