| https://www.next-finance.net/fr | |

|

Opinion

|

Obligataire sans risque : des pertes déjà historiques aux Etats-Unis

Le durcissement de la politique monétaire des banques centrales entraîne un mouvement général de remontée des taux, y compris sur les maturités longues. La remontée des taux réduit le prix des obligations déjà émises. Si le portage, c’est-à-dire le rendement des titres, ne compense pas cet effet prix, l’investissement affiche alors une performance négative.

Le durcissement de la politique monétaire des banques centrales entraîne un mouvement général de remontée des taux, y compris sur les maturités longues. La remontée des taux réduit le prix des obligations déjà émises. Si le portage, c’est-à-dire le rendement des titres, ne compense pas cet effet prix, l’investissement affiche alors une performance négative.

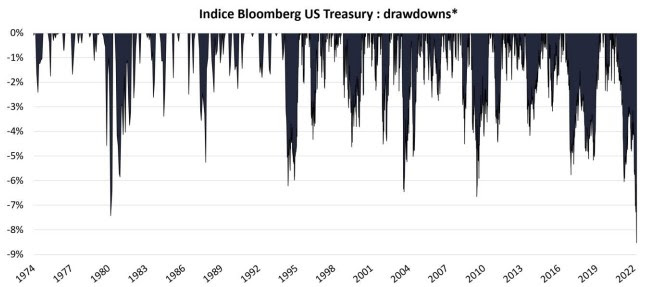

L’indice Bloomberg US Treasury, qui représente la performance des obligations du Trésor américain, à l’exception des maturités les plus courtes, affiche ainsi une perte de plus de 8% par rapport au point haut de l’été 2020, un record depuis les débuts de cet indice en 1973.

« Le rendement moyen sur les obligations du Trésor américain est aujourd’hui de 2,2%. Si les taux ne bougeaient plus à partir des niveaux actuels, il faudrait donc près de quatre ans pour compenser les pertes accumulées depuis début août. Mais le plus probable est que les taux poursuivent leur progression sur les prochains trimestres et pèsent encore davantage sur la performance. Avec une duration moyenne** proche de 7, il suffit donc d’une hausse de 30 points de base pour effacer encore une année de portage.

« Le rendement moyen sur les obligations du Trésor américain est aujourd’hui de 2,2%. Si les taux ne bougeaient plus à partir des niveaux actuels, il faudrait donc près de quatre ans pour compenser les pertes accumulées depuis début août. Mais le plus probable est que les taux poursuivent leur progression sur les prochains trimestres et pèsent encore davantage sur la performance. Avec une duration moyenne** proche de 7, il suffit donc d’une hausse de 30 points de base pour effacer encore une année de portage.

Quel sera l’impact de cette baisse sur le patrimoine des ménages ? Les placements obligataires au sens large représentent moins de 10% des actifs financiers des ménages, loin derrière les placements en actions, les droits de retraite et les dépôts bancaires. Les actifs immobiliers représentent quatre fois ces actifs obligataires. Les prix des actions et de l’immobilier auront donc un impact plus notable sur les finances des ménages » analyse Julien-Pierre Nouen, stratégiste/économiste au sein de l’équipe d’allocation d’actifs et gestion diversifiée, Lazard Frères Gestion.

Julien-Pierre Nouen , Mars 2022

P.-S.

* En finance, la perte face à un dernier point haut est désignée sous le terme de « drawdown »

** Duration moyenne : durée de vie moyenne d’un ensemble d’obligations, à laquelle s’ajoute un retraitement mathématique.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |