| https://www.next-finance.net/fr | |

|

Stratégie

|

Nourrir durablement la population mondiale

Le secteur alimentaire et l’agro-industrie présentent des impacts économiques, sociaux et environnementaux majeurs. Au niveau mondial, ils représentent 10% des dépenses des consommateurs, 40% des emplois et 30% des émissions de gaz à effet de serre.

Enjeux accrus, nouvelles tendances de consommation, scandales alimentaires ou impacts environnementaux, la thématique est aujourd’hui plus que jamais sur le devant de la scène.

Quels sont les principaux enjeux de la chaîne de valeur alimentaire ?

Dans le cadre d’un fonds thématique, il est important de s’appuyer sur des tendances fortes et pérennes. La thématique profite ainsi de plusieurs mégatendances de long terme : croissance de la population, urbanisation, développement économique des pays émergents ou évolution des modes de consommation.

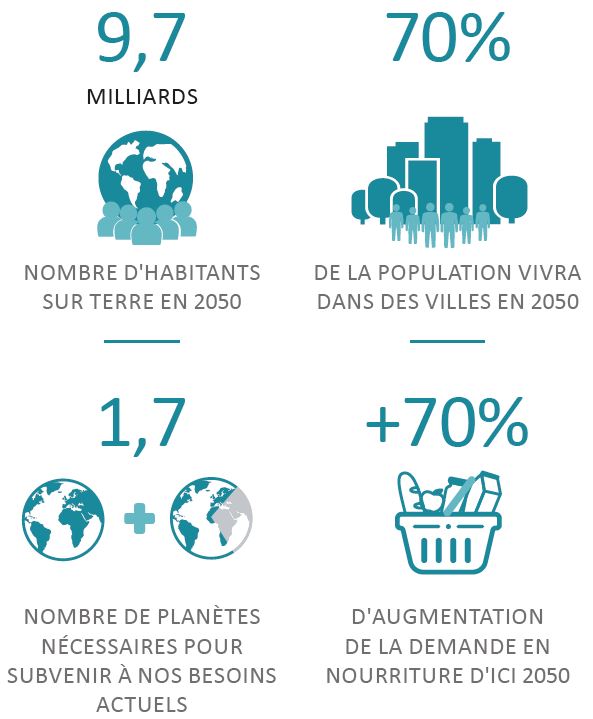

La croissance de la population mondiale constitue le moteur de la thématique. Nous serons en effet 9,7 milliards d’êtres humains en 2050, principalement citadins. Phénomène observé il y a plusieurs dizaines d’années dans les pays développés, en cours dans les pays émergents, la migration des campagnes vers les villes est un élément structurant de nos comportements alimentaires. En 2015, 54% de la population vivait dans des villes, en 2050 ce sera les 2/3.

Si la tendance actuelle continue, la demande en calories augmentera de 70% et les besoins en cultures, pour la consommation humaine ou l’alimentation animale, devraient au minimum doubler.

Dans le même temps la surface agricole par habitant diminue. Elle a été réduite de moitié depuis 1960 et devrait encore diminuer de 15% d’ici 2050. De plus les gains de productivité ralentissent et le gaspillage n’a jamais été aussi élevé. 30% de la nourriture est en effet perdue, que ce soit dans les pays émergents ou développés.

Des opportunités d’investissement existent donc pour faire face à une demande en forte croissance, mais aussi pour profiter de l’émergence de nouvelles tendances de consommation et de l’optimisation inévitable des ressources.

Quelles sont les nouvelles tendances dans les pays émergents ?

D’ici 2020, plus de la moitié de la croissance du PNB mondial devrait venir de pays hors OCDE. Plus de la moitié de la population urbaine également. Non seulement la demande de nourriture de ces pays va exploser, mais elle va aussi s’enrichir : plus de calories, de protéines et de plats préparés notamment.

L’augmentation de la demande en protéines y est un enjeu majeur. Avec des dépenses annuelles de 300 milliards de dollars, la Chine est déjà le plus gros consommateur de viande au monde, en particulier de porc, et la consommation de protéines devrait y croître de 3 à 4% par an pour accompagner la demande des classes moyennes.

Des opportunités d’investissement existent tout au long de la chaîne de valeur. C’est le cas de la chaîne du froid, sous la double influence du gouvernement et des consommateurs et de leurs exigences croissantes en termes de qualité et de sécurité alimentaire. En Chine, pour atteindre le niveau des pays développés, les marchés du transport et du stockage frigorifiques devraient progresser de 20% par an au cours des 10 prochaines années.

Quelles sont les évolutions dans les pays développés ?

Un Américain mange aujourd’hui 500 calories de plus que dans les années 70, l’obésité est un enjeu de santé publique et les gens aspirent à manger mieux ou différemment. On parle développement des produits bio, végétariens et végans.

Le marché du bio est en forte croissance, principalement en Amérique du Nord et en Europe qui représentent les 4/5ème des ventes. Il est toutefois intéressant de noter que si les 3 premiers marchés sont les États-Unis, l’Allemagne et la France, la Chine arrive déjà en 4ème position.

Anthropologues et spécialistes de la nutrition sont d’accord pour dire que nous mangeons trop de viande. Au départ le véganisme était un marché de niche et un mouvement contestataire. Aujourd’hui un nombre croissant de personnes se disent prêtes à réduire leur consommation de viande (en France, plus de 80kg / personne / an) ou à s’en affranchir totalement. Ainsi en Grande-Bretagne, déjà 20% des jeunes de 16 à 24 ans se déclarent végans.

La nature des produits évolue, la manière de les consommer également. L’urbanisation ou la place grandissante des femmes dans la population active sont des évolutions sociétales majeures qui ont un impact sur notre relation à la nourriture.

Nous cuisinons moins, ce qui favorise le développement de la vente à emporter et la livraison à domicile d’une part et la fréquentation des restaurants d’autre part. Aujourd’hui 1/3 des calories ingérées par les Américains le sont au restaurant, c’est 2 fois plus qu’en 1970. Pour la 1ère fois de l’histoire les Américains dépensent plus dans les bars et les restaurants qu’au supermarché pour se nourrir.

L’évolution des comportements est aussi générationnelle. Les « millenials » mangent en moyenne 3,4 fois par semaine en dehors de chez eux, contre 2,8 fois par semaine pour le reste de la population. Ils sont aussi les premiers consommateurs de livraisons à domicile via leurs smartphones.

Est-ce que la planète est capable d’accompagner cette véritable révolution alimentaire ?

Les ressources sont indéniablement sous pression. Selon l’ONG Global Footprint, ce 2 août 2017 représentait le jour où nous avons consommé l’ensemble des ressources que la planète peut renouveler en une année. Pour subvenir à nos besoins actuels nous aurions ainsi besoin de 1,7 planète, ce qui signifie que nous vivons déjà à crédit sur la planète alors que les besoins à venir sont immenses.

D’ici 2030, 40% de la demande en eau pourrait ne pas être satisfaite. 20% des terres arables sont déjà dégradées. Sécheresses, inondations, tempêtes, canicules, le spectre des catastrophes climatiques est large et les probabilités d’occurrence augmentent.

Mais c’est dans ce contexte de réalité que devront se faire les investissements nécessaires pour répondre à une demande en forte croissance.

Tegwen Le Berthe , Novembre 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |