| https://www.next-finance.net/fr | |

|

Opinion

|

Nos opinions sur les marchés émergents demeurent inchangées après leur rebond

L’impression que les tensions commerciales entre les États-Unis et la Chine s’atténuent a eu un effet positif sur la dette émergente : celle-ci a récemment rebondi et surperformé la dette des marchés développés. D’autres facteurs devraient également favoriser la dette émergente...

L’impression que les tensions commerciales entre les États-Unis et la Chine s’atténuent a eu un effet positif sur la dette émergente : celle-ci a récemment rebondi et surperformé la dette des marchés développés. D’autres facteurs devraient également favoriser la dette émergente : une baisse probable des taux par la Réserve fédérale américaine (Fed) cette semaine et la stabilité potentielle du dollar américain (USD) ; la reprise de la croissance des marchés émergents ; et, enfin, une trêve commerciale temporaire entre les États-Unis et la Chine. Nous privilégions la dette de certains pays émergents en raison de son potentiel de revenu. Toutefois, les rebondissements que vont probablement connaître à court terme les négociations commerciales nous incitent à demeurer neutres sur les actions émergentes, qui sont pour leur part davantage exposées à la Chine.

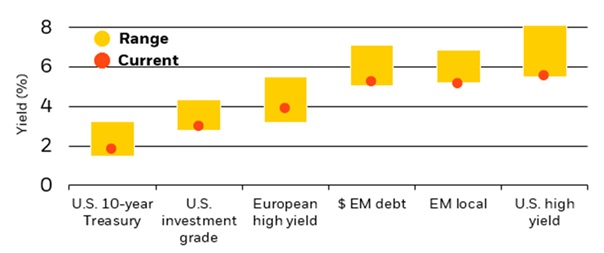

Rendements d’une sélection d’obligations, 2018-2019

- Le rendement passé n’est pas un indicateur fiable des résultats actuels ou futurs.

Sources : BlackRock Investment Institute, avec des données de Refinitiv Datastream, Bloomberg Barclays et J.P. Morgan, octobre 2019. Notes : Les barres indiquent la fourchette des rendements de chaque indice à partir du début janvier 2018. Indices utilisés : Refinitiv Trésor américain de référence à 10 ans, Bloomberg Barclays U.S. Corporate Investment Grade, Bloomberg Barclays Pan-European Corporate High Yield, J.P. Morgan Government Bond Index-Emerging Markets Index, J.P. Morgan EMBI Global Diversified Index et Bloomberg Barclays US Corporate High Yield Index. Les indices ne sont pas gérés et ne sont pas assujettis à des frais. Il n’est pas possible d’investir directement dans un indice.

Les rendements obligataires restent globalement proches du niveau bas de leurs fourchettes historiques, le virage accommodant pris par les banques centrales mondiales ayant entraîné une baisse des taux et une hausse du prix des obligations. Le graphique montre à quel point cela est vrai notamment pour les rendements de la dette émergente, qui ont chuté à l’image des rendements des principaux emprunts d’État et du resserrement des écarts de rendement (cf. points orange sur le graphique ci-dessus). Depuis le début de l’année, les obligations émergentes libellées en devise dure - notamment celles libellées en USD - comme leurs équivalents libellés en devise locale ont généré de solides performances. Les obligations en devise dure ont surperformé essentiellement grâce à la bonne performance des bons du Trésor américain. Malgré cette surperformance, nous favorisons plutôt les marchés en devise locale ; nous estimons qu’ils disposent d’un potentiel de hausse plus élevé d’ici fin 2019, compte tenu de nos perspectives d’un USD maintenu dans une fourchette étroite et du potentiel d’assouplissement monétaire dont bénéficient de nombreux pays émergents dans un contexte d’inflation faible.

Le tournant accommodant de la Fed a contribué à l’appréciation des devises émergentes par rapport à l’USD, et cette tendance pourrait se maintenir à court terme. La Fed devrait abaisser ses taux cette semaine, et éventuellement à nouveau l’année prochaine, dans le but de fournir une protection contre un ralentissement économique généralisé. Les récentes injections de liquidités que l’institution a réalisées sur les marchés monétaires ont également contribué à affaiblir l’USD et à maintenir des taux bas. D’autres facteurs soutenant notre opinion positive sur les marchés en devise locale n’ont pas varié non plus. Le ralentissement de l’activité manufacturière nuit à la croissance des marchés émergents, mais de son côté, la consommation mondiale a globalement bien résisté jusqu’à présent. Par ailleurs, le risque d’un ralentissement significatif ou d’une récession des économies émergentes nous paraît limité - un scénario qui pourrait alors faire baisser les devises émergentes. Le Fonds monétaire international prévoit que les pays émergents soutiendront une reprise de la croissance mondiale en 2020. Nous estimons également que les banques centrales de plusieurs pays émergents pourraient encore abaisser leurs taux, comme en Indonésie, en au Brésil et au Mexique, notamment parce que les pressions inflationnistes au sein des économies émergentes semblent être orientées à la baisse.

Au sein de l’univers de la dette émergente en devise locale, nous privilégions les expositions aux pays non liés à la Chine, où la croissance pourrait encore ralentir à cause des tensions commerciales avec les États-Unis.

Des opportunités existent en Amérique latine, par exemple au Brésil et au Mexique, et dans des pays non directement exposés au conflit commercial américano-chinois, tels que l’Inde. Nous sommes globalement neutres vis-à-vis des actions émergentes, compte tenu de notre position prudente quant aux pays liés à la Chine et qui constituent une bonne part de l’indice marchés émergents. Les tensions commerciales globales, exacerbées par la montée du protectionnisme, devraient demeurer un facteur majeur de l’activité économique et des marchés financiers. Nos travaux de recherche montrent qu’historiquement, l’augmentation significative de l’incertitude relative aux échanges commerciaux a toujours provoqué une période d’aversion au risque sur les marchés actions, ainsi qu’une demande accrue pour la dette souveraine des marchés développés. Nous constatons que les doutes relatifs au commerce mondial affectent davantage la plupart des économies asiatiques, qui sont plus fortement exposées à la Chine.

Nos opinions sur les marchés émergents comportent une part de risque. Celui-ci pourrait notamment se matérialiser sous la forme d’un USD beaucoup plus vigoureux, chose que nous n’envisageons pas dans notre scénario de base. Nous pensons que l’USD se maintiendra probablement dans sa fourchette jusqu’à fin 2019.

Un risque d’appréciation de l’USD existe cependant au cours de l’année 2020, étant donné que les attentes du marché quant à la politique d’assouplissement future de la Fed nous paraissent toujours excessives. Les zones géopolitiquement sensibles représentent un risque permanent pour les pays émergents. Jusqu’à présent, les conflits en Turquie et au Moyen-Orient ainsi que la crise économique en Argentine ont eu peu de répercussions sur les autres pays émergents, mais des changements rapides pourraient intervenir en fonction de l’évolution de ces différentes situations.

Jean Boivin , Novembre 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |